¿Cómo incide la probabilidad de un Brexit sin acuerdo en la libra esterlina? - Alexander Batten, Gestor carteras Renta Fija

El relevo en la cúpula del ejecutivo británico ha dado un golpe de timón en la dirección del Brexit. Si bien la libra esterlina se ha ajustado para reflejar la mayor probabilidad de que se materialice un Brexit sin acuerdo, los mercados de volatilidad siguen sugiriendo como escenario central una nueva prórroga del plazo. El saldo por cuenta corriente del Reino Unido también se ha deteriorado, lo que podría tener una significativa repercusión en la moneda en caso de una salida sin acuerdo.

El primer ministro, Boris Johnson, ha vinculado su mandato a la culminación del Brexit antes de la fecha límite del 31 de octubre. Todas sus medidas hasta la fecha refuerzan la importancia de abandonar la Unión Europea en dicha fecha, con o sin acuerdo: la purga del gabinete; los compromisos de gasto en caso de salida sin acuerdo; y la promesa de ir «a vida o muerte». Su empeño en eliminar la salvaguardia («backstop») antes de cualquier tentativa de renegociación no constituye un buen presagio para una salida ordenada.

Si bien la libra se ha ajustado para reflejar esta mayor probabilidad de un Brexit sin acuerdo, consideramos que los mercados de divisas todavía no descuentan el impacto del deterioro de la balanza por cuenta corriente del Reino Unido, ni tampoco su incapacidad para atraer financiación con el fin de abordar el déficit en caso de producirse una salida sin acuerdo el 31 de octubre.

El enfoque de mano dura de Boris Johnson en cuanto a la renegociación no se ha traducido en ningún cambio de actitud por parte de la UE, que considera que la salvaguardia constituye un requisito aduanero y regulatorio indispensable para evitar una «frontera dura» en Irlanda, al tiempo que protege la integridad del mercado único. Además, las condiciones de la anterior prórroga no permiten la reapertura del acuerdo de salida.

Así pues, la probabilidad de que se realicen nuevas concesiones resulta muy reducida, y la posibilidad de que se materialice una salida consensuada a finales de octubre parece ínfima. Ahora bien, la actual composición del parlamento británico se muestra inexorablemente contraria a la opción de un Brexit sin acuerdo y se esforzará por impedirlo.

Crear un marco jurídico a favor de una prórroga sería la manera más favorable para el mercado de impedir una salida sin acuerdo, aunque esto depende de la docilidad del presidente de la Cámara de los Comunes. La opción radical sería una moción de censura. Aunque los números apuntan al éxito de dicha intervención, esto conllevaría el riesgo de que se convoquen elecciones después del 31 de octubre para forzar de este modo un Brexit sin acuerdo (una estrategia que representaría una crisis constitucional, y que el parlamento trataría también de impedir).

Desde el punto de vista del Gobierno, una cita electoral sería preferible a una prórroga, y sus comentarios parecen indicar que se está preparando para ello: caracterizar la salvaguardia como «no democrática»; echar la culpa a Bruselas de no llegar a un acuerdo y negarse a cruzar las «líneas rojas»; y prometer un enorme gasto fiscal y de infraestructuras. El resultado más probable, y en el que residen la mayor parte de los intereses, es el de elecciones generales anticipadas.

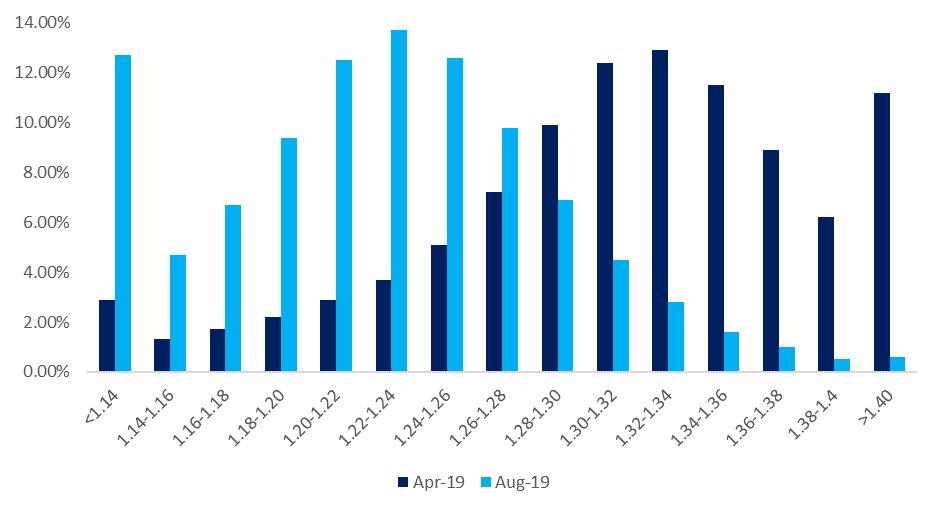

Gráfico 1: Expectativas del mercado sobre la libra esterlina frente al dólar el 1 de noviembre de 2019

Fuente: Columbia Threadneedle Investments/Bloomberg, 8 de agosto de 2019.

Expectativas sobre la libra esterlina

Ante la inmensidad de incógnitas, riñas constitucionales y escollos potenciales, no parece probable que la libra esterlina evolucione satisfactoriamente hasta que el panorama político se aclare. Respecto a lo que el mercado considera actualmente como el escenario base, el gráfico 1 muestra la probabilidad implícita en las opciones del par GBP/USD (o dólar/libra) en un nivel dado el 1 de noviembre

Dado que el índice del dólar se ha mantenido prácticamente inalterado entre abril y agosto de este año, observamos que el riesgo vinculado específicamente a la libra esterlina ha aumentado. La probabilidad de un Brexit sin acuerdo (definido por un cambio GBP/USD por debajo de 1,14) se ha incrementado de manera drástica (aunque el punto de partida resultaba excepcionalmente bajo), mientras que la probabilidad de que se revoque el Artículo 50 (definido por un cambio GBP/USD por encima de 1,4) se ha desplomado. En general, los mercados prevén en gran medida que la libra esterlina se mantendrá dentro de un estrecho margen de fluctuación (sobre todo ante la perspectiva de una continuación de la parálisis política y de una prórroga en lugar de una revocación o un Brexit sin acuerdo) .

El último movimiento de la balanza por cuenta corriente hasta rozar máximos históricos se ha visto enormemente distorsionado por la acumulación de inventarios por parte de las empresas con anterioridad al plazo original del Brexit en marzo. No obstante, esto no debería enmascarar la tendencia bajista que se viene apreciando desde 2017, una trayectoria opuesta a la que cabría esperar dados los niveles más bajos de la libra esterlina .

La financiación de este déficit representa una preocupación aún mayor: el primer trimestre fue la primera vez desde que se tiene constancia que los inversores extranjeros retiraron simultáneamente capital del Reino Unido en sus inversiones directas a largo plazo, así como en sus carteras de renta variable y deuda. Habida cuenta de la necesidad de atraer dicha financiación para cubrir el déficit por cuenta corriente, y la repercusión de no hacerlo para la libra esterlina, consideramos que no puede descartarse una significativa caída por debajo de 1,1 (es decir, los mercados no han descontado la incapacidad para atraer financiación extranjera en un escenario de Brexit sin acuerdo).