Perspectivas de renta fija para 2026

Aprovechar las oportunidades en un ciclo de reducción de tipos

Gene Tannuzzo, Director de Renta Fija

Ed Al-Hussainy, Gestor de carteras

Los inversores en renta fija se enfrentan a la caída de tipos, a diferenciales ajustados y a un mercado laboral frágil. El manual estratégico requiere bloquear el rendimiento y gestionar la duración, al tiempo que se mantiene alerta con la calidad del crédito.

Las perspectivas para los bonos en 2026 parecen sólidas, pero no están exentas de obstáculos. Con las reducciones proactivas de los tipos de interés de la Reserva Federal de EE. UU. (Fed), unos fundamentales corporativos resilientes y el continuo apetito de los inversores por la renta fija, las condiciones respaldan una rentabilidades atractivas. Aún así, el debilitamiento del mercado laboral y los diferenciales de crédito ajustados presentan potenciales desafíos. Vemos que 2026 se perfila como un año en el que los inversores podrán encontrar valor bloqueando el rendimiento, gestionando la duración y centrándose en la diversificación, al tiempo que vigilan de cerca la calidad del crédito.

Posicionamiento para recortes proactivos de los tipos de interés de la Fed

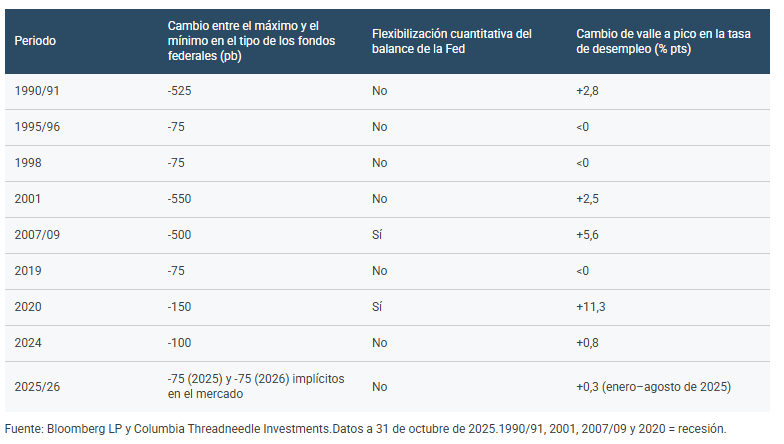

Estamos en un entorno en el que la Fed está recortando los tipos de interés de forma proactiva para eliminar el riesgo de resultados negativos, no como reacción a una crisis (es decir, una recesión). El mercado está valorando actualmente una secuencia de recortes que totalizan entre 75-100 puntos básicos (bps) en 2025 y 75 bps adicionales en 2026. Todo ello sugiere que el mercado espera un ciclo agresivo de recortes de tipos, lo que sería una desviación significativa de las normas históricas fuera de una recesión (véase la figura 1).

Para lograr este nivel de relajación, la Fed requeriría más pruebas del deterioro del mercado laboral, y estas pruebas tendrán que llegar relativamente pronto. También requiere que la Fed considere (ignore) cualquier efecto directo y secundario de los aranceles en la inflación, la aceleración del gasto de capital del sector privado, la relajación de las condiciones financieras y el impacto fiscal positivo de la ley One Big Beautiful Bill Act.

Creemos que este escenario es poco probable, lo que sugiere que el extremo inicial de la curva de los bonos del Tesoro está mal valorado, lo que creará una oportunidad para los inversores. Y a diferencia de los ciclos anteriores, en los que los recortes de los tipos de interés empinaron la curva de rendimientos, es probable que los recortes de hoy mantengan la curva estable o ligeramente más plana. Esto tiene tres implicaciones en las carteras de renta fija:

- La duración se vuelve atractiva. Ofrece más rendimiento y más protección contra las caídas del mercado de renta variable, especialmente en relación con el efectivo.

- Captación de ingresos. Los inversores pueden obtener rendimientos iniciales elevados sin tener que realizar una apuesta direccional sobre la economía.

- Diversificación. La renta fija de alta calidad constituye un amortiguador, especialmente en un entorno en el que la inflación sigue siendo (relativamente) contenida.

Figura 1: Ciclos de relajación de la Fed desde 1990

Nuestra estrategia: búsqueda de valor con tipos de interés a la baja, diferenciales ajustados y fundamentos sólidos

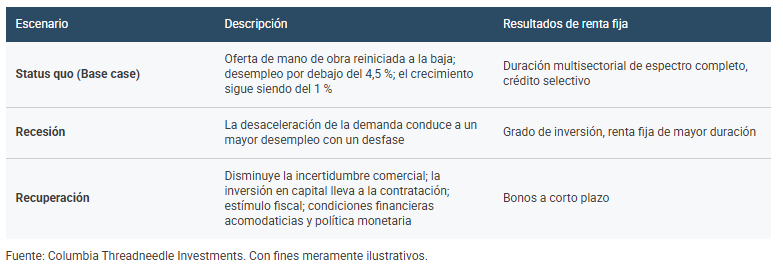

La tensión entre la debilidad del mercado laboral y el crecimiento económico en curso definirá la trayectoria del mercado de bonos en 2026. Creemos que podrían desarrollarse tres escenarios:

Escenarios de renta fija

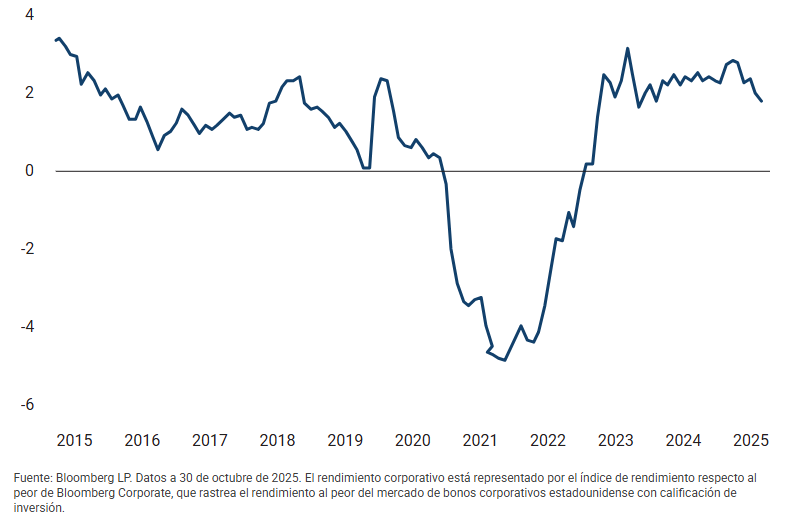

En nuestro escenario de referencia, con rendimientos de los bonos del Tesoro a 10 años de alrededor del 4 % y un rendimiento crediticio con calificación de inversión cercano al 5 %, los bonos presentan una propuesta de valor atractiva, especialmente con la inflación en torno al 3 % (Figura 2). En este entorno, los inversores deben dar prioridad a los sectores que ofrecen mayor rendimiento por unidad de duración.

Figura 2: El rendimiento real de los bonos de alta calidad sigue siendo atractivo

Inflación interanual (IPC) de rendimiento neto empresarial de Bloomberg (%)

Estos factores apuntan a áreas específicas de oportunidad de la renta fija:

Préstamos al consumo. La financiación basada en activos destaca como área de valor. Respaldados por balances de los hogares saludables y garantizados con garantías, los bonos orientados a los consumidores ofrecen diversificación ajena al crédito empresarial tradicional.

Grado de inversión. Los fundamentos son sólidos, pero los precios elevados hacen que los bonos corporativos sean menos atractivos debido al riesgo de ampliación de los diferenciales. Para los inversores institucionales, siguen siendo una clase de activo importante para la compensación de pasivos. Los valores respaldados por las hipotecas de las agencias ofrecen una calidad de grado de inversión a un mejor valor.

Inteligencia artificial (IA). La construcción masiva de la infraestructura de IA está reconfigurando los mercados de crédito, creando nuevas oportunidades para los inversores en bonos mediante estructuras de financiación innovadoras y el aumento de la demanda de capital.

Bonos internacionales. El crecimiento no estadounidense podría comenzar a parecer más atractivo, ya que las curvas de rendimiento más pronunciadas ofrecerían una prima de riesgo adicional en mercados como Japón, Francia y Australia. Existen focos de valor en la deuda de los mercados emergentes.

Préstamos apalancados. Esta es una decisión contraria, dados los ajustados diferenciales y los tipos de interés a la baja. Sin embargo, no son tan caros como otros sectores y se han convertido en un producto diseñado para rendir a través de las diferentes fases del ciclo económico, lo que amplía el conjunto de oportunidades de alto rendimiento.

Al mismo tiempo, seguimos adoptando un enfoque relativamente cauteloso en sectores en los que creemos que no se nos compensa lo suficiente por el riesgo.

Gestión del riesgo de cartera en un entorno de crédito restrictivo

Existen riesgos crecientes a la baja para las perspectivas de «mantener el rumbo» para 2026:

- Dispersión de crédito. Los recientes impagos de alto perfil fueron específicos de los emisores, lo que refleja la debilidad en el extremo inferior de los prestatarios tanto de los hogares como de las empresas. Lo que es más importante es que no estamos viendo que esa debilidad se propague. En cambio, la verdadera historia es la dispersión: después de varios años de seguimiento, ahora estamos viendo diferencias significativas en la rentabilidad crediticia en los distintos sectores y emisores.

- Aranceles. Otro riesgo potencial son los aranceles. Aunque la reacción económica ha sido moderada hasta ahora, los efectos podrían estar afectando lentamente a los inventarios y podrían afectar a los consumidores con más fuerza en 2026.

- Volatilidad del crédito. Los inversores también deben estar preparados para la volatilidad de los diferenciales a medida que madure el ciclo. Centrarse en los riesgos reales (tendencias del mercado laboral, estrés para los consumidores e impacto de los aranceles), mientras se ignoran las distracciones irrelevantes. Aquí es donde y cuando la investigación crediticia fundamental cobra importancia.

- Política y gobernanza. El ruido relacionado con las medidas políticas ha sido intenso y se espera que siga siéndolo en 2026. Sin embargo, los inversores deben tener en cuenta que este factor tiene una influencia limitada en la rentabilidad real de los mercados de renta fija. La demanda de renta fija estadounidense sigue siendo fuerte, ya que muchos temas políticos no han tenido un impacto significativo en la dinámica del mercado.

Conclusión

En 2026, creemos que el mercado de bonos seguirá ofreciendo valor y oportunidades, pero también riesgos. Los recortes preventivos de la Fed, el contexto macroeconómico estable y la demanda saludable de renta fija allanan el terreno para una rentabilidad constructiva. Sin embargo, hay que estar vigilantes, ya que las tensiones en el mercado laboral y los acontecimientos en el crédito podrían volverse más pronunciados. Al centrarse en la duración, el rendimiento y la diversificación, los inversores pueden posicionar las carteras para hacer frente a la volatilidad y aprovechar las oportunidades en un panorama cambiante.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines de marketing.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en concreto. No debe interpretarse como una oferta o invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir conlleva riesgos, entre los que cabe incluir el riesgo de pérdida del capital invertido. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor único, un sector económico, una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe invertido. La inversión internacional conlleva ciertos riesgos y volatilidad debido a posibles fluctuaciones políticas, económicas o monetarias, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí se presentan exclusivamente con fines ilustrativos, están sujetos a cambios y no deben interpretar

En el EEE: publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una compañía afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle. © 2025 Columbia Threadneedle. Todos los derechos reservados.