Análisis y previsiones mercados de Renta Fija

¿Qué ha sucedido en los mercados de renta fija?

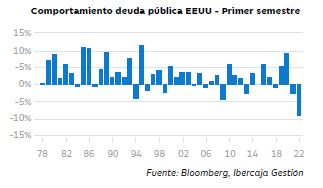

Con el fin de junio, cerramos el semestre más complicado en los mercados de renta fija que se recuerda.

El conflicto bélico, ha supuesto un terremoto para los inversores, alterando todo el escenario económico que se anticipaba a comienzos de año, y generando unas importantes tensiones en los precios que ha forzado una aceleración en el discurso que venían manteniendo los principales Bancos Centrales hasta ahora. De esta manera, lo que debía ser un proceso progresivo de subidas en el tipo de intervención para tratar de no penalizar el crecimiento económico, se ha visto intensificado en un intento de frenar el efecto que sobre los precios está teniendo las subidas de las materias primas y los problemas en las cadenas de suministros, acentuados como consecuencia de la guerra desatada entre Rusia y Ucrania.

Como decimos, los Bancos Centrales han sido los principales protagonistas de los mercados financieros en este primer semestre del año. La Reserva Federal, tras iniciar el proceso de subida de tipos en marzo, ha acelerado su ritmo de elevación en el tipo de intervención con subidas de 50 y 75 pb respectivamente en mayo y junio. El mercado descuenta nuevas subidas de cuantías similares, que van a llevar a final de año el tipo de intervención por encima del nivel de neutralidad (superando el 3%), con las implicaciones que ello va a tener sobre el crecimiento de la economía norteamericana, y que ya se ha empezado a reflejar en la evolución de los indicadores de confianza del consumidor.

Por su parte, los mercados europeos se han visto especialmente condicionados por el discurso desplegado por el BCE a lo largo de estos meses. El sesgo del BCE ha cambiado claramente hacia un tono mucho más tensionador con el anuncio del fin del programa de compra de activos puesto en marcha durante la pandemia. Este nuevo discurso ha disparado la subida en las rentabilidades que se empezaba a observar desde finales del año pasado, especialmente intensas en la deuda periférica, y ha forzado en junio a una reunión extraordinaria del BCE con el anuncio de la puesta en marcha de cara a julio de un nuevo mecanismo europeo para evitar el riesgo de fragmentación en la deuda de la Eurozona, y es que el repunte vivido en la deuda española e italiana ha sido especialmente intenso.

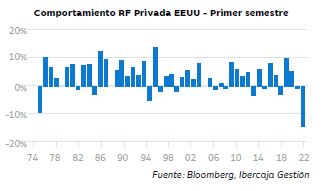

La renta fija privada ha tenido un comportamiento similar al de la deuda pública, marcando niveles históricos de pérdidas. Es importante destacar que, el mal comportamiento se ha explicado principalmente por un incremento en las expectativas de subidas de tipos y los mercados no habían diferenciado demasiado entre la calidad crediticia de los emisores.

¿Cómo estamos actuando bajo este escenario?

Estamos realizando una gestión muy intensa en nuestras carteras, tratando de sacar partido de la sobrerreacción de los mercados para tomar posiciones en aquellos nombres y plazos castigados de forma excesiva sin razones de peso más allá de la dinámica de mercado. De hecho, hemos aprovechado la ampliación de los diferenciales que hemos visto durante estos meses de fuerte castigo para tomar posiciones en emisores de rating medio/alto, donde hasta finales del año pasado habíamos mantenido posiciones reducidas por su bajo nivel de rentabilidad.

Nuestra apuesta sigue centrada en la gestión activa de las posiciones, focalizados en nombres de calidad buena calidad crediticia, que con las ampliaciones que hemos visto se han visto excesivamente castigados y creemos que ofrecen valor. Seguimos prefiriendo duraciones cortas para tratar de acotar al máximo la volatilidad en la evolución de las carteras.

Cristina Gavín

Responsable de Renta Fija en Ibercaja Gestión