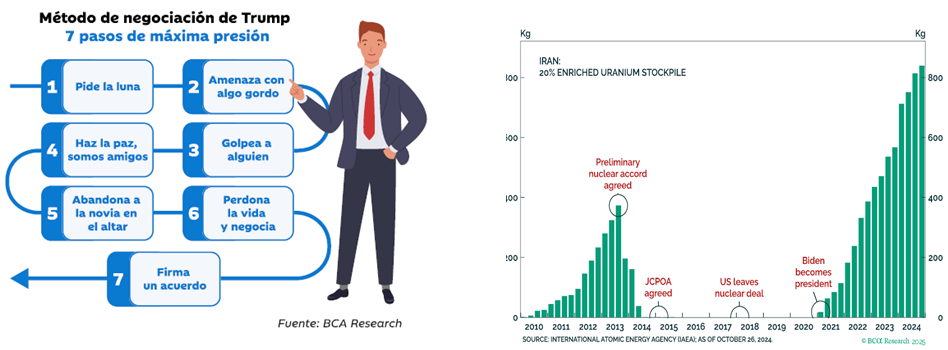

Atízale fuerte a alguien

Cuando hace meses hablábamos del guion de Trump para negociar, el paso 3 era el de golpear fuerte a alguien para demostrar que no todas las veces vas de farol. A sus principales socios comerciales, México y Canadá ya les sorprendió con los primeros aranceles; y a Zelenski, que le pregunten que tal lo pasó en la Casa Blanca. Ahora le ha tocado a Irán. El programa de enriquecimiento de uranio de la república islámica ha sido desde el principio uno de los focos de riesgo geopolítico para el gobierno de Trump. Tras semanas de negociaciones sin avances (las negociaciones con Trump son cesiones sin concesiones, como hemos visto en el acuerdo con Reino Unido y en la reciente cumbre de la OTAN), el ataque militar americano busca la paralización del programa nuclear iraní de una forma u otra y, al menos en un principio, parece que ha funcionado (aunque los primeros informes filtrados apuntan a lo contrario).

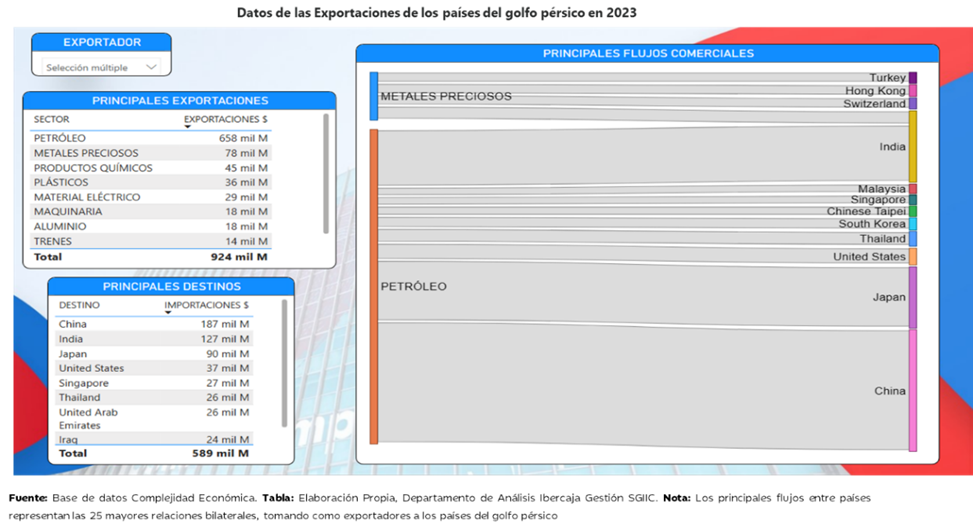

En la economía, el principal efecto del conflicto de Irán, Israel y, ahora, EE. UU. se puede notar a través del precio del petróleo. Un cierre continuado del estrecho de Ormuz, por donde pasa más del 20% del petróleo y del gas natural licuado, conllevaría una falta de hidrocarburos a nivel mundial que macroeconómicamente afecta más a las zonas más importadoras (Europa, China, India, Japón, …); pero al final, al ser un producto relativamente fungible, la escasez se traslada vía precio a todos los mercados internacionales (con sus diferenciales por calidad y situación geográfica). Además, los principales destinos de las exportaciones de la zona son China, India y Japón; y los principales productos, petróleo, con mucha diferencia, y metales preciosos. Estos países serían los más afectados por un bloqueo en un primer momento, ya que al efecto negativo vía precio habría que sumarle el de disrupción en las cadenas de suministro.

En los mercados financieros, la reacción inicial ha sido la de entender que EE. UU. ha mostrado su superioridad bélica y que Irán no podrá responder, al menos de una manera contundente. Y que no se atreverá a cerrar el estrecho de Ormuz, a pesar de haberlo aprobado por su parlamento. Cerrar el estrecho de Ormuz no es una cosa que se anuncie: tiene 33 kilómetros de anchura en su parte más estrecha, aunque es cierto que los canales navegables para grandes embarcaciones son de 6 kilómetros. Mantener un bloqueo férreo sería costoso y complicado. Además, los principales perjudicados inicialmente son aliados políticos de Irán (China, sobre todo), y sería buscarse problemas para el medio plazo.

En algún momento, el mercado puede ponerse un poco más nervioso de lo que está: la reacción ha sido demasiado optimista y es difícil pensar que el conflicto no tendrá ningún coletazo más. Sin embargo, a medio plazo, no debería afectar en demasía a la evolución de los mercados salvo que China tome partido por Irán con apoyo armamentístico.

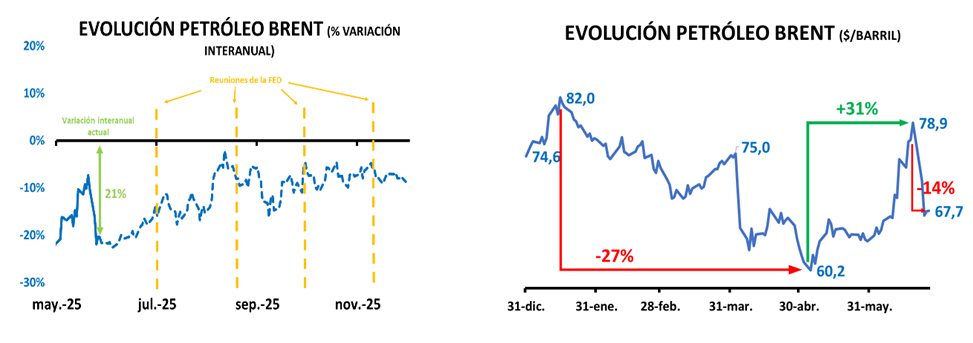

Como regla de aproximación, un repunte de 10$/barril en el precio del petróleo aumenta la inflación en EE. UU. en un 0,4% en un año; justo en el momento en el que la Fed tiene que decidir, a la vuelta de vacaciones, si se decide a bajar tipos a no. Sin embargo, de momento, el precio del petróleo sigue un 10% por debajo de como empezó el año y casi un 20% por debajo de cómo estaba hace 12 meses.

No obstante, la volatilidad en el precio del petróleo y más incertidumbre no llegan en buen momento, justo cuando llegamos al fin de la tregua de aranceles (9 de julio). El flujo de compra de estrategias cuantitativas puede, por ejemplo, reducirse en este escenario de mayor volatilidad. Por lo tanto, tras la recuperación en V que han presentado los mercados, recomendamos seguir invertidos en nuestros perfiles de riesgos, pero con carteras con sesgos defensivos y con algo de protección.

Oscar del Diego Ereza, CFA.

Director de Análisis

Ibercaja Gestión