Rusia y Ucrania: el "Dividendo de la paz" en Europa.

Actualmente, las negociaciones para poner fin a la guerra entre Rusia y Ucrania muestran un avance en la elaboración de un plan de paz respaldado por Estados Unidos, la UE y Kiev, pero Rusia sigue sin aceptar condiciones claves, especialmente sobre territorios ocupados y garantías de seguridad para Ucrania, por lo que un acuerdo definitivo para 2026 aún es incierto.

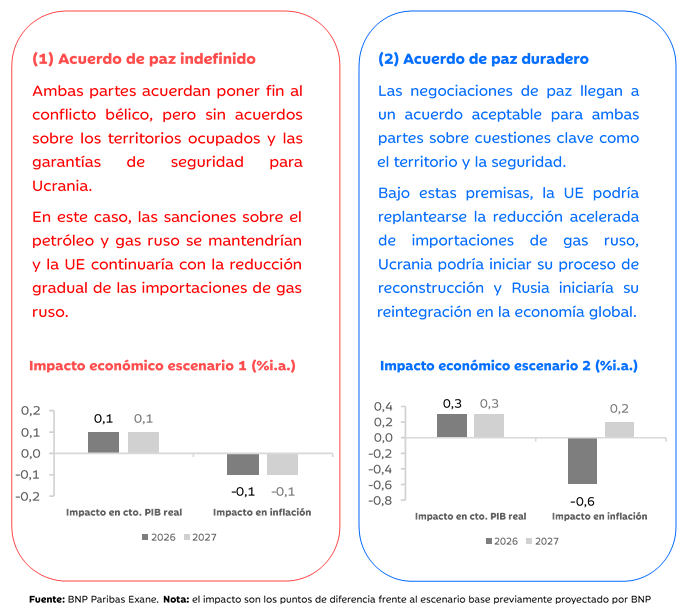

¿Qué podríamos esperar de un acuerdo de paz entre Rusia y Ucrania?

Las implicaciones de un eventual acuerdo de alto el fuego entre Rusia y Ucrania pueden variar en función de los pactos alcanzados. Por ello, existen de dos escenarios:

Aunque el fin de la guerra sería sin duda un progreso positivo, es probable que las repercusiones macroeconómicas para Europa en su conjunto sean limitadas. Las previsiones actuales incorporan un mayor aumento del gasto en defensa en toda la UE y unos precios del gas más bajos. Por tanto, el primer escenario solo implicaría revisiones marginales sobre el crecimiento y la inflación.

En la eurozona, el principal impacto sobre el crecimiento económico se produciría a través de la bajada de los precios de la energía, cuyo efecto sería notablemente superior en el escenario de paz duradera. Independientemente, bajo el paraguas de ambos escenarios es probable que los precios del gas disminuyan, aunque solo un acuerdo duradero podría ser capaz de provocar incrementos en los volúmenes de gas ruso, ya que es probable que las sanciones sobre Rusia se mantengan y la UE continúe con su plan de reducción gradual de importaciones de gas ruso hasta 2027.

Los elevados precios del gas han supuesto un gran obstáculo para el sector manufacturero europeo, sobre todo, en las industrias más intensivas en energía. Por lo tanto, el menor precio del gas junto a la reducción de la incertidumbre geopolítica serían elementos clave para impulsar la decaída confianza empresarial del sector manufacturero, que se vería beneficiado por (i) menores costes; (ii) incremento global de las inversiones en capital por el proceso de reconstrucción posbélico y (iii) moderación transitoria de la inflación vía menor precio de la energía, que impulsaría el salario real de los consumidores.

Otro de los aspectos importantes para apoyar las revisiones al alza del crecimiento económico en la eurozona en caso de un acuerdo de paz duradero es el gasto en defensa. En este sentido, es importante recordar que el origen de los recientes compromisos de gasto en defensa alcanzados por parte de los miembros de la UE es independiente al conflicto bélico entre Rusia y Ucrania, aunque a raíz de las garantías de seguridad que precisa y demanda Ucrania, constituye un elemento esencial para mantener una paz duradera. Por lo tanto, ni en el escenario dos es probable que se produzca una reducción de las ambiciones europeas en materia de gasto en defensa.

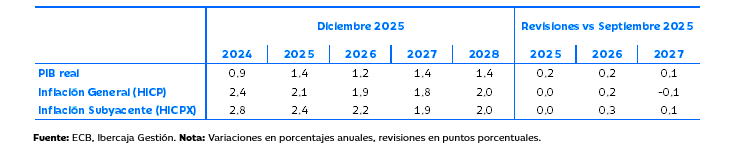

Por otro lado, la reducción de los precios de la energía contribuiría positivamente al proceso des inflacionario en Europa, ofreciendo mayor opcionalidad al BCE en la toma de sus decisiones monetarias. De acuerdo con las últimas proyecciones del BCE (diciembre 2025), la inflación general se situaría en el 1,9% en 2026. Si tomamos como base dicha referencia -y el BCE no barajaba un alto el fuego en 2026-, un acuerdo de paz podría reducir la inflación por debajo del objetivo del BCE. Bajo este supuesto, no sería descartable presenciar bajadas de tipos si se da el escenario 2 y el efecto a la baja sobre la inflación se intensifica, aunque lo más probable es que la desinflación sea transitoria y que un crecimiento más fuerte empuje la inflación por encima de las previsiones del BCE para 2027 (1,8%), a medida que desaparezcan los efectos de base de la energía.

Proyecciones macroeconómicas de diciembre del Banco Central Europeo:

En cuanto al impacto en los mercados financieros europeos, la renta variable y el crédito se verían impulsados bajo ambos escenarios, aunque en mayor medida si el acuerdo es duradero. Algo que los inversores han apodado como “el dividendo de la paz”. Los sectores más beneficiados serían los de corte más cíclico, como el financiero y consumo discrecional, mientras que el sector industrial podría obtener mayores márgenes gracias a la potencial disminución de los costes de la energía y aumento de la demanda por el proceso de reconstrucción posbélico.

En resumen, la narrativa hacia un buen comportamiento de la bolsa europea en el primer semestre de 2026 se acelera. Si se cumple alguno de los escenarios planteados la geografía que más podría beneficiarse es claramente la europea. Tener exposición a renta variable europea en 2026 nos puede aportar diversificación y, el dividendo de la paz, contribuye a que el riesgo sea al alza.