Semana mixta en los mercados

Comentario económico semanal

Durante los días 16 y 17 se celebró en Bali la última cumbre del G-20. Uno de los principales hitos fue la reunión previa entre Biden y Xi Jinping, la primera desde que Biden es presidente. Aunque no hay resultados tangibles, el tono fue positivo, lo que ha ayudado a relajar ligeramente la tensión entre ambas superpotencias. Más allá de eso, se discutieron cuestiones claves como la seguridad alimenticia global, el deterioro de la situación económica y el cambio climático.

A pesar del buen dato de inflación en EE. UU. de la semana pasada, la inflación en el resto de las economías desarrolladas ha seguido su tendencia al alza. Esta semana ha sido el turno de Reino Unido y Japón. La inflación en Reino Unido se ha situado en el 11.1%, superando las expectativas del consenso (10.6%) y repuntando con fuerza con respecto al mes anterior (10.1%). En Japón, aunque el dato es muy inferior, ha marcado máximos de 40 años. La inflación general se ha situado en el 3.6% frente al 3.5% esperado, subiendo desde el 3% del mes anterior. De esta forma, el Bank of England se verá obligado a seguir subiendo tipos de interés para intentar controlar la inflación, lo que implica un empeoramiento de las condiciones de financiación globales. Sin embargo, el Banco de Japón se mantiene firme aplicando una política monetaria expansiva. No obstante, si la inflación sigue la tendencia alcista, es posible que acabe teniendo que ceder a la presión y empezar a normalizar su política monetaria.

El pasado 16 de agosto se aprobó en EE. UU. una ley para intentar controlar la inflación (US Inflation Reduction Act) cuyo principal objetivo es reducir la inflación, el déficit y fomentar la inversión en la producción doméstica de energía promocionando las energías renovables. Entre otras cosas, la norma ha puesto foco en promover la adopción del coche eléctrico (EV), otorgando créditos fiscales a los productores con el objetivo de reducir los costes de producción y el precio de los EV. Las malas noticias son para los productores extranjeros, ya que la nueva norma exige, entre otras cosas, que el ensamblaje final de los coches se realice en EEUU, pone restricciones al origen de los minerales utilizados en las baterías que provienen de China, y exige que los componentes de las baterías sean, al menos, un 50% “made in USA” (que se incrementará a un 100% a partir de 2028). Estas medidas tienen como objetivo recuperar el liderazgo tecnológico en la producción de EV y baterías. Sin embargo, tienen un efecto colateral: perjudican a los productores de coches europeos, siendo EEUU uno de los principales destinos de coches fabricados en Europa. Es probable que Europa tome medidas similares para proteger su industria.

Estas medidas de carácter proteccionista parecen confirmar la tendencia de un frenazo en el proceso de globalización, que hizo su máximo antes de la pandemia. Entre otras cosas, uno de los principales efectos de una menor globalización es una peor asignación de factores productivos, lo que incrementa los costes de producción y ellos se traslada a unos precios estructuralmente más altos.

Evolución de los activos financieros

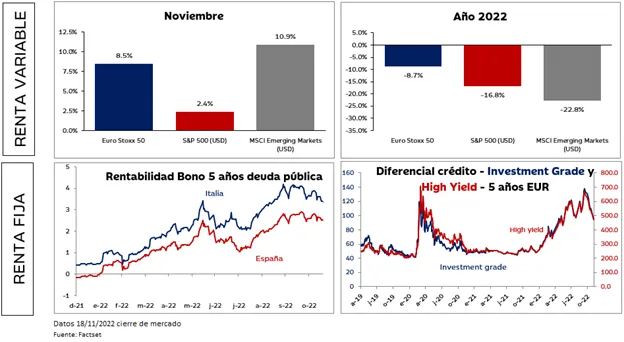

Las bolsas en Europa tuvieron un buen comportamiento durante la semana con el Stoxx 600 subiendo un 0,25% y el Euro Stoxx 50 un 1,45%. Sin embargo, en EEUU la semana se cerró en negativo, con el S&P 500 cediendo un -0,69% y el Nasdaq un -1,57%.