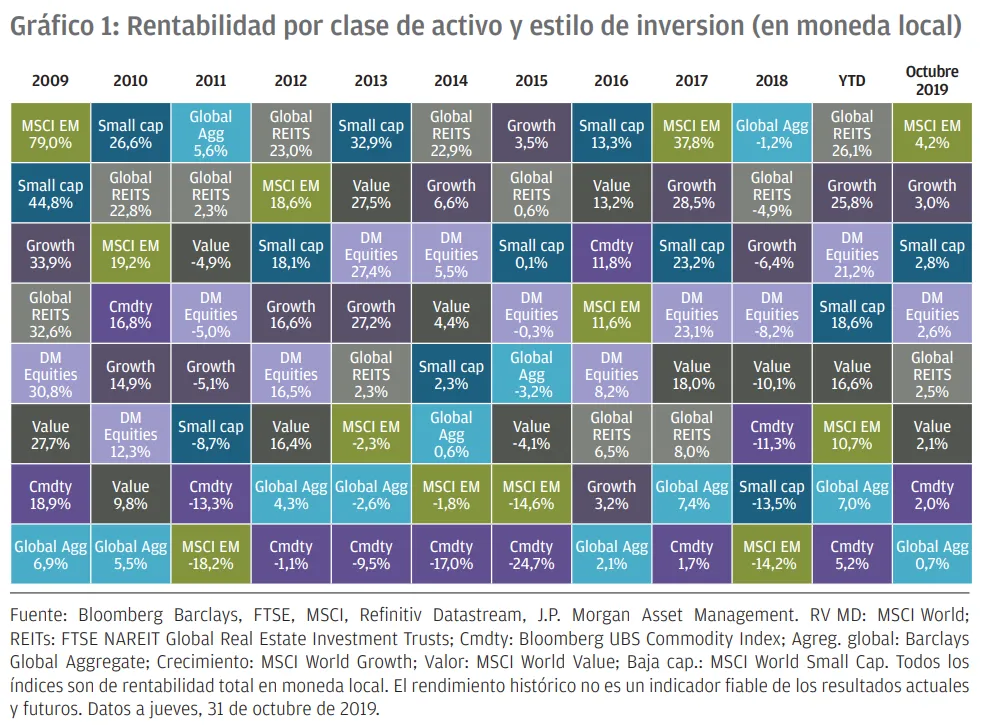

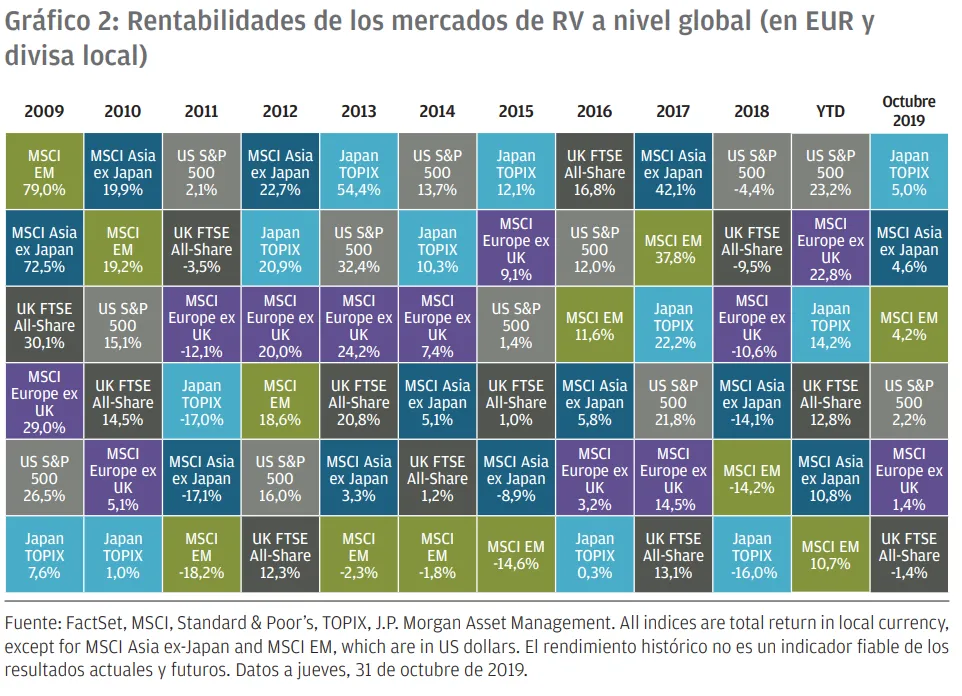

Los activos más y menos rentables en octubre de 2019 y en la última década

En octubre, los mercados financieros acogieron con satisfacción los signos de relajación en las tensiones geopolíticas, ya que los activos de riesgo superaron en términos generales a los activos refugio tradicionales. Las autoridades estadounidenses y chinas se acercaron a un acuerdo parcial sobre el comercio, mientras que el Reino Unido una vez más se recuperó del precipicio de un Brexit sin acuerdo. Los bancos centrales mundiales se reafirmaron en sus posturas conciliadoras y la Reserva Federal estadounidense redujo los tipos de interés por tercera vez este año.

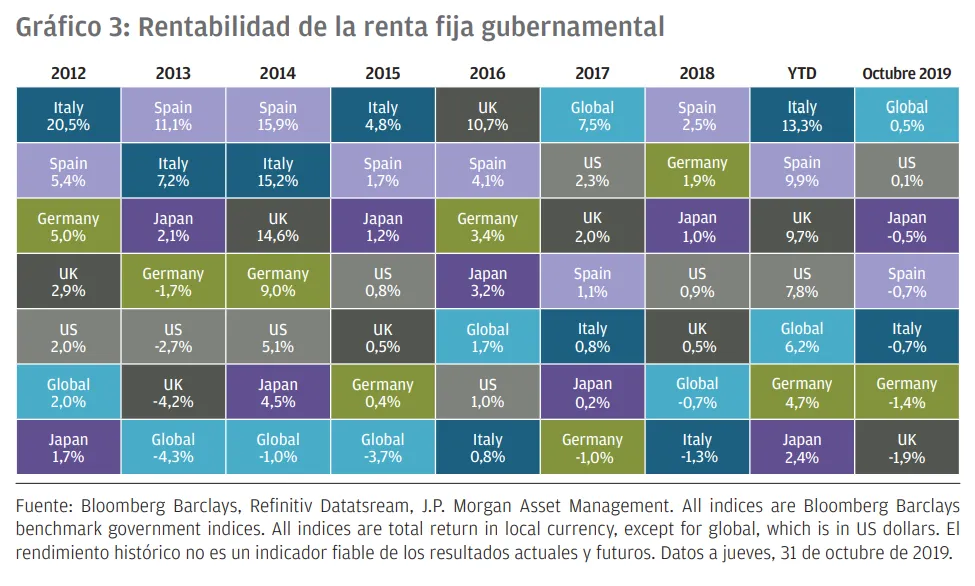

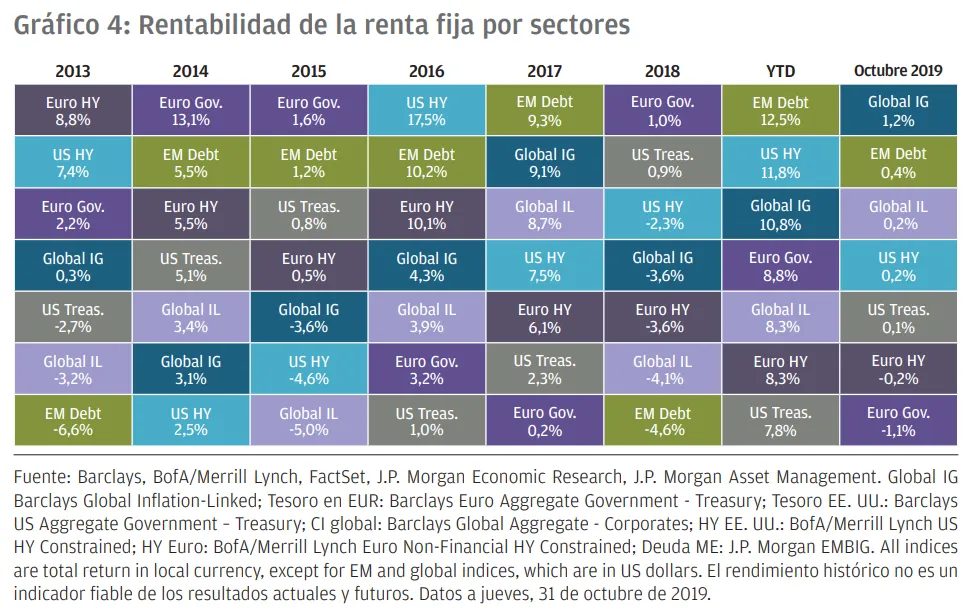

Octubre fue un buen mes para los mercados de renta variable, con los mercados emergentes arrojando una rentabilidad del 4,2 % frente al 2,6 % de los mercados desarrollados. El S&P 500 subió un 2,2 % adicional y registró nuevos máximos históricos a finales de mes. La libra se revalorizó un 5,0 % y un 2,9 % frente al dólar y al euro, respectivamente, a medida que los mercados percibían que el riesgo de un Brexit sin acuerdo había disminuido. El repunte de la libra esterlina supuso que el FTSE All-Share, con aproximadamente el 70 % de sus ingresos procedentes del extranjero, fuera uno de los mercados de renta variable con peor rentabilidad y cayera un 1,4 % durante el mes. En la renta fija, los mercados de crédito obtuvieron mejores resultados que los bonos gubernamentales, con la deuda de grado de inversión global generando una rentabilidad del 1,2 % frente al 0,5 % de los bonos gubernamentales globales.

El péndulo de la guerra comercial entre los EE. UU. y China, que ha estado oscilando entre una escalada de las tensiones y una perspectiva más constructiva, volvió a inclinarse hacia la segunda opción en octubre con el anuncio de lo que el presidente Trump denominó «fase uno del pacto comercial». Este pacto implica que China se compromete a incrementar significativamente las compras de productos agrícolas estadounidenses, acelerar la apertura de su sector financiero y mejorar la transparencia en los mercados de divisas.

Aunque el anuncio de la primera fase de un acuerdo entre China y los EE. UU. es un pequeño avance, no esperamos que conduzca a una resolución de la guerra comercial por dos razones principales: en primer lugar, las encuestas sugieren que los votantes estadounidenses de todos los partidos políticos siguen siendo escépticos en lo que se refiere a la imparcialidad de las prácticas comerciales chinas y, en segundo lugar, ambas partes aspiran a liderar la tecnología mundial. Es posible que el péndulo de la guerra comercial se incline de nuevo hacia la escalada en los próximos meses si el presidente Trump decide subir el tono en la retórica anti China para conseguir más apoyos de cara a las elecciones presidenciales de noviembre del próximo año.

La guerra comercial sigue lastrando especialmente a la zona euro, en particular a Alemania, debido a la mayor dependencia de la región del comercio mundial en comparación con sus homólogos internacionales. La economía se presenta frágil, los índices de gestores de compras puntuales de octubre se mantuvieron en 45,7 en el sector manufacturero y subieron levemente hasta 51,2 en el sector de los servicios, lo que se tradujo en una cifra compuesta ligeramente expansiva de 50,2.

El mercado laboral y de consumo también están sintiendo los efectos de la desaceleración. El componente de empleo del índice de gestores de compras compuesto muestra ahora que el empleo se está incrementando al ritmo más lento desde diciembre de 2014. La confianza del consumidor también cayó hasta -7,6 en octubre, la cifra más baja desde diciembre del año pasado.

En un entorno de desaceleración de las principales economías y constantes incertidumbres geopolíticas, seguimos abogando por el desarrollo de posiciones más defensivas en las carteras que respalden la rentabilidad en caso de que las perspectivas económicas continúen deteriorándose. En el segmento de renta variable, los inversores podrían centrarse en empresas de alta capitalización y elevada calidad (con balances sólidos y flujos de efectivo saludables), que han sido históricamente más resistentes en épocas de recesión. En la renta fija, los bonos gubernamentales, en particular en los EE. UU., pueden seguir sirviendo como contrapeso para las carteras en entornos de mercado adversos.

Las estrategias alternativas, como los fondos de cobertura macro y las infraestructuras, son opciones adicionales que podrían considerar los inversores.

Podéis consultar el informe completo aquí

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.