El Banco Central Europeo da un paso más allá en el programa de estímulos

Las acciones emprendidas por el Banco Central Europeo (BCE) la semana pasada cumplieron las expectativas más ambiciosas del mercado. El banco aumentó su programa de compras de emergencia frente a la pandemia (PEPP) en 600.000 millones de euros y el marco temporal de estas compras se amplió hasta mediados del próximo año. Asimismo, se comprometió a mantener el volumen de las inversiones del PEPP al menos hasta finales de 2022. Todas las demás herramientas políticas clave se mantuvieron sin cambios, incluyendo los tipos de interés de referencia. El significativo aumento del volumen y el plazo de las compras de emergencia pone de manifiesto la determinación del BCE de favorecer la recuperación. Hasta hoy la respuesta del BCE a la conmoción causada por la COVID-19 parecía relativamente modesta en comparación con sus homólogos mundiales, pero los últimos pasos cierran en gran medida esta brecha.

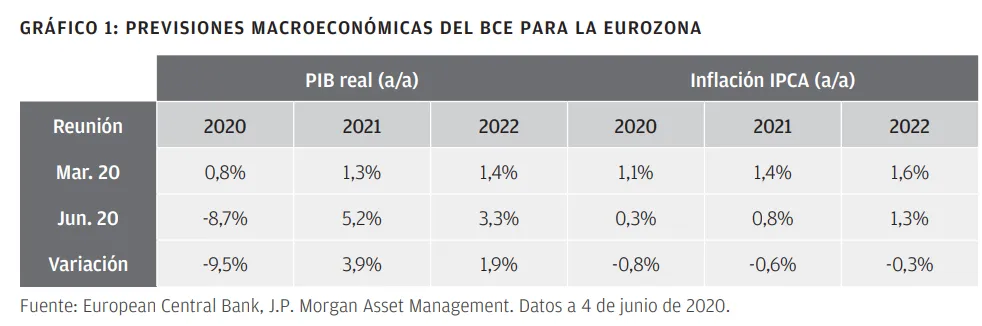

La crisis económica será grave

Las nuevas previsiones macroeconómicas revelan que el BCE prevé una caída del PIB del -8,7% en 2020 —cerca del límite mínimo del rango de sus expectativas—. Esto pone de relieve la simple verdad de que la eurozona se enfrenta al mayor declive económico de su historia. Hasta la fecha muchas economías han podido retirar con prudencia las medidas de confinamiento sin un aumento significativo de los nuevos casos, pero todavía es muy temprano para decir con confianza que el camino por recorrer será fácil. Por el momento todas las mejoras de los datos económicos han sido moderadas y el BCE sigue observando riesgos bajistas para su actual estimación para el PIB de 2020. El banco central prevé una caída del PIB real del 12,5% para este año en caso de que un rebrote de los casos de infectados provoque un nuevo endurecimiento de las medidas de contención.

Los responsables de elaborar las previsiones del BCE consideran que la inflación caerá hasta el 0,3% en 2020 y que se mantendrá contenida en 2021, para posteriormente repuntar solo hasta el 1,3% en 2020, una cifra todavía muy por debajo del objetivo. El escenario más pesimista sería de una inflación de solo el 0,9% en 2020. Esto pone de relieve el alcance de las repercusiones que tendrán las medidas de contención del virus sobre los precios y el desafío al que se enfrenta el BCE para lograr sus objetivos de inflación.

La política monetaria ya no es una apuesta única

El BCE ya ha indicado con anterioridad que la política monetaria no puede ser una apuesta única y a menudo ha pedido ayuda a los gobiernos de la eurozona. La propuesta aprobada la semana anterior por la Comisión Europea, que describía un plan de recuperación por valor de 750.000 millones de euros, responde en gran medida a estas peticiones. Muchos sospechaban que con el progreso en el frente fiscal se había reducido la presión para que el banco central actuase, y las peticiones de los tribunales alemanes de que el BCE justifique sus compras de activos podrían haber actuado como un viento de cara adicional para cualquier ampliación del estímulo. Por consiguiente, el anuncio del jueves pasado pone claramente de manifiesto el compromiso del BCE en esta causa.

El plan de recuperación de la Comisión Europea proporcionaría una financiación importante a países y sectores que afrontan disrupciones significativas de su actividad económica a consecuencia de la COVID-19. A pesar de que quedan obstáculos por delante, sobre todo para alcanzar un acuerdo por unanimidad acerca de la forma del fondo de recuperación, la respuesta de la política europea ha avanzado un paso de gigante en las últimas semanas. Es posible que la eurozona salga de la recesión de la COVID-19 más rápidamente que EE. UU. o el Reino Unido y al mismo tiempo ha dado pasos importantes hacia la integración estructural.

Implicaciones para la inversión

La nueva acción emprendida demuestra que el BCE está al lado de los gobiernos europeos en su lucha por conseguir que Europa se ponga en pie. Dado que se prevé que la inflación continúe muy por debajo del objetivo en 2022, la política del BCE seguirá siendo extremadamente acomodaticia durante algún tiempo, incluso ante la perspectiva de nuevos estímulos fiscales.

Si las tasas de infectados se mantienen bajo control y se aprueba la propuesta para el fondo de recuperación, la actuación política combinada del BCE y la Comisión Europea brinda a Europa la oportunidad de dar los primeros pasos hacia la recuperación. Las nuevas compras del BCE le permitirán absorber la emisión de bonos de deuda pública y deberían ayudar a contener los diferenciales de los bonos de deuda pública de los países periféricos. La reacción del mercado a la respuesta política ha sido heterogénea. La TIR del bono de deuda pública italiana a 10 años se desplomó tras el anuncio, mientras que la del bund alemán rebotó. Los mercados de renta variable se han mostrado agitados, pero hay que reconocer que el anuncio del jueves pasado se ha producido tras varias jornadas muy positivas para los índices de referencia europeos.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.