Bond Bulletin - Deuda local de mercados emergentes: value tras el reajuste de los tipos

El cierre prolongado del estrecho de Ormuz ha elevado el temor a cortes en el suministro energético y a más inflación, y eso ya se refleja en las previsiones de tipos de los bancos centrales. En el Bond Bulletin de esta semana analizamos si el reajuste aporta valor a la deuda local emergente y si la compensación cubre un shock inflacionario más persistente.

Fundamentales

Las presiones inflacionistas están empezando a aumentar en los mercados emergentes, y el impacto es más visible en Asia, donde varias economías dependen en mayor medida de las importaciones de energía de Oriente Medio. La perspectiva de un aumento en los precios de la energía ha modificado significativamente el debate sobre la política monetaria. Anteriormente, los mercados esperaban que los bancos centrales de los mercados emergentes redujeran los tipos de interés a principios de año, pero rápidamente cambiaron sus previsiones y empezaron a prever subidas significativas, que ahora se están descontando poco a poco. El reajuste también se ha observado en Europa, incluidos los mercados de tipos de Polonia y la República Checa, así como en América Latina, especialmente, en México y Colombia. Algunos bancos centrales ya han adoptado una postura más restrictiva, lo que refleja la preocupación de que una crisis energética pueda complicar el proceso de desinflación. Dicho esto, las decisiones de los bancos centrales presentan matices. Sudáfrica ya ha aplicado una subida de 25 puntos básicos, pero otros bancos centrales, como los de Hungría, Corea y Polonia, han mantenido los tipos sin cambios. A diferencia de los mercados, algunos responsables de política monetaria parecen seguir adoptando una actitud de esperar y ver, lo que podría generar value en los tipos locales de los mercados emergentes. El cambio político también ha generado vientos de cola. En Colombia, los resultados de la primera vuelta de las elecciones celebradas recientemente, que apuntan a un candidato de tendencia más conservadora, han fortalecido los mercados de deuda local, que temen la ya difícil situación fiscal del país. El principal riesgo para las operaciones con tipos locales de mercados emergentes a corto plazo reside en en la duración del conflicto en Oriente Medio. Si el estrecho de Ormuz permanece cerrado durante más tiempo, el impulso inflacionista podría volverse más persistente y generalizado —extendiéndose a los precios de los alimentos, por ejemplo—, lo que obligaría a los bancos centrales a respaldaruna mayor parte del ajuste monetario que ya descuentan los mercados.

Valoraciones cuantitativas

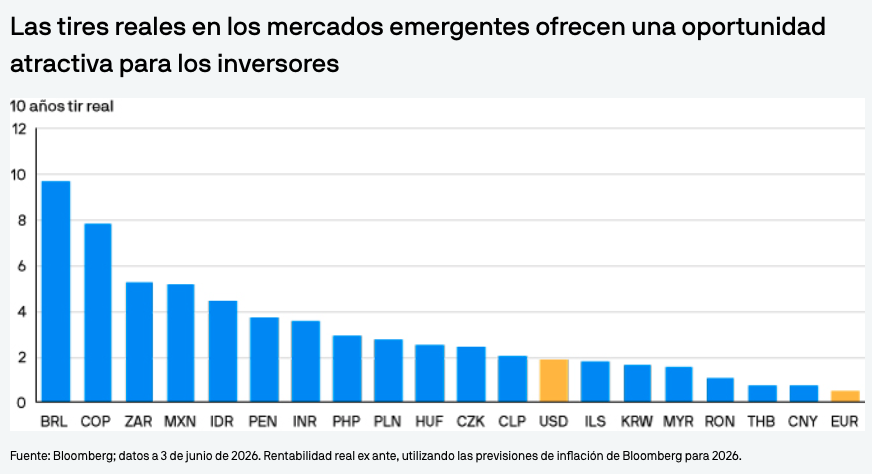

Las valoraciones de la deuda local de mercados emergentes se han vuelto más atractivas tras el reajuste de los tipos. Los diferenciales de los tipos nominales en relación con los mercados desarrollados siguen siendo elevados, sobre todo en América Latina, donde los mercados continúan incorporando una prima de riesgo político considerable, además de la inflación. Los elevados diferenciales proporcionan un margen de seguridad para los inversores, especialmente en países en los que los bancos centrales ya han aplicado cierto ajuste monetario y los tipos de interés siguen siendo altos en comparación con los de otros países desarrollados. Las tires reales también son positivas en gran parte de esta clase de activo, lo cual es importante porque sugiere que muchos bancos centrales de mercados emergentes siguen adoptando políticas restrictivas. En nuestra opinión, el contexto actual respalda el argumento de que un ajuste agresivo puede no estar justificado en todos los países. Si el shock inflacionario resulta ser temporal, o si los bancos centrales optan por no reaccionar ante el impacto directo del encarecimiento energético, las previsiones actuales del mercado pueden ofrecer un punto de entrada atractivo para ganar exposición selectiva a duración. La oportunidad no es uniforme. Los mercados más expuestos a la inflación de la energía importada son más susceptibles al aumento de las tires, en particular, en Asia. Sin embargo, allí donde las curvas de tipos se han desplazado al alza a pesar de la solidez de las tires reales y la cautela de los bancos centrales, la relación riesgo-rentabilidad de los bonos locales ha mejorado. Además, algunos mercados de tipos se están viendo impulsados por factores específicos —de carácter político— más generales, especialmente, en Colombia y Brasil.

Factores técnicos

Las condiciones técnicas para la deuda local de mercados emergentes siguen siendo, en general, favorables. Los flujos hacia esta clase de activo siguen siendo positivos, con unas entradas estimadas de unos 6.500 millones de USD en fondos y ETFs. Estos flujos sugieren que los inversores siguen percibiendo valor en esta clase de activo, ya que, en particular, las elevadas tires siguen siendo atractivas en el contexto de la renta fija global. Sin embargo, el momentum se ha moderado debido a la persistente incertidumbre en Oriente Medio. Es comprensible que los inversores se muestren más prudentes ante la posibilidad de que los precios de la energía sigan mostrando volatilidad y las expectativas de inflación aumenten. En consecuencia, es probable que la demanda se vuelva más selectiva, favoreciendo los mercados donde las tires reales son elevadas, la credibilidad de la política monetaria es sólida y las vulnerabilidades externas son manejables.

Implicaciones para los inversores en renta fija

El reajuste de la deuda local de mercados emergentes ha creado un conjunto de oportunidades más atractivas, pero ser selectivo es fundamental. El mercado ha pasado de prever un ciclo de relajación monetaria a descontar posibles subidas de tipos de interés en varias regiones. En algunos casos, ese cambio se justifica por los riesgos de inflación derivados del aumento de los precios de la energía. En otros casos, el ajuste puede haber ido demasiado lejos, sobre todo donde las tires reales ya resultan positivas y los bancos centrales siguen mostrando prudencia en lugar de adoptar una postura decididamente restrictiva. En general, la deuda local de mercados emergentes sigue ofreciendo ingresos atractivos y tires reales elevadas. Para los inversores activos, este entorno debería crear oportunidades para aumentar la exposición de forma selectiva, centrándose en mercados en los que la política monetaria de los bancos centrales se haya vuelto demasiado restrictiva y los fundamentales sigan siendo resilientes.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

f39adf68-4fa4-11f1-854f-91eb332c0e1b