Bond Bulletin - Dos mercados que seguir: Estados Unidos y Japón

Estados Unidos y Japón siguen menos anclados que sus homólogos, lo que los convierte en fuentes de incertidumbre para los tipos a nivel global. El Bond bulletin de esta semana analiza qué diferencia a estos dos mercados.

Fundamentales

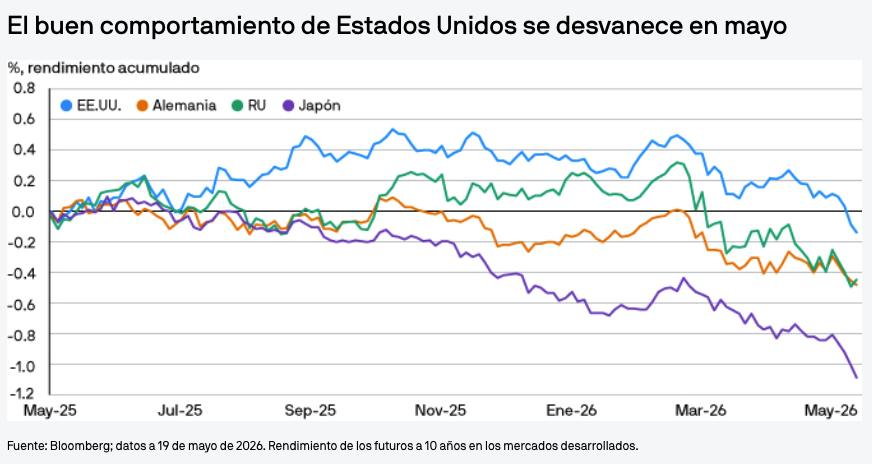

La semana pasada, la tir de los bonos del Tesoro estadounidense subió notablemente al desvanecerse el optimismo en torno a las negociaciones entre Estados Unidos e Irán, lo cual reavivó la preocupación por la inflación derivada del sector energético. Al mismo tiempo, la economía estadounidense sigue mostrándose con relativa fortaleza, respaldada por la dinámica fiscal y el crecimiento impulsado por la tecnología. En conjunto, las expectativas de aumento de la inflación y la fortaleza económica plantean el riesgo de que Estados Unidos opere en un régimen diferente al de sus pares, donde es más probable que persistan tires estructuralmente más elevadas. Por el momento, el impulso inflacionario en Estados Unidos no parece estar determinado principalmente por la demanda. En este momento, el mercado laboral no parece ser una fuente importante de presión inflacionaria, y las recientes sorpresas al alza en los precios a la producción y de importación apuntan más bien a factores por el lado de la oferta. El hecho de que una crisis inflacionaria se deba a la demanda o a la oferta influye en la respuesta de la Reserva Federal. Una crisis inflacionaria activada por la oferta aumenta la tentación de ignorar las presiones inflacionarias a corto plazo, en ausencia de pruebas claras de inflación activada por la demanda. Junto con Estados Unidos, el mercado de bonos de Japón también destaca. Las expectativas de inflación en Japón están menos ancladas, con tasas de inflación implícita en el 2,3% a 19 de mayo de 2026. El extremo posterior de la curva japonesa ha registrado volatilidad, pues los inversores sopesan un panorama monetario y fiscal menos definido.

Valoraciones cuantitativas

En Estados Unidos, los tipos han subido, situándose la tir de los bonos del Tesoro a 10 años en el 4,67% a 19 de mayo de 2026, lo que refleja una nueva evaluación por parte del mercado del nivel de rentabilidad que corresponde a una economía sólida. En términos más generales, el entorno de mayores tires reales respalda la opinión de que los tipos estadounidenses pueden ser estructuralmente más elevados que hace una década, lo que implica que ahora los inversores reciben una mayor remuneración por mantener el riesgo de renta fija. Si bien los tipos estadounidenses han tenido un mejor comportamiento en relación con otros mercados durante los últimos 12 meses, este mes han tenido un comportamiento relativo negativo. El mercado aún parece necesitar un catalizador para que esa tendencia reciente se revierta y la duración tenga un desempeño relativo positivo decisivo. En Japón, donde el reajuste se ha concentrado en el extremo posterior de la curva, el incremento ha situado las tires de la deuda pública japonesa a 30 años en máximos históricos, mientras que las tires a 5 y 10 años se encuentran en sus niveles más elevados en 29 años. Los inversores están recibiendo primas de riesgo debido a la incertidumbre en las políticas . El 'carry' y el 'roll-down' parecen atractivos, pero el contexto de política carece de un anclaje claro, lo que mantiene el riesgo en niveles altos.

Factores técnicos

La energía sigue siendo el factor de cambio más importante para los tipos. La correlación entre los precios de la energía y los mercados de bonos globales se mantiene tan elevada como siempre, en torno al 80% o 90%. Este no es el único factor que interviene. El alza persistente del nivel de endeudamiento soberano, sumado a la ausencia de una flexibilización cuantitativa creciente, refuerza un entorno de tires estructuralmente más altas. En Japón, estas presiones se ven intensificadas por las expectativas de un presupuesto suplementario para amortiguar el impacto del aumento de los costes energéticos, lo que ha contribuido a una prima de riesgo. También hay indicios de que el sector oficial está empezando a reaccionar a este incremento de las tires. La primera ministra, Sanae Takaichi, ha dado a entender que el gobierno intentará evitar un aumento significativo en la emisión de bonos, mientras que la prensa sugiere que el Banco de Japón podría detener la reducción gradual de sus compras de bonos.

Implicaciones para los inversores en renta fija

Las mayores tires en Estados Unidos y Japón mejoran el 'carry' y crean valor a medio plazo. Sin embargo, un “rally” sostenido de la duración estadounidense probablemente requiera un catalizador claro, como una disminución de los riesgos inflacionarios relacionados con la energía o señales más claras de preocupación por el crecimiento, que podrían desencadenarse por una corrección del mercado de valores. En Japón, la prioridad es gestionar la volatilidad a largo plazo en un mercado donde las expectativas de inflación están menos ancladas y las señales de política pueden tener una influencia desproporcionada.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

f39adf68-4fa4-11f1-854f-91eb332c0e1b