Bond Bulletin - El juego de la duración

El conflicto en Oriente Medio ha generado nuevas presiones inflacionarias, pero hasta ahora ha tenido poco impacto en la economía estadounidense. Dado que el mercado laboral refleja cada vez más esta resiliencia, analizamos las repercusiones para la política monetaria y la duración estadounidense.

Fundamentales

Después de que en febrero comenzara una intervención militar conjunta entre Estados Unidos e Israel en Irán, el posterior aumento de los precios del petróleo reavivó las presiones inflacionariass en los mercados desarrollados. Los indicadores de inflación general y subyacente han aumentado en la mayoría de las principales economías, siendo los importadores netos de energía, como Europa y el Reino Unido, los más afectados. Ante las presiones al alza sobre los precios derivadas de un shock de la oferta negativa para el crecimiento, el dilema para el Banco Central Europeo y el Banco de Inglaterra se ve agravado por unas economías que ya se encuentran prácticamente estancadas. Por el contrario, la economía estadounidense ha seguido destacando en términos relativos, impulsada por un aumento de la inversión empresarial, en particular, la inversión en inmovilizado relacionada con la tecnología y la inteligencia artificial, y también respaldada por un consumo resiliente. Esta tendencia es evidente en el mercado laboral estadounidense. Por ejemplo, los datos de empleo no agrícola superaron las previsiones del consenso en mayo y junio, y la media móvil de tres meses se aceleró tras las revisiones al alza de las cifras anteriores. En términos más generales, varios indicadores independientes de crecimiento del empleo se han fortalecido, de modo que, en nuestra opinión, la salud del mercado laboral ya no representa un catalizador para las bajadas de los tipos de interés ni una limitación para las subidas del precio del dinero. Ante la evolución de las condiciones del mercado laboral, se espera que la Reserva Federal adopte un enfoque más equilibrado en lo que respecta a la estabilidad de precios y el pleno empleo, componentes de su doble mandato. Existe una tercera dinámica, ya que el recién nombrado presidente de la Reserva Federal, Kevin Warsh, tiene previsto celebrar su primera reunión del Comité Federal de Mercado Abierto los días 16 y 17 de junio. A pesar de la presión manifiesta de la administración Trump para que se reduzcan los tipos de interés, la Reserva Federal mantendrá su independencia y no actuará en junio, ya que el banco central busca mantener la credibilidad ante los inversores y la opinión pública. En este contexto, la resiliencia económica de Estados Unidos puede otorgar a los responsables de la Reserva Federal mayor margen de maniobra para endurecer la política monetaria con el fin de evitar que las presiones inflacionarias inmediatas se integren en las expectativas de inflación a largo plazo.

Valoraciones cuantitativas

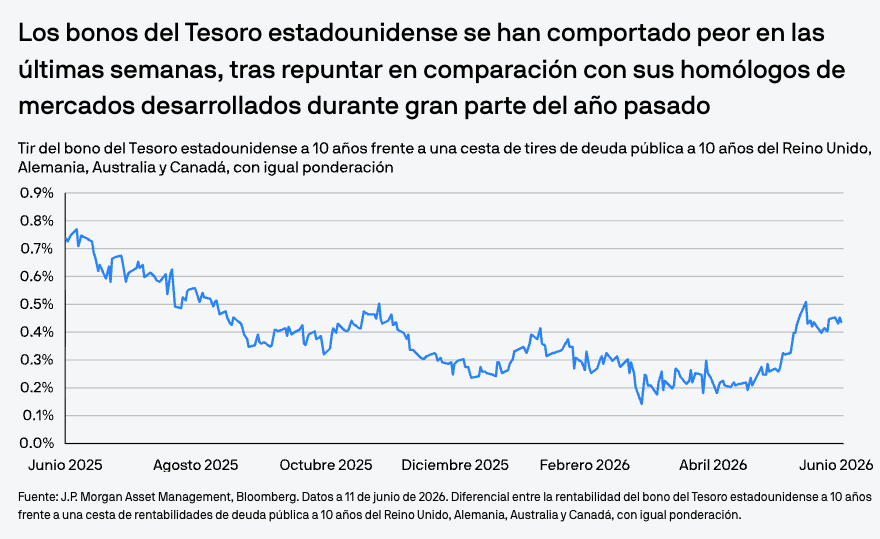

La curva de tipos estadounidense se ha aplanado en las últimas semanas, con unos bonos a corto plazo, más sensibles a la política monetaria, que han cedido más que sus homólogos a largo plazo, que responden más a los factores económicos. Desde finales de abril de 2026, la tir de los bonos del Tesoro a dos años ha aumentado 26 pb, en contraste con el aumento de cinco puntos experimentado en los activos con un plazo de 30 años (a 11 de junio de 2026). Esta evolución señala que los inversores reconocen la función de reacción de la Reserva Federal, dado que la mayoría de los indicadores de inflación se mantienen continuamente por encima del objetivo y que existen riesgos adicionales al alza por las tensiones en Oriente Medio, y prevén subidas de los tipos de interés a corto plazo para combatir las presiones inflacionarias. Por su parte, la tir de los bonos del Tesoro estadounidense también había evolucionado bien durante el último año en comparación con otras economías de mercado desarrolladas. Por ejemplo, en relación con las tires a 10 años en el Reino Unido, Alemania, Australia y Canadá, la tir del bono del Tesoro estadounidense a 10 años ha caído desde un máximo de 12 meses del 0,63% de mayo de 2025 hasta un mínimo de 12 meses del 0,21% en abril de 2026. Sin embargo, desde entonces ha recuperado más de la mitad de esa caída.

Factores técnicos

Los contratos de futuros de tipos de interés garantizados a un día (SOFR) constituyen la principal fuente de liquidez para cubrirse frente a la trayectoria de los tipos de interés a corto plazo en Estados Unidos o con la que especular al respecto. Los inversores que operan a corto plazo, como los hedge funds apalancados, que adoptan posiciones direccionales y de valor relativo en estos mercados, han aumentado sus posiciones cortas en las últimas semanas. Cabe destacar que el ritmo del cambio ha sido rápido. Las posiciones cortas de los fondos apalancados en futuros de SOFR a tres meses, uno de los tipos de contratos más negociados, se han duplicado con creces desde finales de abril de 2026 (a 2 de junio de 2026). Según la Bolsa de Chicago (CME), un mercado donde se negocian estos contratos, los fondos apalancados han alcanzado una posición corta neta récord en futuros de SOFR a tres meses. Este récord de posiciones cortas pone de manifiesto las significativas apuestas directas a favor de tipos de interés más altos en Estados Unidos a corto plazo.

Implicaciones para los inversores en renta fija

En las carteras, preferimos los bonos europeos de larga duración en el extremo frontal de las curvas de tipos, donde se generó cierto valor tras un fuerte aumento inicial en respuesta al conflicto con Irán. Nuestro escenario base es que la Reserva Federal mantendrá su política monetaria sin cambios a corto plazo. No obstante, los inversores deberían actuar con cautela en lo que respecta a la duración de los bonos estadounidenses, ya que los riesgos a la baja para el mercado laboral se han disipado y los responsables de política monetaria están dispuestos a eliminar la tendencia expansiva de la Reserva Federal en favor de una postura neutral, lo que indicaría un enfoque más equilibrado hacia el riesgo de política monetaria.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

1e402ef0-6677-11f1-98ad-c922d000a8d6