Bond Bulletin - Las operaciones corporativas regresan a los mercados

Tras varios años de desapalancamiento y gestión defensiva de los balances, las empresas recurren cada vez más a fusiones y adquisiciones para impulsar el crecimiento, asegurar la escala y fortalecer su posición competitiva. En el Bond bulletin de esta semana, analizamos cómo esta renovada ola de fusiones y adquisiciones está transformando los mercados de crédito.

Fundamentales

Las fusiones y adquisiciones a escala global se están acelerando, especialmente, en los sectores de infraestructuras para IA, suministros, atención sanitaria y medios de comunicación. La posible adquisición de Dominion Energy por parte de NextEra sería la mayor fusión de empresas de suministros de la historia, ampliando la presencia de NextEra en el sudeste de Estados Unidos y sumando activos de energía limpia. Se espera que la operación genere un ahorro de costes del 10% y aumente el beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) de la entidad resultante a 23.000 millones de USD. Si bien la fusión aumentaría la deuda de NextEra, el equipo directivo está comprometido con mantener una sólida calificación crediticia. En el ámbito de los medios de comunicación, destaca la operación entre Paramount y Warner Bros. Discovery. La compañía resultante aspira a más de 6.000 millones de USD en sinergiaseliminando redundancias tecnológicas y centrándose en la eficiencia de costes en toda la compañía. Un elevado apalancamiento inicial de 6,5 veces el EBITDA implica que la dirección debe cumplir objetivos ambiciosos en cuanto a márgenes y flujo de caja; la dirección de Paramount Skydance se ha comprometido a reducir el apalancamiento neto por debajo de 3,75 veces para finales de 2028. A medida que aumentan las fusiones y adquisiciones, diferenciar entre equipos directivos disciplinados y agresivos cobra cada vez más importancia para los inversores en crédito. Las operaciones estratégicas pueden beneficiar a los titulares de bonos, pero las transacciones agresivas financiadas con apalancamiento pueden debilitar la calidad crediticia.

Valoraciones cuantitativas

A pesar del event risk, los diferenciales en el segmento 'investment grade' siguen siendo estrechos, lo que enmascara la dispersión subyacente. El reajuste relacionado con las fusiones y adquisiciones está creando oportunidades de valor y también oportunidades para aprovechar un aumento de los diferenciales. Por ejemplo, la operación entre Paramount y Warner Bros. Discovery está generando volatilidad en los diferenciales del sector de medios de comunicación, ampliando las diferencias entre los distintos emisores. La esperada emisión de bonos 'investment grade' secured por parte de Paramount también pone de manifiesto cómo los valores 'high yield' pueden acceder a los mercados 'investment grade' a través de financiación secured. La operación de NextEra, de culminarse, podría mejorar aún más la diversificación del sector al expandir su presencia en el ámbito de los suministros regulados y ampliar su alcance en los mercados de gas natural y energía eléctrica. Si NextEra mantiene calificaciones de BBB elevadas para su deuda preferente después de la fusión, la mejora del perfil de riesgo empresarial y la diversificación podrían presionar a S&P y Fitch para que eleven las calificaciones de Dominion. Este entorno generará volatilidad y oportunidades para aprovechar un aumento de los diferenciales, aunque será clave realizar un análisis 'bottom-up' fundamental de cada emisión.

Factores técnicos

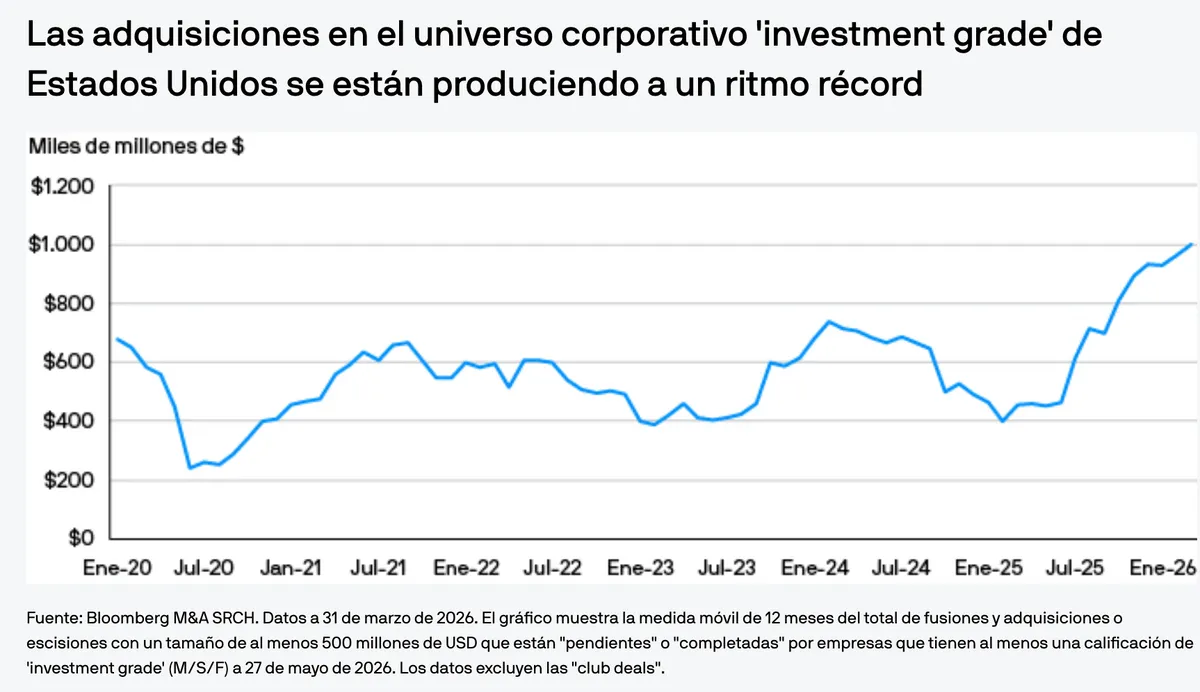

Las condiciones técnicas son favorables para el crédito 'investment grade'. La fuerte demanda de rentas de alta calidad se mantione al tiempo que la tir integral se mantiene elevada. La emisión bruta en el segmento 'investment grade' en Estados Unidos se acerca al billón de dólares, lo que supone un aumento de aproximadamente el 25% interanual, ya que las empresas financian por anticipado las adquisiciones. Sin embargo, se prevé que la emisión neta se mantenga moderada conforme venzan las refinanciaciones de la época de la COVID-19, lo que respaldará los diferenciales. Las emisiones en los mercados primarios están siendo bien recibidas, con concesiones modestas y una demanda media que ha multiplicado a la oferta por más de cuatro en abril y mayo. Cabe destacar que las grandes fusiones y adquisiciones darán pie a importantes emisiones de bonos nuevos en el mercado de crédito. La entidad resultante de NextEra y Dominion requeriría alrededor de 25.000 millones de USD al año en emisiones corporativas para financiar la inversión en inmovilizado actual, con diversificación entre divisas y hacia instrumentos híbridos. De manera similar, se espera que la fusión de Paramount y Warner Bros. Discovery dé lugar a unos 30.000 millones de USD de emisión de activos 'investment grade' garantizados. Esta afluencia de nuevos bonos en diferentes divisas y estructuras de capital ampliará el abanico de oportunidades para los inversores.

Implicaciones para los inversores en renta fija

Las fusiones y adquisiciones aumentan tanto el riesgo como las oportunidades, favoreciendo a los gestores activos que pueden identificar un crecimiento disciplinado y evitar balances deteriorados. La oleada de nuevas emisiones derivadas de operaciones como las de NextEra y Dominion y Paramount y Warner Bros. Discovery ampliará el mercado y creará áreas de valor relativo. Para los inversores que cuenten con una capacidad de análisis fundamental sólida, estos nuevos bonos ofrecen oportunidades para aprovechar un aumento de los diferenciales.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

f39adf68-4fa4-11f1-854f-91eb332c0e1b