Bond Bulletin - ¿Son Australia y Canadá el presagio de lo que puede suceder?

Australia y Canadá están llegando al final de su ciclo de flexibilización monetaria y es más probable que los tipos de interés oficiales sean más altos a finales de 2026. ¿Podría ser esto una señal para el resto de los principales bancos centrales del mundo?

Fundamentales

Al igual que muchos bancos centrales de todo el mundo, el Banco Central de Canadá y el Banco de la Reserva de Australia comenzaron su ciclo de subidas de tipos desde mínimos históricos en 2022 para combatir la inflación. Al retroceder la inflación, las subidas finalizaron en 2023 en máximos del ciclo antes de que comenzaran los recortes en 2024 en el caso de Canadá y a principios de 2025, en el de Australia. Dados los datos económicos recientes, creemos que nos estamos acercando al final del ciclo monetario para estos países. En Australia estamos viendo señales de recalentamiento económico. La inflación se ha vuelto a acelerar por encima del extremo superior del rango establecido, mientras que el crecimiento económico está cerca del potencial. Sin embargo, la utilización de la capacidad cercana a los máximos de los últimos 18 meses puede indicar futuras presiones sobre los precios. El mercado inmobiliario en Australia ha mostrado signos de carácter cíclico dado que entre el 80% y el 90% del mercado suele tener tipos de interés variables. Canadá se encuentra un paso atrás en el ciclo, ya que la inflación está más equilibrada. Hay una presión al alza debido al aumento de los precios de los alimentos y otros bienes, pero la vivienda debería ofrecer cierto alivio. El crecimiento se enfrenta a la incertidumbre comercial, con las renegociaciones del Tratado entre Estados Unidos, México y Canadá (T-MEC) sobre la mesa el próximo año. Aunque el mercado laboral de Canadá ha mejorado en los últimos meses, los indicadores adelantados aún son moderados.

Valoraciones cuantitativas

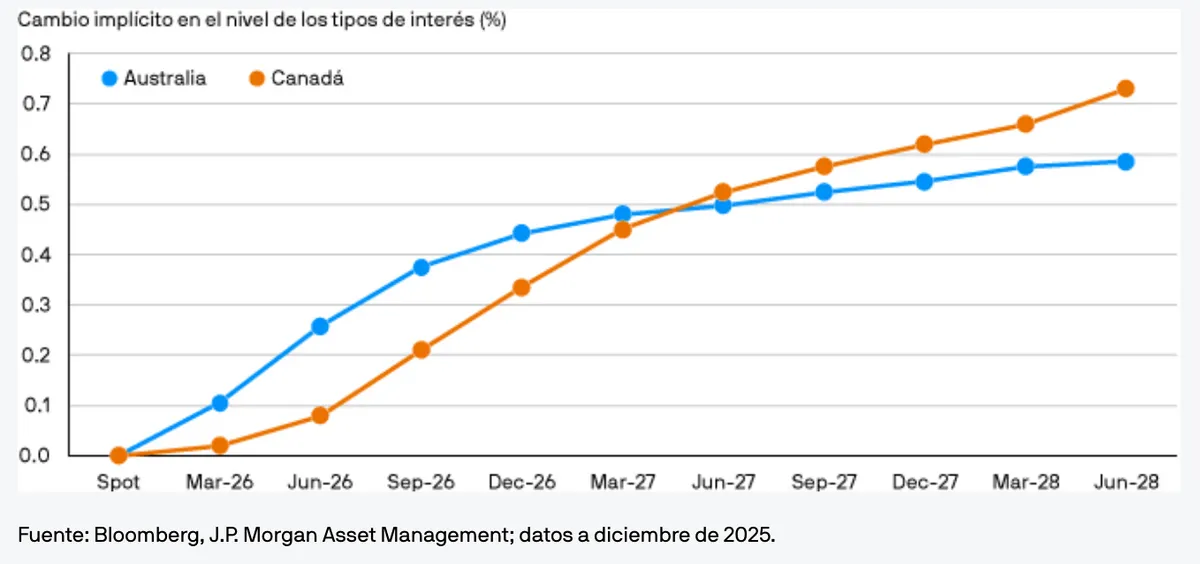

Según las expectativas actuales del mercado, se prevé que Australia tendrá los tipos de interés más altos entre los principales mercados desarrollados a mediados de 2026, superiores al 3,5%. En Canadá, el inicio del ciclo de subidas de tipos puede llegar un poco más tarde, y esperamos que el Banco de Canadá mantenga los tipos en el 2,25% durante la mayor parte del próximo año. Los tipos en Canadá siguen siendo mucho más bajos que en Estados Unidos, pero se espera que la brecha se reduzca, debido en gran medida a la previsión de los mercados de recortes de tipos en Estados Unidos en la primera mitad del año. Sin embargo, aún quedan dudas sobre esto. En cuanto a los bonos a 10 años, Australia ya presenta la tir más alta entre los principales bancos centrales de los mercados desarrollados, con un 4,21%, mientras que Canadá se encuentra en el medio del grupo con un 3,47%.

Se espera que los tipos de interés en Australia y Canadá aumenten en los próximos años

Factores técnicos

Según nuestras encuestas de J.P. Morgan Asset Management, el mercado mantiene una visión de duración larga en Australia. Si bien los posibles aumentos de tipos de interés podrían llevar a tires más elevadas a corto plazo, las tires de los bonos a largo plazo siguen siendo razonablemente atractivas. En Canadá, nuestra encuesta sugiere que los inversores son más neutrales dada la expectativa de que el Banco de Canadá mantendrá los tipos. Al disminuir las tensiones arancelarias, y con las tires de los bonos estadounidenses a 10 años 75 puntos básicos más altos que en Canadá, los inversores podrían cambiar de postura y optar por utilizar una posición corta en Canadá en lugar de una posición larga en tipos estadounidenses.

¿Qué significa esto para los inversores en renta fija?

Las expectativas actuales del mercado apuntan a una divergencia en la política monetaria de los bancos centrales en 2026. Se espera que algunos bancos centrales, como el Banco de Japón, aumenten los tipos significativamente. Otros, como el Banco Central Europeo, el Banco de Canadá y el Banco de la Reserva de Australia, se mantendrán previsiblemente neutrales o ligeramente al alza. Mientras tanto, se espera que la Reserva Federal y el Banco de Inglaterra reduzcan los tipos. En este entorno de mercado, dada la dispersión de resultados potenciales, la gestión activa será una fuente clave para obtener mejores rentabilidades para los inversores en renta fija global.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

4874f6fb-cc6a-11f0-8df4-85227ef2cf7d