¿Está el mercado sobreestimando las subidas de tipos del BCE?

Ante la bajada de los precios de la energía y la inflación en la zona euro, analizamos la posibilidad de que los mercados de renta fija estén sobreestimando las futuras subidas de tipos del Banco Central Europeo (BCE).

Fundamentales

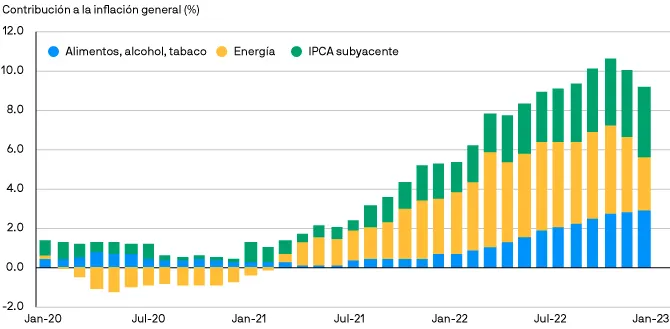

El aumento de los precios de la energía en todo el mundo y la inflación en 2022 provocaron un endurecimiento de la política monetaria y medidas de política fiscal dirigidas a proteger a los consumidores. La situación fue particularmente acusada en la zona euro, donde los precios de la energía alcanzaban su punto máximo en agosto de 2022 (más de 300 euros por megavatio hora); se trata de un aumento superior al 250% con respecto a principios de 2022, con una inflación que marcaba un máximo del 10,6%. Estas tendencias han comenzado a revertirse: la inflación general bajó al 9,2%, impulsada por una drástica caída en los precios de la energía a 70 euros por megavatio hora, ya que los niveles de almacenamiento de gas siguen siendo elevados gracias a un comienzo del invierno más cálido de lo esperado (a 10 de enero de 2023). Esperamos que la caída de los precios de la energía se materialice en más bajadas, tanto en los alimentos como en la inflación subyacente. Nuestro análisis sugiere que, si los precios del gas se mantienen en los niveles actuales, las importaciones de energía podrían caer del 7% del PIB al 4%, nivel registrado a principios de la década de 2010.

La inflación de la zona euro continúa cayendo a medida que bajan los precios de la energía

Fuente: Eurostat, a 10 de enero de 2023. IPCA = índice de precios al consumo armonizado.

Valoraciones cuantitativas

A pesar de la tendencia a la baja, la inflación aún se encuentra por encima del nivel objetivo del BCE y los mercados de renta fija siguen descontando que los tipos sigan incrementándose en 2023. Si bien el tipo de depósito actual del BCE del 2% es la tasa más alta en más de una década, el BCE va por detrás de la curva en comparación con muchos otros bancos centrales. Los mercados de renta fija esperan que el BCE avance y suba los tipos un 1,5% antes de que los tipos bajen a un nivel terminal del 3% (a 10 de enero de 2023). Sin embargo, es posible que los tipos terminales en la zona euro no alcancen las proyecciones actuales del mercado si los precios de la energía y la inflación continúan cayendo. Además, cualquier apreciación del euro podría aliviar aún más las presiones inflacionarias al abaratarse las importaciones de energía. Es posible que asistamos a un crecimiento económico moderado con baja inflación ("goldilocks") para la apreciación del euro frente al dólar estadounidense en el transcurso de 2023, ante la infravaloración significativa actual del euro, el potencial para que disminuya la demanda del dólar estadounidense como refugio seguro y el retroceso de los precios de la energía, que supone una mejora en la balanza de pagos de la zona euro.

Factores técnicos

A raíz de los altos precios de la energía, los gobiernos se comprometieron a proteger a los consumidores a través de medidas de política fiscal, lo que les obligó a endeudarse en los mercados de capitales. Sin embargo, ahora que los precios de la energía están bajando, es posible que se haya sobreestimado la cantidad de emisión: por ejemplo, los precios actuales del gas son la mitad del nivel reflejado en el último presupuesto de Italia y el coste de la subvención de los Países Bajos se estima que ha caído de 23.000 millones de euros a 5.000 millones de euros, según la prensa local. Basándonos en la expectativa de nuevas subidas de tipos del BCE, la postura de consenso actual apunta a duración corta en deuda pública de la zona euro, según nuestras propias encuestas de J.P. Morgan Asset Management. Si la inflación realmente está llegando a su punto máximo, los partícipes del mercado disponen de margen para incorporar riesgo extendiendo la duración. Esto sucede en un momento en que los inversores están incorporando asignaciones a deuda pública europea: en enero, las entradas de flujos en fondos de deuda pública europea ascendieron a 170 millones de euros, cifra que contrasta significativamente con las salidas de 876 millones de euros experimentadas durante el cuarto trimestre de 2022. Los inversores europeos ahora pueden lograr un nivel moderado de rentabilidad en su mercado local por primera vez en una década y es posible que traten de repatriar sus asignaciones a renta fija.

¿Qué significa esto para los inversores en renta fija?

Hasta que la situación de la inflación se aclare, preferimos expresar nuestro punto de vista sobre Europa a través de una posición larga en euros en los mercados de divisas más que mediante una sobreponderación en deuda pública de la zona euro. Al respecto de los mercados de renta fija, nos disponemos a pasar de duración corta a duración neutra en el caso de la deuda pública europea, pues consideramos que las subidas de tipos oficiales del BCE ya están descontadas por el mercado. El elemento clave que observar son los precios de la energía; otro aumento en los precios del gas en Europa podría provocar debilidad en el euro y una inflación más alta, lo que obligaría al BCE a continuar subiendo los tipos. Por el contrario, si los precios de la energía se mantienen bajos, es posible que el mercado haya sobreestimado los tipos oficiales de la zona euro.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.