Los tres factores de la guerra de Irán que más impactan en la macro y los mercados

RoadMap: Informe mensual de mercados elaborado por el equipo de Mapfre AM

¿Qué ha pasado en el último mes?

El mes de marzo estuvo marcado por los acontecimientos geopolíticos en Oriente Próximo que han provocado un episodio abrupto de aversión al riesgo. El fuerte repunte del precio del petróleo y los temores a una mayor inflación provocaron un reajuste rápido de las expectativas de inflación y política monetaria, desplazando temporalmente los fundamentos macroeconómicos y empresariales .El resultado fue una corrección simultanea en renta variable y renta fija con tan solo el dólar como activo refugio, ya que el oro se dejó más de un10%.

La volatilidad en los mercados fue (y continúa) siendo alta dado que el sentimiento oscila entre episodios de alta aversión al riesgo cuando el conflicto parece escalar de tensión y rápidos rebotes si aparecen signos de avances en las negociaciones de paz. El precio del petróleo llegó a superar los 115 dólares por barril aunque en promedio, la cotización se sitúo alrededor de los 100 USD (lo que supone una subida mensual del 60% y uno de los mayores shocks de las últimas décadas). El cierre impuesto por Irán del estrecho de Ormuz impide que por este enclave estratégico discurran 20 millones de barriles de petróleo al día y aproximadamente un 20% del gas natural licuado mundial, lo que mantiene tensionados los mercados energéticos que, unido a los ataques a infraestructuras del Golfo, podría empezar a provocar situaciones de falta de suministro en empresas y hogares si el bloqueo continúa. Las medidas anunciadas para intentar aumentar la oferta (levantamiento de las sanciones al gas y petróleo ruso, la liberación de reservas estratégicas por parte del G-7 o el reciente aumento de producción por parte de la OPEP) son tan solo soluciones temporales que compensan en parte la caída del tráfico marítimo por el estrecho.

Gráfico 1: Barril de Brent

Ante este escenario, la renta variable mundial se dejó un 6,55% en moneda local, el S&P 500 y el Nasdaq 100 retrocedieron alrededor de un 5% mientras que las caídas en las bolsas europeas y mercados asiáticos se situaron entre el 8% y el 13%. Este peor comportamiento se debe a la mayor dependencia de los precios energéticos de ambas economías (ya que son importadoras netas y a nivel energético) y a la toma de beneficios tras el magnífico 2025 y un buen arranque de año 2026 hasta el inicio del conflicto el pasado 28 de Febrero. A nivel sectorial, el sector energía fue el único que escapó de las pérdidas ya que el resto mostraron caídas sincronizadas lo que reduce el valor de la diversificación.

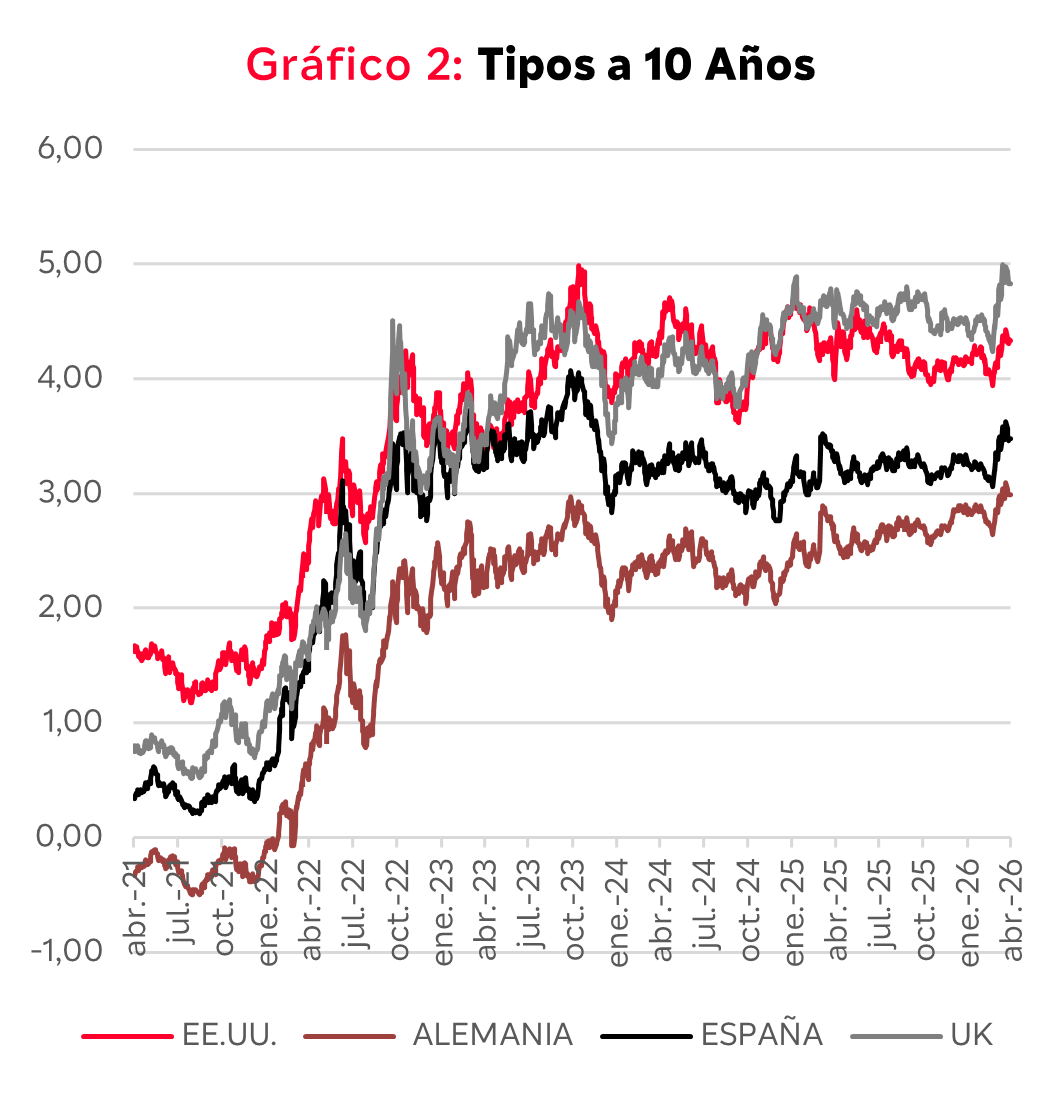

Los temores inflacionistas llevaron a un aumento significativo de las rentabilidades exigidas a los bonos de gobierno. La TIR del bono estadounidense se sitúo holgadamente por encima del 4%, el bono alemán a 10 años llegó a superar el 3% y la prima de riesgo española aumentó hasta los 50 puntos básicos. En general, el mayor repunte se dio en los vencimientos más cortos, en una interpretación del mercado de que el conflicto acabará pronto sin una repercusión macroeconómica a más largo plazo.

Gráfico 2: Tipos a 10 años

En el caso de los bonos corporativos, la rentabilidad extra exigida sobre la deuda publica se elevó tanto en los bonos con mejor calificación crediticia como aquellos con mayor probabilidad de impago en medio de continuas tensiones acerca del estado de salud de la deuda no cotizada. Hubo también reuniones de la FED y el BCE que se saldaron sin cambios a la espera de tener mayor visibilidad sobre la evolución del conflicto. Sin embargo, el mercado ha pasado a descontar tres subidas de tipos por parte del BCE este año y cero recortes en el caso de la FED.

¿Cómo lo vemos?

La tensión en Oriente Próximo continúa y los tres factores que señalamos como clave para valorar su impacto en la macroeconomía global y los mercados financieros han evolucionado a peor.

Por un lado, la duración del conflicto se extiende ya por más de siete semanas lo que de facto supone descartar que estemos ante un episodio temporal con interrupciones parciales y sin daños sistémicos. Por el momento, es muy difícil vaticinar cuando acabará la guerra dada la necesidad de Estados Unidos de buscar una salida rápida del conflicto que pueda verse como una victoria y la dificultad que ello supone tal y como a día de hoy se encuentra la situación. Para ello necesitaría escalar aún más la tensión en la zona y conseguir una posición de mayor fuerza en las negociaciones .

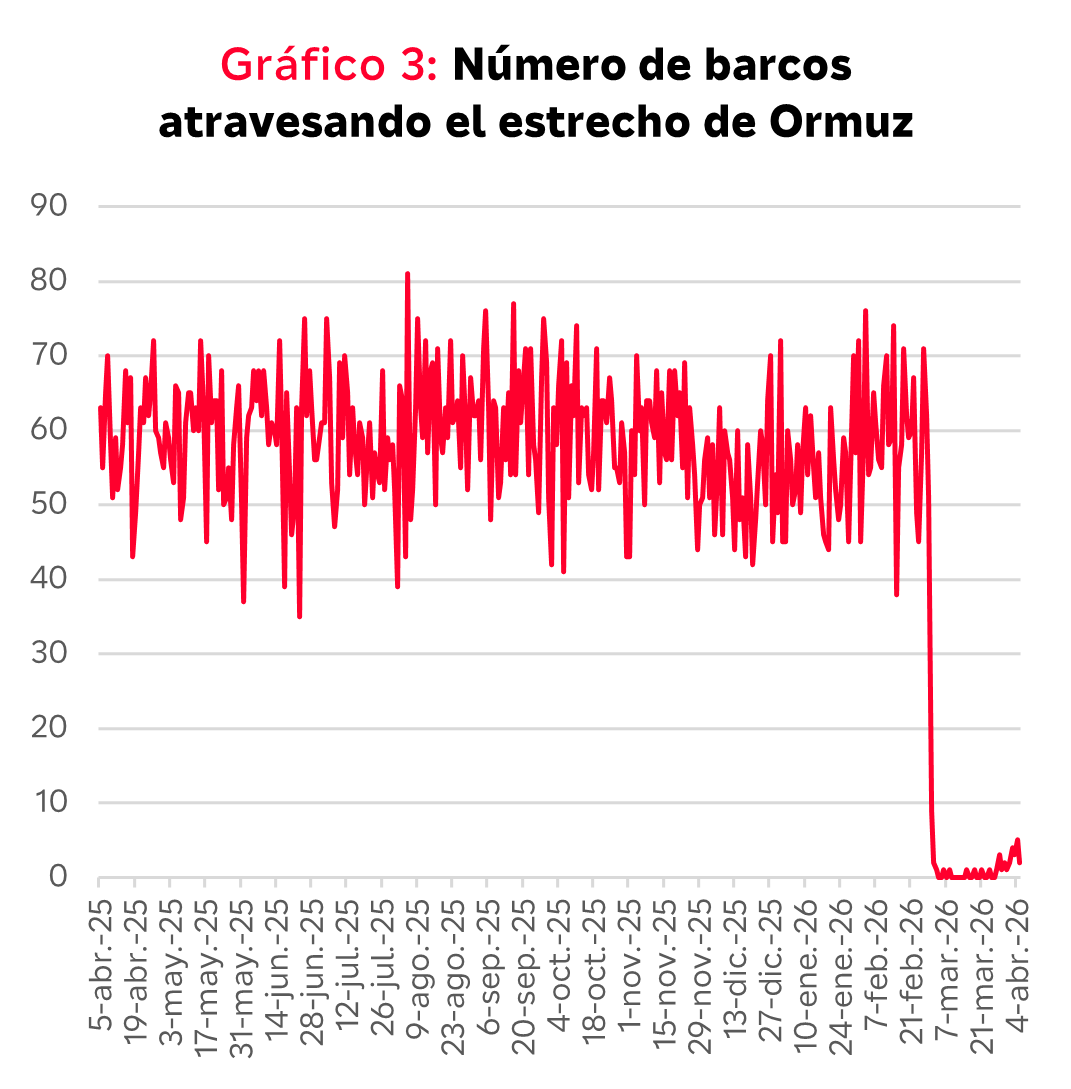

Ningún acuerdo que no incluya la reapertura del estrecho de Ormuz podrá verse como positivo para los aliados de Estados Unidos en la zona. Este angosto paso marítimo sigue cerrado para la mayoría de los buques mercantes lo que supone un tapón de 20 millones de barriles diarios. Es cierto que el oleoducto que conecta los yacimientos petrolíferos del golfo con el puerto de Yanbu en Arabia Saudí y el oleoducto de Fujairah en Emiratos Árabes Unidos están permitiendo que parte de esos 20 millones eviten el estrecho de Ormuz aliviando algo de presión en los mercados energéticos, aunque podríamos empezar a ver escasez de suministros si el bloqueo continúa.

Gráfico 3: Número de barcos atravesando el estrecho de Ormuz

Por aquel entonces, la situación era muy diferente: el sistema económico estaba abandonando el patrón oro, EEUU. no era independiente a nivel energético como lo es ahora y las economías eran más dependientes del petróleo de lo que lo son ahora. Ante la posibilidad de establecer paralelismos cercanos, la única herramienta que tenemos es el de la vigilancia constante a los tres factores (duración, Ormuz y daños estructurales) para adecuar las carteras a una situación que será cambiante. Y especialmente a lo que ocurra con el precio del petróleo dado que un barril por encima de los 100USD de forma sostenida alza al conflicto a una mayor dimensión con repercusiones para las economías.

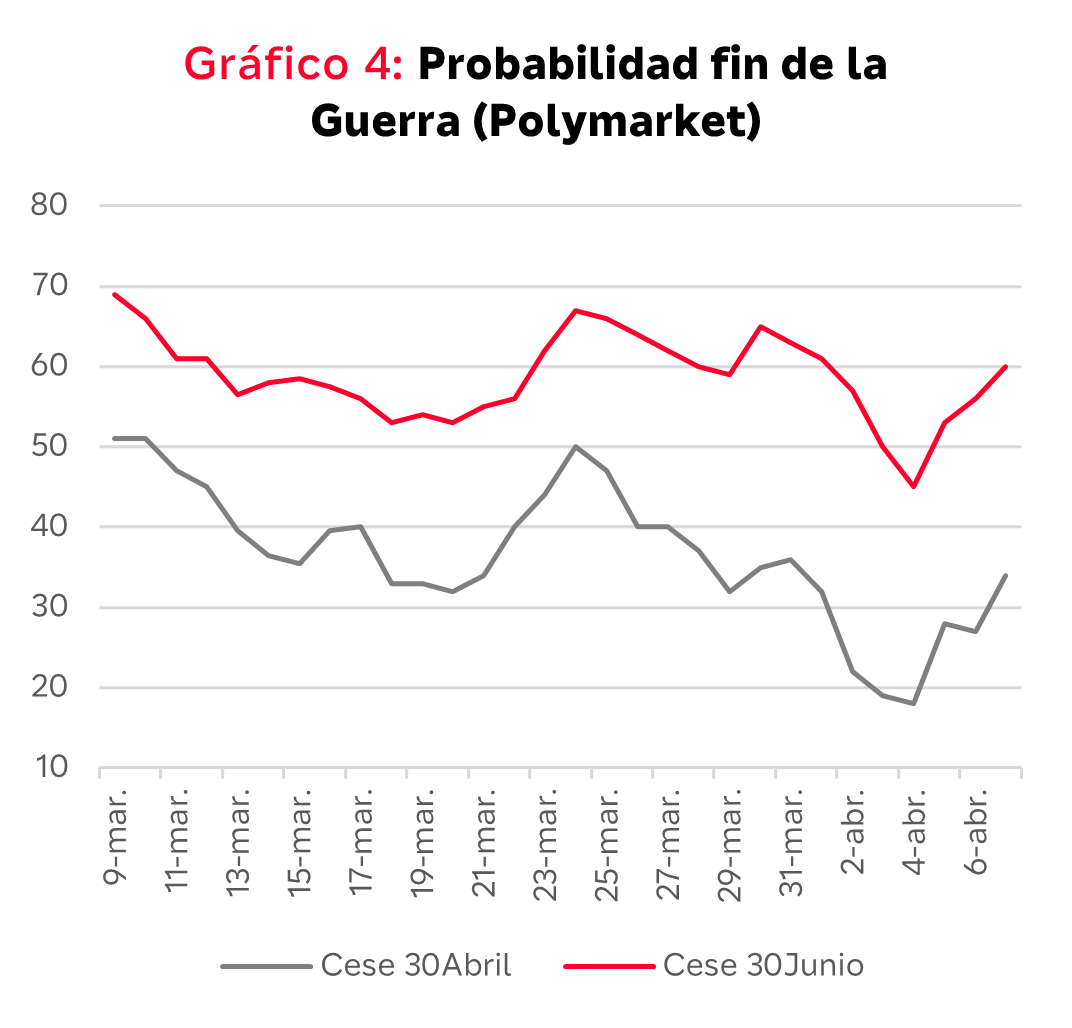

Gráfico 4: Probabilidad fin de la guerra

Y el tercero de los factores tenía que ver con los daños a las infraestructuras energéticas. De los tres factores, este es sin duda el que peor ha evolucionado. Diferentes informes reportan que entre el 15% y el 20% de la capacidad de producción e inventarios han sido dañados.

Por todo ello, dentro de nuestro mapa de escenarios, nos estaríamos moviendo hacia un escenario más severo en el que los daños relevantes a las infraestructuras del Golfo suponen un barril de petróleo por encima o próximo a los 100 USD por un largo periodo de tiempo. En este escenario, el riesgo de una mayor inflación se traslada también al crecimiento debido a la destrucción de demanda por unos precios más altos, falta de stocks así como por la incapacidad de mantener márgenes operativos en algunos sectores. El sudeste asiático sería el área geográfica más afectada seguida de Europa (aunque todavía estamos lejos de llegar a esa situación). En caso de que el conflicto se alargue hasta el verano, entraríamos en el escenario más adverso con recesiones técnicas en varias economías.

El tensionamiento geopolítico unido a las crecientes preocupaciones sobre el mercado de deuda privada podrían provocar un endurecimiento de las condiciones financieras que, hasta ahora, se han mantenido bastante laxas. Una mayor restricción crediticia supondría un freno al crecimiento que venía siendo un contribuidor importante en el caso de Estados Unidos dada toda la inversión comprometida para construir centros de datos relacionados con la implementación de la Inteligencia Artificial.

En Europa, esas peores condiciones de acceso al crédito no vendrían tanto por el lado corporativo si no por el lado de las finanzas públicas. Por todos es sabido la delicada situación fiscal de algunos países de la Eurozona que se enfrentarían a un escenario de menor crecimiento sin poder llevar acabo programas de ayuda a hogares y empresas como los que vimos en el año 2022 tras la guerra en Ucrania. En este sentido, el BCE ya pidió “prudencia” en las actuaciones de política fiscal de los gobiernos.

Hasta el momento, como comentábamos al inicio de este informe, el repunte de los tipos se ha producido más en los tramos cortos de la curva, lo que ha provocado una menor pendiente en las curvas de gobierno. A medida que el conflicto se ha ido extendiendo en el tiempo, el mercado ha dejado atrás el pico del miedo a la inflación para centrarse más en el impacto sobre el crecimiento. Quizás por ello, en los primeros días de Abril, las rentabilidades exigidas a los bonos de mayor plazo han descendido a la vez que lo han empezado a hacer las expectativas de crecimiento en las principales áreas geográficas.

El repunte en los diferenciales corporativos sigue siendo moderado para el escenario al que podría enfrentarse el mercado en las próximas semanas. Prueba de ello es que los bonos del sector financiero no han sufrido mucho más que los bonos de otros sectores corporativos como sí ha ocurrido en otras crisis en el pasado. La parte positiva es que la fortaleza del sector reduce la posibilidad de una ampliación del riesgo sistémico. Quien sí parece estar sufriendo más las consecuencias de un menor apetito por el riesgo son los bonos de peor calificación crediticia. Los flujos de salida de fondos de high yield europeo están siendo abultados lo que añade dificultad para acceder al crédito y la financiación. En los mercados emergentes, la evolución del precio de los bonos es bastante divergente entre países exportadores de petróleo (Venezuela, Colombia, Brasil, Argentina…) e importadores de petróleo (sudeste asiático), así como aquellos en los que el peso de la alimentación en la inflación es más alto (Perú, Uruguay o El Salvador). El buen comportamiento también de algunas divisas frente al dólar se debe a unos tipos reales que, antes del inicio de la guerra, eran elevados.

Los titulares que nos deja el conflicto en Oriente Próximo atraen el foco de atención del mercado pese a que las dinámicas empresariales continúan. La oportunidad/amenaza que supone la Inteligencia Artificial sigue afectando a los negocios, prosiguen los anuncios de acuerdos estratégicos para su implementación y en breve comenzará la temporada de presentación de resultados del primer trimestre del año. A este respecto, el crecimiento esperado de los beneficios no solo no se ha rebajado con el inicio de la guerra en Irán, sino que vienen revisándose al alza desde comienzos del año. Para el 2026, se espera crecimientos de doble dígito tanto para el S&P500, como para el Stoxx600 y los mercados emergentes.

La caída del precio de los índices en el mes de marzo y la persistencia de unos niveles de beneficios altos ha provocado un descenso de los múltiplos de alrededor del 10%. Este “desequilibrio” tendrá que ajustarse de alguna forma: o bien los precios vuelven a los niveles anteriores a la guerra o serán los beneficios los que tengan que ajustarse a la baja. Con los márgenes en máximos y un crecimiento muy alto esperado, el riesgo de decepción es mayor, lo que invita a una posición de cautela.

¿Qué estamos haciendo?

La situación sigue siendo muy fluida, con un perfil de riesgo muy asimétrico tanto en renta variable como en renta fija. Por ello, a lo largo del mes redujimos la posición en renta variable y aumentamos la liquidez a la espera de una mayor visibilidad para aumentar de nuevo el riesgo, aunque ello nos suponga perder algo de rentabilidad por el camino. En renta fija, deshicimos nuestro posicionamiento en estrategias de mayor pendiente en las curvas y hemos continuado añadiendo bonos con tires más altas cuando nos ha sido posible.

Gráfico del mes:

¿Qué alternativas existen al estrecho de Ormuz?

- El estrecho de Ormuz es un cuello de botella para el mercado energético mundial pero la participación de Yemén en el conflicto pone también en peligro el estrecho de Bab el-Mandeb que conecta el Mar Rojo con el Golfo de Aden y es un paso obligatorio para llegar al Canal de Suez.

- Las alternativas a estos cuellos de botella pasan por alargar la ruta marítima hasta el cabo de Buena Esperanza en Sudáfrica y el mayor uso de oleoductos y gaseoductos para transportar el petróleo y gas desde los yacimientos del este de Arabia Saudí y Emiratos Árabes Unidos.

- El oleoducto de Yanbu (Arabia Saudí) está siendo capaz de transportar alrededor de 4,6 millones de barriles diarios mientras que el de Fujairah (EAU) libera 3,1 millones del estrecho de Ormuz.

Estrecho de Ormuz