¿Por qué invertir en Japón?

Johan Du Preez, Gestor de fondos

Consulte nuestro glosario si desea obtener más información sobre cualquiera de los términos que aparecen en este artículo.

Japón se presenta con frecuencia como ejemplo de crecimiento en el pasado. La población japonesa sigue envejeciendo y la economía del país no ha logrado crecer de forma constante desde principios de la década de los 90.

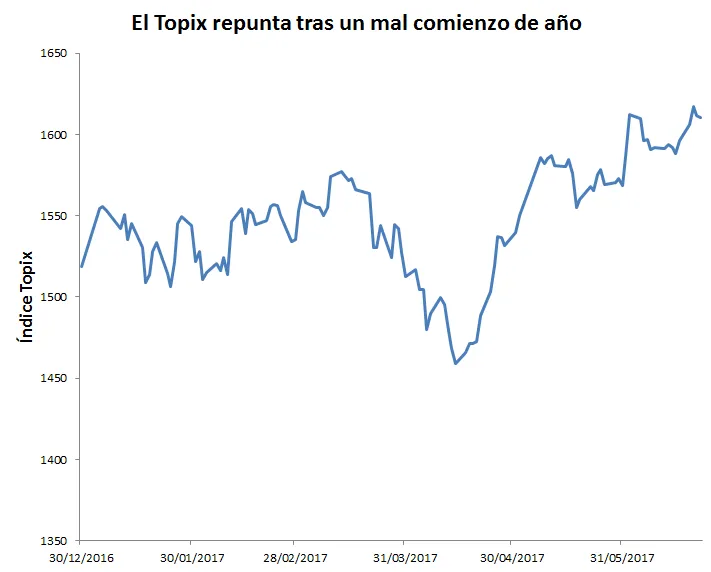

Han pasado casi tres décadas desde que el mercado bursátil japonés, medido por el Topix, índice ampliamente utilizado, registró su máximo histórico. Actualmente, las cotizaciones de las acciones japonesas siguen por debajo de su máximo de 1989.

Sin embargo, esto no es una mala noticia para los inversores interesados en esta región. Al contrario, con sus cotizaciones actuales, creemos que las acciones japonesas pueden ofrecer muchas oportunidades atractivas para los inversores a largo plazo.

La economía japonesa está mejorando —como atestiguan cinco trimestres seguidos de crecimiento desde el comienzo de 2016— y, en nuestra opinión, muchas compañías van a empezar a recoger los frutos de las inversiones y cambios acertados que han realizado.

Además de mejoras en el gobierno corporativo, hemos constatado que muchas compañías se han centrado más en reducir costes y mejorar sus beneficios. A largo plazo, creemos que esto probablemente incrementará los posibles ingresos para el accionista.

Dados estos cambios positivos, sobre todo si se tienen en cuenta junto con algunos resultados financieros prometedores, creemos que la bolsa japonesa ha registrado una rentabilidad global decepcionante en los primeros meses de 2017. Si embargo, resulta alentador que el Topix haya repuntado desde mediados de abril.

Fuente: Bloomberg, a 22/6/2017.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Muchos inversores se conforman con las acciones de compañías cuyos beneficios se consideran seguros, como empresas que producen bienes de consumo básico (por ejemplo, alimentos y bebidas), pero la preferencia por estas acciones «más seguras» puede empujar al alza los precios y hacer que resulten caras. Vemos más oportunidades de revalorización del capital a largo plazo en empresas de sectores que han dejado de interesar a los inversores y cuyas acciones suelen tener, por tanto, valoraciones más bajas.

¿Por qué elegir los fondos japoneses de M&G?

En nuestra opinión, Japón es un mercado para especialistas en selección de valores. Pensamos que esto lo convierte en un mercado idóneo para el enfoque que seguimos en los fondos M&G Japan Fund y M&G Japan Smaller Companies Fund.

Ambos fondos tienen como objetivo la revalorización del capital a largo plazo, en un horizonte mínimo de cinco años, mediante la inversión en acciones de compañías japonesas de un amplio abanico de sectores. M&G Japan Smaller Companies Fund se centra en las compañías que constituyen el tercio inferior por valor bursátil de todas las sociedades cotizadas en la bolsa japonesa.

Tratamos de aprovechar ocasiones (o «episodios») en que creemos que las acciones están infravaloradas por la reacción emocional de los inversores a acontecimientos más que por razones fundamentales. Realizamos un análisis en profundidad para encontrar acciones cuya cotización nos parece que no valora plenamente los beneficios sostenibles de la compañía de medio a largo plazo.

Nuestra inversión en KYB, un fabricante japonés de piezas de automóviles, es un ejemplo de este enfoque.

La ralentización del prolongado auge económico chino redujo la demanda de algunos componentes hidráulicos para maquinaria de construcción de la compañía. Con la reducción de las ventas y unas perspectivas sombrías de los inversores, la cotización de la acción de KYB cayó desde su máximo de 2011.

Sin embargo, nuestro análisis concluyó que esto se debía quizá a que las emociones habían provocado un cambio en la percepción del riesgo de los inversores, y no a un cambio fundamental en la estructura del sector. KYB ha expandido sus servicios más allá de China, consiguiendo pedidos a largo plazo de clientes japoneses y lanzando operaciones con fabricantes de equipos europeos.

Llevamos a cabo una due diligence disciplinada, rigurosa e intensa para entender la sostenibilidad de los beneficios de KYB. Lo hicimos teniendo en cuenta toda la serie histórica de beneficios de la compañía en diferentes entornos de mercado.

La convicción en el carácter emocional del «episodio» es fundamental para nuestro enfoque de inversión. Con lo que sabemos sobre una compañía y sus beneficios, ¿en qué medida tienen sentido las valoraciones actuales? ¿Y hasta qué punto se ignoran los hechos concretos?

En este caso, diferimos de los inversores que tratan de obtener una ventaja competitiva para pronosticar el ritmo y la evolución del futuro crecimiento de los beneficios de una compañía. Este enfoque generalizado sobre la evolución de los beneficios suele llevar en realidad al cortoplacismo que origina muchas de las «sorpresas» de las que tratamos de beneficiarnos.

Nuestra inversión en KYB ha resultado acertada, al haber contribuido significativamente a la rentabilidad tanto del M&G Japan Fund como del M&G Japan Smaller Companies Fund. La acción sigue formando parte de ambas carteras.

El fondo M&G Japan Smaller Companies Fund invierte principalmente en pequeñas compañías en Japón. Este tipo de fondo puede experimentar mayores cambios en los precios en comparación con un fondo que invierte en compañías más grandes.

El fondo invierte principalmente en acciones de compañías, con lo que es probable que experimente mayores fluctuaciones de precio que aquellos fondos que invierten en renta fija o liquidez. No podemos ofrecerle asesoramiento financiero. Si no está seguro de que su inversión sea apropiada, consúltelo con su asesor financiero. Los puntos de vista expresados en este documento no deben considerarse como una recomendación, asesoramiento o previsión.

El valor de las inversiones y los ingresos derivados de las mismas aumentarán y disminuirán. Esto provocará que el precio del fondo, así como cualquier ingreso que pague, sufra caídas y aumentos. No puede garantizarse que el fondo alcance su objetivo, y puede que no recupere la cantidad invertida en un principio.

M&G Investment Funds están inscritos para su distribución pública en virtud del art. 15 de la Ley 35/2003 sobre instituciones de inversión colectiva del siguiente modo: M&G Investment Funds (1) nº de inscripción 390. Esta información no constituye una oferta ni un ofrecimiento para la adquisición de acciones de inversión en alguno de los fondos mencionados en la presente. Las adquisiciones de un fondo deben basarse en el Folleto actual. La Escritura de Constitución, el Folleto, el Documento de Datos Fundamentales para el inversor (KIID), el Informe de Inversión anual o provisional y los Estados Financieros se pueden solicitar gratuitamente al DCA: M&G Securities Limited, Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido; o Allfunds Bank, Calle Estafeta, nº 6, Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid. Antes de efectuar su suscripción, debe leer el Folleto que incluye los riesgos de inversión relativos a estos fondos. La información que aquí se incluye no sustituye al asesoramiento independiente. Promoción financiera publicada por M&G International Investments Ltd. Domicilio social: Laurence Pountney Hill, Londres, EC4R 0HH, Reino Unido, autorizado y regulado por la Autoridad de Conducta Financiera en el Reino Unido y su sucursal M&G International Investments Ltd., Sucursal en España con domicilio social en Plaza de Colón 2, Torre II, Planta 14, 28046, Madrid, inscrita en el Registro Mercantil de Madrid al Tomo 32.573, folio 30, hoja M-586297, inscripción 1ª con CIF W8264591B y con número de registro de la CNMV 79.