Argumentos a favor del crédito privado diversificado

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G

Las compañías de seguros han utilizado históricamente los diferenciales del crédito frente a la deuda soberana en sus carteras, pero el actual entorno de inversión está llevando a las entidades europeas a replantearse esta estrategia de inversión. El crédito no cotizado ha pasado a un primer plano, y esta clase de activos de alto crecimiento podría ofrecerles una manera de abordar retos de inversión, potenciar la diversificación y tratar de optimizar sus rentabilidades. En este artículo exploramos cómo las aseguradoras europeas podrían recurrir a este segmento para reforzar sus resultados de inversión y elevar la resiliencia de sus carteras.

Compresión de las TIR

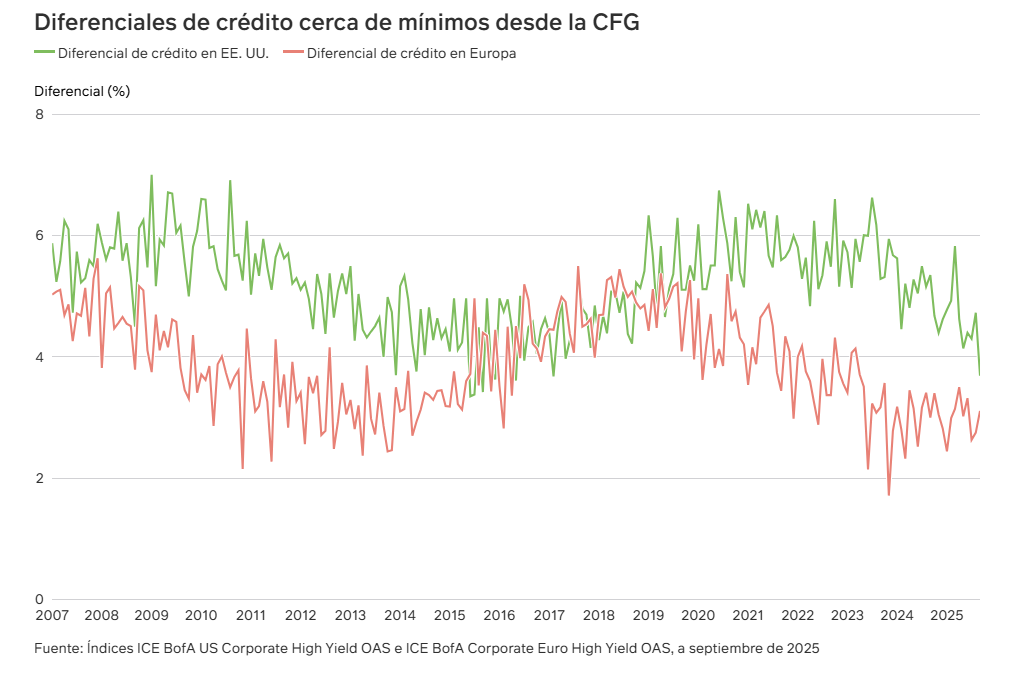

Los diferenciales de crédito se han estrechado hasta sus niveles más bajos desde la crisis financiera global (CFG). Esta compresión de las rentabilidades al vencimiento (TIR) de la deuda corporativa ha reducido de manera significativa las rentabilidades ajustadas al riesgo de estos instrumentos, llevando a algunas aseguradoras a explorar opciones de inversión menos convencionales.

Universo de inversión limitado

Para las aseguradoras interesadas en ampliar su conjunto de oportunidades, el crédito privado puede ofrecer un potencial notablemente mayor para optimizar la diversificación: este segmento contiene un número mucho mayor de empresas que el de la deuda corporativa cotizada, y los mercados privados pueden ofrecer un abanico más diverso de exposiciones sectoriales y regionales que los mercados de activos cotizados. Con estrategias que abarcan inmobiliario, infraestructura, préstamo directo y titulizaciones, entre otros, el crédito no cotizado puede proporcionar exposición a sectores que suelen mostrar correlaciones bajas o negativas con los mercados de crédito tradicionales.

Presiones soberanas

Ante las dificultades en los mercados de deuda corporativa cotizada, los inversores podrían optar por sustituir parte de sus posiciones en este segmento por bonos soberanos, una clase de activos tradicionalmente preferida por las aseguradoras. Dicho esto, el mercado soberano europeo podría no brindar tanto refugio como en el pasado: factores como los ratios crecientes de deuda/PIB, los diferenciales históricamente elevados entre la deuda pública francesa y la alemana, y el nerviosismo reinante en el mercado de gilts británicos tras el fiasco del «mini presupuesto» de 2022 podrían llevar a los inversores a pensárselo dos veces antes de acudir en masa a la deuda soberana. Este hecho, combinado con las TIR típicamente más bajas de los bonos soberanos, significa que los inversores están considerando otras alternativas para optimizar sus carteras.

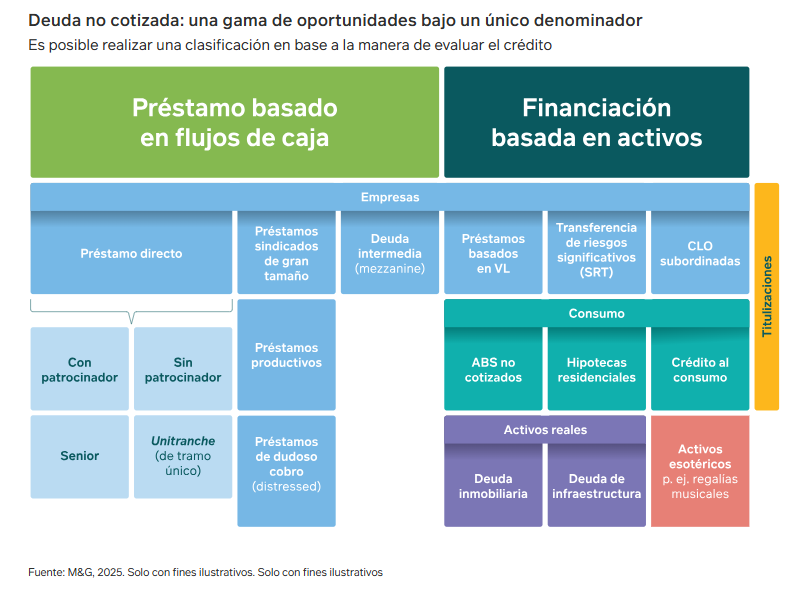

Opciones de crédito no cotizado

El crédito no cotizado significa cosas diferentes para distintas personas, con un amplio abanico de estrategias divididas entre préstamo a empresas y titulizaciones.

Crédito no cotizado: ¿una estrategia adecuada para las aseguradoras?

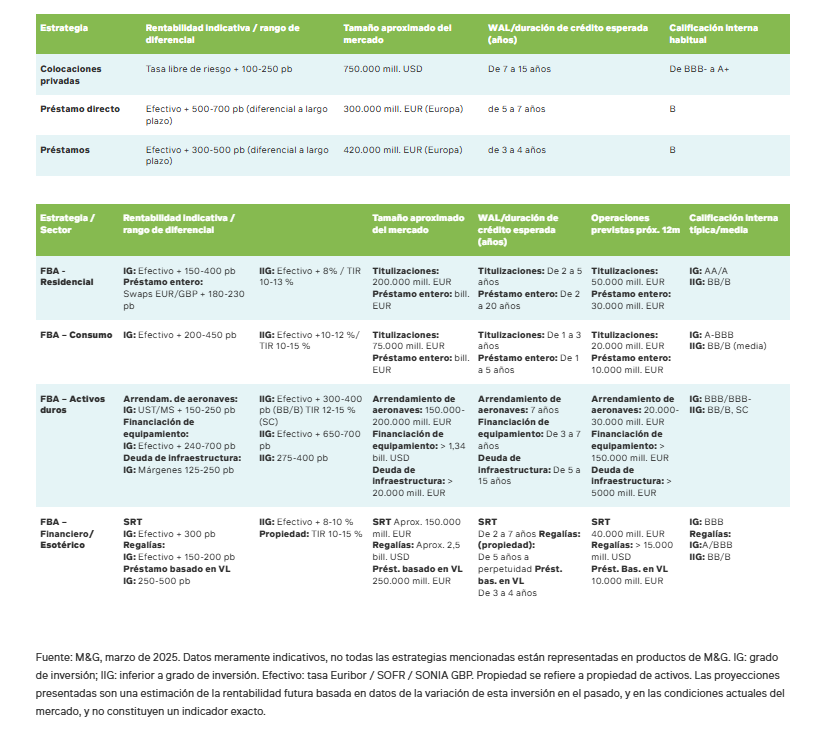

Los inversores de aseguradoras tienen la posibilidad de acceder a una gama diversa de estrategias de crédito no cotizado, cada una con su propio perfil de riesgo/rentabilidad y características de liquidez distintivas. Así, las diferentes formas de crédito no cotizado pueden estar estratégicamente alineadas con el balance de la compañía de seguros, en función de su perfil de pasivos y requisitos regulatorios:

1. Necesidades de liquidez

Las aseguradoras no siempre necesitan tener la totalidad de su cartera instrumentada en activos líquidos, al concentrarse en el emparejamiento (matching) de activos y pasivos. La naturaleza a largo plazo de los pasivos de seguros de vida significa que estas compañías pueden permitirse mantener activos hasta su vencimiento, con lo que el crédito no cotizado puede resultar adecuado para su horizonte de inversión. Las aseguradoras generales (de no vida) tienen pasivos de duración corta, pero también mantienen activos ilíquidos en sus carteras core debido a que una gran proporción de sus pólizas se renuevan; no obstante, esto debe acompañarse de una cuidadosa consideración de nuevas actividades y de la volatilidad de las reclamaciones (siniestros), y estas compañías aún tienen por lo general posiciones muy limitadas de crédito no cotizado en sus carteras core, sobre todo en comparación con las aseguradoras del sector vida. Para ambos tipos de compañías, eso sí, la capacidad de invertir en activos ilíquidos también puede ofrecer acceso a oportunidades muy específicas que a menudo no están disponibles en los mercados de activos cotizados.

2. Eficiencia de capital y tratamiento regulatorio

Las aseguradoras pueden buscar optimizar su eficiencia de capital invirtiendo en estrategias de crédito no cotizado que ofrecen buenas rentabilidades sin cargos de capital excesivos; este es un aspecto esencial en el diseño de cartera y permite a las entidades equilibrar rentabilidad y cumplimiento regulatorio.

De los tres pilares de la directiva Solvencia II, el Pilar I trata de manera similar la mayor parte del crédito privado sin calificación, con cargos de capital basados principalmente en la duración de los activos. Sin embargo, el Pilar II (de riesgo) se inclina por ciertas opciones de crédito no cotizado: las inversiones que muestran estabilidad, resiliencia y características estructurales sólidas (como prelación, cláusulas contractuales robustas y potencialmente un bajo riesgo deimpago) refuerzan la evaluación interna de riesgos y solvencia (ORSA) y aportan más seguridad a los equipos de inversión y de gestión de riesgos.

Una de las razones principales por las que el crédito no cotizado puede atraer a las aseguradoras es elincremento de la renta . Este segmento ofrece una prima de iliquidez (el diferencial adicional que suelen esperar los inversores a cambio de aceptar una menor liquidez) por encima de la TIR de los bonos cotizados de calificación equivalente. Desde la perspectiva del emisor, la personalización de deuda que pueden ofrecer los mercados privados significa que vale la pena pagar esta prima. Entrando en áreas más exclusivas, las operaciones pueden aportar TIR más elevadas debido a su naturaleza especializada y al acceso limitado para los inversores, aportando a las aseguradoras una fuente de alfa y de diferenciación estratégica.

Una asignación creciente entre las compañías de seguros

El crédito no cotizado se ha convertido con gran rapidez en un elemento clave de las estrategias de inversión de las aseguradoras. La tendencia entre los inversores institucionales de diversificar su exposición a la renta fija ha impulsado el crecimiento del segmento. Pese a su relativa juventud (25 años), se estima que en 2023 se había convertido en una clase de activos de 1,6 billones de dólares a nivel global, y se prevé que podría crecer en un 80% adicional en los próximos cinco años1.

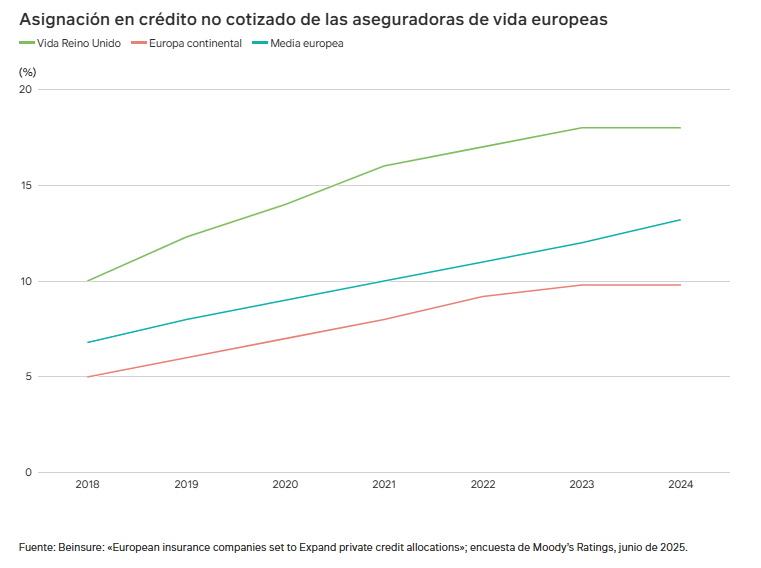

Según una encuesta realizada recientemente por Moody’s2, las aseguradoras de vida europeas asignaron un 13% de sus carteras (500.000 millones de EUR) en crédito no cotizado en 2024, aunque con diferencias significativas entre las británicas y las continentales. En el Reino Unido, que ofrece productos de renta vitalicia no rescatable, la asignación es mayor (del 18%) y se prevé un aumento debido al crecimiento del mercado británico de anualidades de gran volumen.

En cambio, la asignación en crédito no cotizado de las aseguradoras de vida de la Europa continental es más baja (del 10%), debido principalmente a su concentración en productos de ahorro líquidos y mecanismos de participación en beneficios.

En el caso de las aseguradoras de propiedad y accidentes (P&C), la ponderación del crédito privado será significativamente más baja que en el sector vida, debido a la naturaleza ilíquida de la clase de activos y al hecho de que estas entidades se enfrentan a obligaciones de pago más inmediatas y menos predecibles. No obstante, es probable que la búsqueda de mayor renta y la creciente oferta de emisiones de crédito no cotizado también puedan conducir a un crecimiento moderado en esta área para las aseguradoras de P&C.

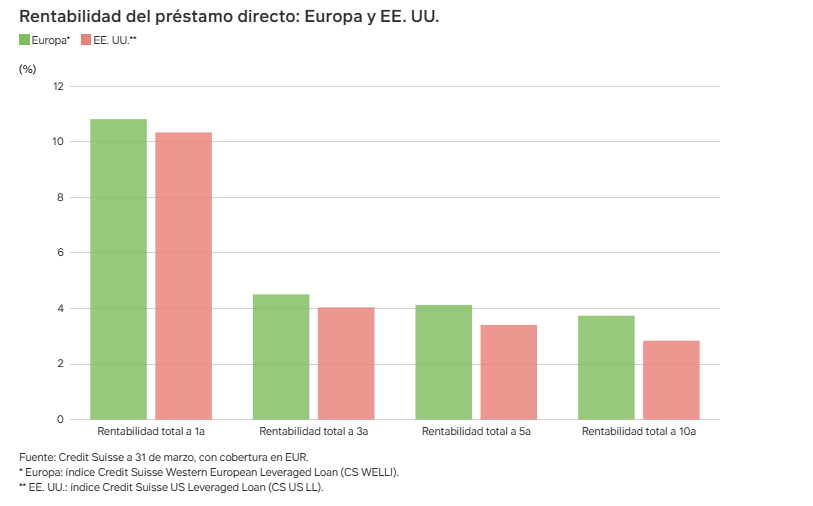

Crédito no cotizado europeo: ¿más rentabilidad y menos riesgo?

Por regiones, EE. UU. y Europa representan un 90% del mercado global. El mercado americano es dos veces mayor que el europeo y considerablemente más maduro: un 80% del préstamo lo proporcionan los mercados de capitales, frente a un mero 30% en Europa4.

Una mayor madurez suele afectar a las principales características de riesgo y rentabilidad. La gran competencia en el mercado estadounidense suele reducir la TIR disponible para los inversores. Utilizando el préstamo directo como indicador, podemos ver que el mercado europeo de crédito no cotizado ha ofrecido una mayor rentabilidad histórica que el americano.

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Este perfil de rentabilidad históricamente superior de Europa viene acompañado de una mayor cobertura de intereses (de 2,5 veces, frente a 2,25 en EE. UU.5) y de tasas de impago más bajas (del 1,1% frente al 1,6%6). Además, las compañías europeas tienden a tener colchones de fondos propios más conservadores.

Consideraciones a la hora de invertir en crédito no cotizado

Una vez tomada la decisión de migrar hacia los activos privados, las aseguradoras pueden elegir entre dos rutas. La primera es seleccionar una clase de activos específica, habitualmente en función de la asignación estratégica de activos (AEA). Esto requiere el paso por un comité de riesgo, aprobaciones internas y la selección de una gestora de calidad para determinar la asignación de activos, lo cual en terminología anglosajona se conoce como «single sleeve access».

Esto puede ser beneficioso al permitir un alineamiento preciso con la AEA y los objetivos generales de riesgo y rentabilidad de la aseguradora. Asimismo, permite a estas compañías concentrarse en las mejores gestoras para cada clase de activos, y a los equipos de riesgo familiarizarse con ella. Por consiguiente, ya sea a través de un fondo colectivo o de un mandato segregado, el single sleeve access podría ser la mejor avenida hacia el mercado para las aseguradoras.

La segunda ruta, que está suscitando un interés creciente, consiste en emplear un enfoque de activos privados diversificados, que permite a las aseguradoras personalizar la obtención, las restricciones y la gestión de su exposición a los mismos.

Posibles ventajas del crédito privado diversificado

La amplitud de opciones del crédito no cotizado es una de sus características más interesantes. Las aseguradoras no son un grupo homogéneo de inversores, y sus carteras deben alinearse con una gran variedad de perfiles y preferencias de duración, prelación, calidad crediticia y garantía colateral. Un abanico diverso de estrategias de crédito no cotizado puede aportar flexibilidad a estas empresas para adecuar sus inversiones a sus perfiles de pasivos, mejorar el emparejamiento entre activos y pasivos y optimizar la eficiencia de su capital.

A la hora de invertir en este segmento, dos cuestiones son esenciales para las aseguradoras: 1) la rapidez de implementación y 2) la captación de valor. Ambas se ven amplificadas al invertir a través de single sleeve access: los inversores están a merced de las condiciones de mercado de esta clase de activos particular en el momento de invertir, lo cual puede conducir a una implementación lenta, o bien a poco valor si se da prioridad a un despliegue rápido.

En nuestra opinión, las carteras de deuda no cotizada multiactivos pueden ser una opción para ambos problemas. Las carteras que permiten desplegar capital en un abanico de clases de activos de crédito no cotizado aportan libertad para invertir en las mejores oportunidades que surgen en todo el espectro del segmento: con esta flexibilidad a nivel de clases de activos, el gestor dispone de un mayor conjunto de oportunidades y puede buscar valor de manera más disciplinada, sin menoscabo de la rapidez de despliegue del capital. Estas carteras siguen teniendo que restringirse cuidadosamente para satisfacer los requisitos específicos de riesgo/capital de la aseguradora y requieren un buen diálogo con sus equipos de riesgo, pero pueden representar una solución a largo plazo para los principales retos a los que se enfrentan estas empresas.

«Implementar múltiples estrategias de crédito no cotizado permite a las aseguradoras equilibrar sus preferencias de riesgo y rentabilidad sin concentración de riesgo.»

Una ventaja adicional de las carteras de deuda privada multiactivos es la diversificación, tanto en el seno de la cartera como al nivel del balance. La diversificación de cartera se consigue combinando clases de activos que muestran correlaciones bajas o negativas entre sí, y el crédito no cotizado puede mostrar correlaciones negativas no solo con las clases de activos tradicionales (como la renta variable y la deuda cotizada) sino también dentro de su propio espectro de estrategias individuales.

Implementar múltiples estrategias de crédito no cotizado puede permitir a las aseguradoras equilibrar sus preferencias de riesgo y rentabilidad sin concentración de riesgo. Además, la disponibilidad de opciones puede permitir adecuar la exposición al ciclo económico: por ejemplo, el préstamo directo será más estable durante crisis, mientras que la deuda corporativa distressed debería mostrar una buena evolución en fases de trastorno en los mercados.

Riesgos y consideraciones

El crédito no cotizado no está ausente de riesgos ni es adecuado para todos los inversores. Pese a las ventajas potenciales que ofrece la inversión en este segmento, sobre todo si se adopta un enfoque de crédito no cotizado diversificado, las aseguradoras deben tener en cuenta importantes riesgos y retos operativos.

Evitar pérdidas

En un mercado en que las estructuras con menores cláusulas de protección («covenant-lite») y las condiciones contractuales más agresivas han pasado a ser más comunes, mantener la disciplina es esencial para evitar pérdidas de crédito. Las aseguradoras también deben evitar las ventas forzadas para satisfacer necesidades de liquidez, que pueden cristalizar las pérdidas y socavar las rentabilidades a largo plazo. Concentrarse en una originación de calidad y en una estructuración conservadora es esencial para preservar el capital.

Riesgo de liquidez y adecuación de pasivos

Ciertos productos de seguros de vida conllevan riesgo de rescate anticipado, y las aseguradoras generales pueden experimentar un aumento de las reclamaciones que las obligue a vender activos en momentos poco oportunos. A diferencia de los mercados de activos cotizados, el crédito privado suele carecer de un mercado secundario activo, lo cual hace difícil salir de posiciones con rapidez o a un valor razonable.

Incertidumbre de valoración

Con una divulgación de información limitada y ausencia de índices de precio, los inversores deben recurrir a modelos internos o a gestoras externas para estimar el valor razonable de los activos. Esto introduce subjetividad e incongruencias potenciales, sobre todo durante periodos de tensión en los mercados. Para las aseguradoras, cuyos balances de situación son sensibles a fluctuaciones de valoración, esto puede tener implicaciones regulatorias y de capital.

Preparación de cara a un descenso de la deuda corporativa

Un riesgo subestimado es la falta de experiencia reciente con una verdadera crisis de crédito. La época posterior a la CFG se ha caracterizado por condiciones crediticias benignas y una liquidez abundante. Al aumentar la incertidumbre macroeconómica, ¿cómo abordarán las gestoras de crédito no cotizado las situaciones en que los emisores pasen apuros? ¿Contarán con los conocimientos, experiencia e infraestructura necesarios para gestionar créditos problemáticos?

Cumplimiento y escrutinio regulatorio

Por último, el marco regulatorio evoluciona. A medida que el crédito no cotizado se convierte en una parte creciente de las carteras institucionales, los organismos reguladores prestan una mayor atención a las prácticas de valoración, al riesgo de liquidez y a las implicaciones sistémicas. Las aseguradoras deben adelantarse a los requisitos de cumplimiento, asegurándose de que sus marcos de gobierno corporativo son adecuados en un mercado más complejo y sometido a un mayor escrutinio.

La importancia de la selección de gestoras

La rentabilidad no es el único criterio a la hora de elegir a la gestora adecuada: el alineamiento, la transparencia y la solidez operativa son aspectos tanto o más importantes. La complejidad de gestionar carteras de crédito personalizadas (incluida la documentación, el servicio y la monitorización) añade una capa de riesgo adicional. Las aseguradoras deben invertir en diligencia debida y supervisión continua para garantizar que sus gestoras están equipadas para navegar en un descenso económico.

Experiencia

Elegir a una gestora en base a su rentabilidad a corto plazo puede ser peligroso. Los últimos diez años se han caracterizado por un entorno benigno y no son el mejor indicador de la destreza de una gestora: lo importante no es tratar de entrar y salir del mismo en el momento adecuado, sino la permanencia en el mercado. Para demostrar que es capaz de invertir con éxito a lo largo de múltiples ciclos de mercado y durante acontecimientos financieros disruptivos, una gestora debe poder mostrar una trayectoria mínima de veinte años.

Proceso

Es esencial contar con un enfoque sólido de análisis de crédito: el equipo de préstamo directo de M&G, por ejemplo, elimina el 70% de las oportunidades en una criba inicial, y este porcentaje de rechazo alcanza el 95% una vez concluido el análisis crediticio. El fuerte crecimiento del crédito no cotizado como clase de activos significa que están entrando muchas gestoras nuevas en el segmento, y llevar a cabo un proceso de diligencia debida es más importante que nunca.

Gestión de riesgos

Como todo activo de renta fija, el crédito no cotizado no está libre de riesgo y presenta una relación asimétrica entre riesgo y rentabilidad. Por consiguiente, evitar pérdidas es esencial, y cuando se produce un impago o un emisor pasa apuros, es crucial contar con capacidades propias para resolver la situación. ¿Cuenta la gestora con un equipo de resolución con recursos y capacidad contrastada para renegociar y reestructurar la deuda del emisor?

Pedigrí

El crédito no cotizado es atractivo para un abanico de inversores institucionales, pero sus objetivos, tolerancia de riesgo, desafíos y marcos regulatorios son dispares. Como aseguradora, ¿confía en que su gestora comprende las consideraciones sectoriales que deben tenerse en cuenta? Una gestora capaz de dar confianza puede convertirse en un socio de inversión valiosísimo.

Amplitud de capacidades

Muchas gestoras pueden proporcionar algunas estrategias de crédito no cotizado, pero no todo el espectro de posibilidades. Aunque lo grande no siempre es lo mejor, es posible capturar sinergias procurando la colaboración entre equipos que gestionen distintas capacidades de crédito privado y el intercambio de perspectivas entre sus miembros. Con una gama propia de capacidades de crédito no cotizado, la gestora puede ofrecer modelización de carteras y una sólida labor de análisis de escenarios.

Conclusión

El crédito no cotizado se ha convertido en una clase de activos estratégica para las aseguradoras que buscan rentabilidades superiores, diversificación y un mejor alineamiento entre activos y pasivos. En nuestra opinión, las características estructurales de esta clase de activos pueden resultar adecuadas para horizontes a largo plazo y los perfiles de pasivo de muchas entidades. Ante la compresión de TIR, el deterioro de las calificaciones crediticias y la diversificación limitada de la renta fija tradicional, el crédito no cotizado podría representar una alternativa interesante para las compañías de seguros.

Las aseguradoras europeas están ampliando sus asignaciones en estrategias de crédito privado, y la expectativa es que esta tendencia se acelerará en el marco de las reformas de la directiva Solvencia II y de las ampliaciones del ajuste por casamiento dispuestas por Solvencia UK. Creemos que adoptar un enfoque diversificado en esta clase de activos podría proporcionar la solución óptima. El éxito dependerá de la selección de gestoras experimentadas y conocedoras de los diversos matices de la inversión en el sector europeo de los seguros. Ello permitirá a las aseguradoras sacar el máximo partido al crédito no cotizado como un componente resiliente y flexible de su estrategia de inversión.

1 Fuente: Pitchbook, Preqin, enero de 2025.

2 Fuente: Beinsure: «European insurance companies set to Expand private credit allocations»; encuesta de Moody’s Ratings, junio de 2025.

3 Fuente: Preqin, 2023.

4 Fuente: M&G Investments, octubre de 2025.

5 Fuente: Pitchbook: «LBO Interest Rate Coverage Ratios», junio de 2024.

6 Índices LCD ELLI y US LLI, tasas de impagoa 5 años, abril de 2024.