La fe errónea puede dejar expuesto al inversor

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G

El tercer trimestre de 2025 ha supuesto otro periodo de fortaleza en los mercados globales de renta variable. No obstante, las ganancias no se vieron impulsadas por el crecimiento del beneficio, sino por la expansión de las valoraciones, ya que el optimismo se impuso a los fundamentales. Mercados emergentes como Brasil y Corea del Sur protagonizaron fuertes repuntes, mientras que las acciones estadounidenses también se anotaron rentabilidades sólidas. Europa, en cambio, quedó rezagada al disiparse las ganancias relativas de comienzos de año. En tal entorno resulta tentador celebrar la resiliencia de los activos de riesgo, pero es igualmente importante preguntarse: ¿qué suposiciones nos ayudan realmente a avanzar, y cuáles podrían ser mera espuma bursátil?

En los mercados, como en el mar, la espuma está formada por burbujas flotando en la superficie: pese a parecer abundante y boyante, en realidad es insustancial. Debajo de ella, las corrientes reales son mucho más importantes. Como inversores, el reto es distinguir entre la espuma superficial (inercia, narrativas y optimismo cortoplacista) y las corrientes más profundas del crecimiento sostenible, la disciplina de valoración y los giros estructurales en las políticas.

Uno de los comentarios más famosos de Warren Buffett es que «no es hasta que baja la marea que uno descubre quién nada desnudo». En los mercados, ese momento de revelación suele llegar cuando creencias generalizadas resultan ser inestables.

Un buen ejemplo es el papel de la deuda soberana en las carteras de inversión. Durante décadas, los Bunds alemanes y los treasuries americanos se consideraron como fuentes incuestionables de diversificación, con la expectativa de que brindarían protección cuando la renta variable perdía terreno. Sin embargo, 2022 reveló que esta hipótesis no era tan sólida como se pensaba: los bonos y las acciones cayeron al unísono, dejando expuestos a los inversores. Las propiedades de un activo no son permanentes, sino que dependen de las valoraciones de partida y de la fe colectiva que las respalda. Cuando esa confianza resulta ser inmerecida, la marea baja y revela quién nadaba desnudo.

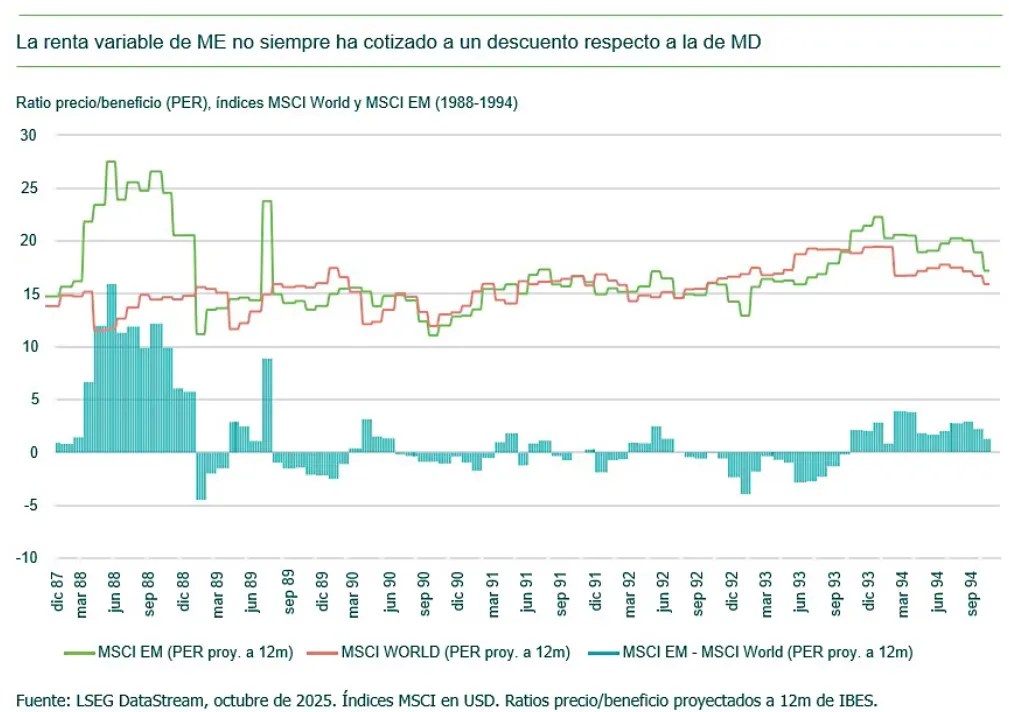

Cuestionando la narrativa de los ME

Esta lente es especialmente relevante al comparar mercados emergentes (ME) y desarrollados (MD). La narrativa predominante asume que los activos de ME son por naturaleza más arriesgados y deberían cotizar siempre a un descuento frente a los de MD. Sin embargo, los fundamentales no siempre confirman lo anterior, y la historia revela excepciones: la renta variable de ME cotizó en valoraciones más elevadas que sus homólogas de MD durante parte de los ochenta y los noventa.

"En los mercados, ese momento de revelación suele llegar cuando creencias generalizadas resultan ser inestables."

Si miramos más allá de la superficie hoy en día, vemos que muchos países de ME tienen ratios de deuda/PIB más bajos que sus homólogos del universo desarrollado, así como tendencias demográficas más saludables, dinámicas de inflación convergentes y, en muchos casos, TIR reales más altas unidas a un crecimiento sólido del beneficio. En cambio, las economías desarrolladas se enfrentan a ralentización del crecimiento, envejecimiento de la población y excesos de endeudamiento para financiar medidas de estímulo. Si la inflación en Occidente resulta ser persistente, la brecha de valoración entre los ME y los MD podría comprimirse de manera inesperada tanto para las acciones como para los bonos.

En otras palabras, la noción misma de una prima de riesgo permanente en los ME (más allá del caso concreto de la deuda denominada en divisa fuerte) podría ser espuma. La marea podría revelar que quienes nadan desnudos no son los ME, como muchos asumían hace meros meses, sino los MD: más expuestos a restricciones fiscales, a inflación persistente y a obstáculos estructurales de lo que mucha gente estaba dispuesta a admitir por pura inercia. La sorpresa para los inversores podría proceder no de la debilidad de los ME, sino de su resiliencia.

Ante tal trasfondo, nuestras carteras se inclinan hacia los mercados emergentes, donde vemos oportunidades estratégicas en renta variable, renta fija y divisas. Esta mayor exposición a los ME suele venir a expensas de un posicionamiento por defecto en los mercados desarrollados, donde el riesgo de concentración, valoraciones elevadas y un entorno fundamental incierto justifican la cautela. Pese a haber reducido tácticamente parte de nuestra exposición a las acciones del norte de Asia en las últimas semanas, mantenemos una asignación significativa a los ME en su conjunto. Ahora mismo también prestamos especial atención a oportunidades idiosincráticas en mercados como el sudeste asiático o Turquía, donde están surgiendo puntos de entrada potenciales.

La cuestión principal de cara a los próximos trimestres no es quién está nadando, sino quién está verdaderamente respaldado por fundamentales y quién permanece a flote solo gracias a la espuma.

Por Christophe Machu