Los muñecos Labubu como barómetro de la economía global

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G

En 2025, pocos se imaginaban que un llavero peluche fuera a esbozar una imagen de la salud de la economía global. Sin embargo, los muñecos Labubu, fabricados por el productor de juguetes chino Pop Mart, se han convertido en un paradigma del cambio en el comportamiento del consumidor, del auge del comercio cultural y del creciente «poder blando» de China, escribe Noura Tan. En una entrevista con Jamie Zhou, gestor en el equipo de Renta variable Global del Pacífico asiático, analizan a fondo la nueva ola de exportaciones de consumo de China y cómo estas empresas hacen frente al creciente proteccionismo con estrategias basadas en el sentimiento.

El muñeco Labubu, un juguete coleccionable de 30 dólares1 creado por el artista Kasing Lung, comenzó como una curiosidad en la escena china de juguetes de diseño, pero se ha convertido en un rotundo éxito en los mercados de consumo globales y es quizá la exportación más visible de un nuevo tipo de estrategia de branding del gigante asiático.

Tras ganar popularidad entre los consumidores chinos, el auge de Labubu se vio catalizado por promociones de famosos y unboxings virales en TikTok, que convirtieron a estos muñecos en activos culturales de ámbito global. Ese interés inicial se ha sostenido mediante narrativas de personajes, suministro limitado de productos y el carácter adictivo del formato de caja de contenido sorpresa, con el que los compradores no saben qué variedad reciben hasta abrirla, lo cual activa las mismas palancas emocionales que el Happy Meal de McDonald’s.

El mercado de reventa ha amplificado más si cabe la demanda, con muñecos raros vendiéndose por sumas considerables por internet2: en Pekín se subastó hace poco una versión de más de un metro de altura por 150.000 dólares3, mientras que fans de todo el mundo hacen cola durante horas fuera de las tiendas cuando se lanzan nuevos modelos.

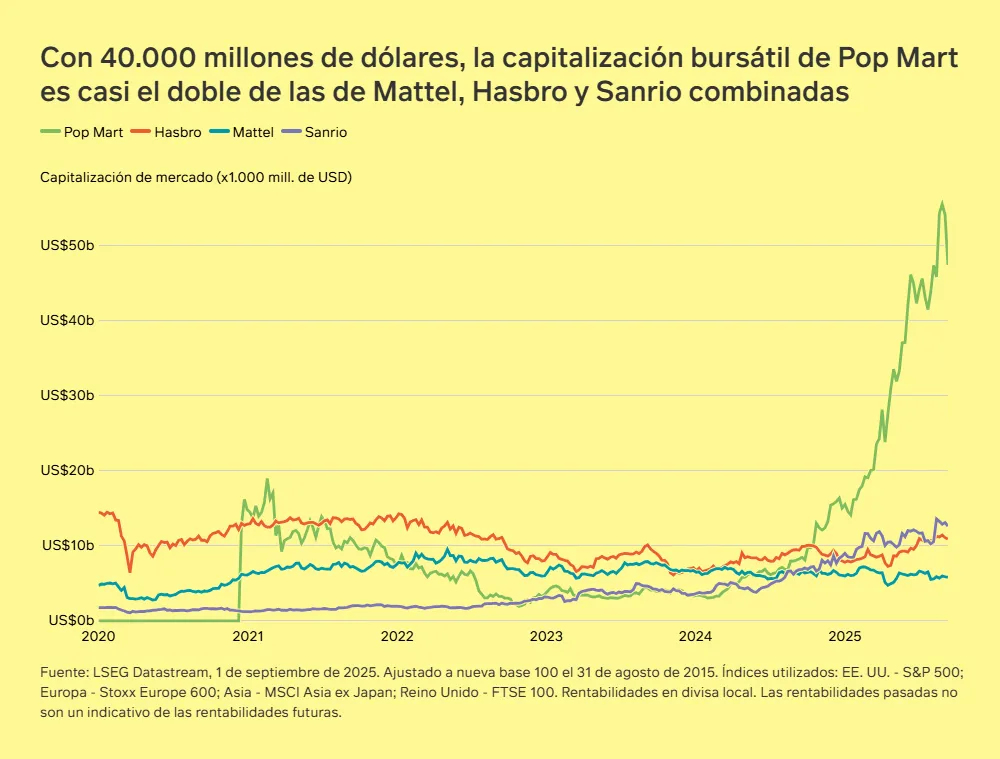

Este impulso se ha traducido en una rentabilidad bursátil inaudita en el sector del juguete. Ahora, Pop Mart tiene una capitalización de mercado de unos 40.000 millones de dólares, casi el doble del valor combinado de Mattel, Hasbro y Sanrio. La compañía publicó un margen de beneficio bruto de casi el 70% el año pasado, superando con creces el margen del 45% de su homóloga Miniso, y dejando muy atrás el de fabricantes chinos de alto perfil como Xiaomi y BYD, que operan más cerca del 20%4.

Los muñecos Labubu tal vez sean un juguete, pero las fuerzas que impulsan su popularidad no son en absoluto triviales. Lo que comenzó como kitsch de diseño se ha transformado en un coloso comercial, pero sobre todo, en un indicador del cambio en los gustos del consumidor, del auge del poder blando de China y de la creciente interrelación entre cultura y comercio en la economía global.

«Lo que comenzó como kitsch de diseño se ha transformado en un coloso comercial, pero sobre todo, en un indicador del cambio en los gustos del consumidor, del auge del poder blando de China y de la creciente interrelación entre cultura y comercio en la economía global.»

Poder blando en épocas duras

La trayectoria de Labubu se parece a manías pasadas en torno a juguetes especulativos como los Beanie Babies de Ty y los Furbys de Hasbro, pero su éxito está teniendo lugar en un contexto macroeconómico más precario. Mientras que modas previas reflejaron ciclos de consumo exuberantes, los muñecos Labubu florecen en un clima dominado por la inseguridad financiera, por giros de contexto pospandemia y por riesgos recesivos.

Este fenómeno representa una versión moderna del «efecto pintalabios», la teoría del presidente de Estée Lauder, Leonard Lauder, de que los consumidores tienden a darse pequeños caprichos emocionalmente satisfactorios durante bajones económicos. Identificado durante la recesión de comienzos de siglo, este patrón volvió a surgir durante la crisis financiera de 2008 y vuelve a resonar hoy en día, con los muñecos Labubu como su iteración de peluche.

Este giro se ha visto amplificado por la pandemia, que trastocó los vínculos tradicionales entre sentimiento y gasto. Al persistir la incertidumbre, la renta de los hogares ya no es el único motor de consumo: las decisiones de compra dependen del ahorro, del auge del comercio electrónico y de una mentalidad de «valor inmediato» con la que los consumidores buscan la máxima rentabilidad emocional por el mínimo gasto financiero5. Esta lógica se ha inclinado hacia productos de bajo coste y alto valor estético que ofrecen aceptación social y alivio emocional a precios asequibles. Al mismo tiempo, las compras impulsivas se han disparado tras la pandemia, no a pesar de la creciente incertidumbre sino debido a ella, espoleada por la ansiedad, por un sentimiento persistente de pérdida de control6 y por la naturaleza expedita del comercio impulsado por las redes sociales.

Las empresas chinas han demostrado aptitud para capturar este cambio conductual. Con precios asequibles y posicionamiento como producto aspiracional, el éxito de Labubu refleja un giro generalizado hacia el sector de consumo chino, cuyas compañías tratan de establecer su imagen de marca en el extranjero mientras navegan las restricciones de un entorno de comercio global fragmentado.

No obstante, este giro no constituye una ruptura estratégica: ilustra más bien la continuación del liderazgo prolongado de las empresas chinas en innovación de consumo y estrategia de mercado, a menudo infravalorado en otros países, pero ahora cada vez más visible en la escena global. Su éxito en un mercado doméstico caracterizado por su enorme tamaño y competencia feroz les ha aportado una base muy sólida para su expansión internacional. Con acceso a una base de consumidores amplísima y habituada al comercio electrónico, las empresas pueden refinar productos, ampliar operaciones y crear valor de marca en China antes de entrar en otros mercados, a menudo con un nivel de madurez y agilidad que les aporta una ventaja competitiva en el extranjero.

«Made in China» ya no significa lo mismo que antes

Desde el ascenso de China como potencia manufacturera en los años ochenta, la etiqueta «fabricado en China» se convirtió en sinónimo de un producto barato, rápido y a menudo desechable. En los últimos años, las compañías chinas han realizado un cambio de rumbo táctico que refleja un giro estructural más profundo en la manera en que compiten a nivel global, influenciado por un entorno de intensificación del proteccionismo, relaciones comerciales fracturadas y una incertidumbre creciente. La estrategia que impulsa este cambio está clara: innovación en el mercado doméstico, localización en el extranjero.

Pop Mart es un buen ejemplo de esta nueva realidad. Su éxito global se basa en el atractivo emocional del producto, y no solo en su coste. El muñeco Labubu, inspirado inicialmente por los cuentos de hadas daneses, ha evolucionado hasta convertirse en un personaje adaptable a nivel global, con diseños exclusivos para países individuales adaptados a los gustos locales. Esta sinergia entre innovación doméstica, cadena de suministro y localización en mercados específicos se está confirmando como un rasgo distintivo de las marcas chinas más competitivas a nivel global, afirma Jamie Zhou, gestor adjunto del M&G China Fund.

Otras empresas del gigante asiático han aplicado estrategias similares con igual impacto. Xiaomi, actualmente tercera en el mercado global de smartphones7, ofrece niveles de diseño y funcionalidad similares a los de Apple a precios dirigidos a consumidores de clase media en países como la India y España. BYD, anteriormente descartada como fabricante de VE de segunda fila, supera ahora a Tesla en términos de ventas globales8 gracias a su concentración en necesidades regulatorias regionales, preferencias del consumidor y asociaciones estratégicas con gobiernos en Europa, el sudeste asiático y América Latina.

Este mismo modelo mantiene su validez incluso en sectores inesperados. Mixue, una cadena de té de burbujas y helados baratos que comenzó como puesto ambulante en Zhengzhou, se ha convertido en la mayor cadena de comida y bebidas del mundo por número de locales, superando a Starbucks y McDonald’s9. Su rápido crecimiento no solo obedece a sus precios superbajos y cadena de suministro plenamente integrada, sino también a una imagen cultural atractiva, con su muñeco de nieve como popular mascota, sabores regionales por tiempo limitado y una base de fans en TikTok que desdibuja la frontera entre consumidores y comunidad.

Zhou ve este enfoque centrado en la localización como una característica distintiva del nuevo modelo de exportación de consumo: «Pop Mart desarrolla su propiedad intelectual más exitosa a través de diseñadores extranjeros, aprovechando la escala manufacturera de China e incubando ideas en otros países, como por ejemplo ediciones de Labubu nacidas en Tailandia». No obstante, esta estrategia no se limita a firmas centradas en el diseño, añade el gestor: «BYD adapta sus vehículos a preferencias y entornos regulatorios locales, mientras que el helado de durián de Mixue, desarrollado en el sureste asiático, se convirtió en un éxito inesperado en el sur de China. Por su parte, los gigantes tradicionales tardaron en responder», explica.

Zhou argumenta que, en su conjunto, estas firmas representan un nuevo modelo de exportación de productos de consumo, que combina eficiencia industrial con diseño que despierta emociones, potenciado a través de ecosistemas digitales y adaptado a las realidades regionales.

Y el mercado ya lo está premiando. En marzo de 2025, Mixue debutó en la Bolsa de Hong Kong con una valoración cercana a los 10.000 millones de dólares10, reflejando el apetito de los inversores por empresas que aúnan resiliencia en el mercado con la eficiencia y la escala del ecosistema manufacturero chino. Al competir no solo en precio sino también a nivel aspiracional, estas empresas están estableciendo nuevos estándares de competitividad global en los que la relevancia cultural se está tornando tan crucial como el control de costes.

«Al competir no solo en precio sino también a nivel aspiracional, estas empresas están estableciendo nuevos estándares de competitividad global en los que la relevancia cultural se está tornando tan crucial como el control de costes.»

China se adapta al creciente proteccionismo

Con independencia de si los muñecos Labubu prolongan su reinado o pasan a la historia como una excepción peculiar en un contexto comercial serio, reflejan una realidad más amplia: la influencia del consumidor chino y las exportaciones culturales del país asiático siguen siendo resilientes, pese a los esfuerzos disociadores de los gobiernos occidentales. Esta realidad se ha visto acelerada (y no paralizada) por la creciente ola de proteccionismo liderada por los Estados Unidos y cada vez más secundada por Europa.

Desde su retorno a la Casa Blanca, el presidente Trump ha impuesto aranceles extraordinarios a casi todas las importaciones del país, alegando un imperativo de seguridad nacional y la corrección necesaria de antiguos desequilibrios comerciales. Al mismo tiempo, la administración americana ha redoblado sus esfuerzos de repatriación de procesos manufactureros, ofreciendo incentivos tributarios y respaldo regulatorio para que las empresas vuelvan a desarrollar estas actividades a nivel doméstico. Los acuerdos comerciales con aliados como la Unión Europea y Japón han conducido a miles de millones de dólares en compromisos de inversión, reforzando una estrategia más amplia para reducir la dependencia de China y crear resiliencia frente a conmociones geopolíticas.

En lugar de retroceder ante los esfuerzos de los gobiernos para endurecer las reglas comerciales, sin embargo, las empresas chinas se están adaptando. Ya solo en 2025, BYD ha abierto plantas de ensamblaje en Hungría, Tailandia y Brasil, y tiene previsto hacer lo mismo en Turquía y Camboya. Esto no son meros rodeos, sino cambios de rumbo estratégicos para servir a los mercados locales, esquivar los aranceles estadounidenses y protegerse frente a la volatilidad geopolítica. De manera similar, Xiaomi ha reestructurado su cadena de suministro, integrando centros de producción en Vietnam y la India para crear resiliencia operativa y relevancia regional.

Esta localización va más allá de la logística. De igual manera que Pop Mart y Mixue adaptan su oferta a los gustos y las normas culturales locales, BYD ha diseñado vehículos eléctricos teniendo en cuenta las normas de seguridad y la estética europeas11, mientras que Xiaomi lleva tiempo desarrollando software para satisfacer la legislación y las preferencias de usuario regionales en sus dispositivos para Europa.

Zhou constata la proliferación de marcas chinas subiendo por la cadena de valor, y afirma que resulta rentable invertir en esa tendencia. Mientras que la inflación continúa afectando a la clase media americana, muchas empresas chinas activas en los EE. UU. están floreciendo, gracias a su ventaja de coste relativo incluso en el entorno de aranceles crecientes.

No obstante, las implicaciones van más allá del comercio bilateral. Zhou destaca a mercados como Brasil, actualmente enzarzado en una disputa con Washington sobre soberanía económica, como campos de batalla clave: «Sus acciones determinarán cómo las multinacionales chinas y globales (de EE. UU., Japón y Corea del Sur) reestructuran sus cadenas de suministro», explica.

La nueva Ruta de la Seda

No nos hallamos en un proceso de globalización típico. Se trata de un modelo de negocio posnacional donde la actividad de investigación y desarrollo permanece anclada en China, pero la producción, el cumplimiento y el marketing son cada vez más regionales. Los aranceles occidentales quizá hayan frenado las exportaciones tradicionales, pero han acelerado un giro hacia los servicios, los modelos de negocio centrados en la propiedad intelectual y la exportación cultural: el tipo de poder blando comercial que resulta más difícil de regular y es más ágil que el acero o los semiconductores.

De esta manera emerge un sistema de dos velocidades: en su tramo superior las autoridades endurecen las reglas comerciales, limitan el intercambio tecnológico y persiguen la autosuficiencia, mientras que en el inferior los consumidores continúan adquiriendo productos chinos, no por mera necesidad, sino cada vez más porque lo prefieren y se sienten emocionalmente identificados con ellos. Pop Mart prevé que más de la mitad de sus ingresos procederán de mercados internacionales en 2025, con proyecciones de hasta casi el 70% de cara a 203012.

Todo esto tiene dos repercusiones. Para empezar, las medidas tradicionales para evaluar a las marcas de consumo chinas (competitividad de precio, escala y eficiencia operativa) ya no bastan. Los líderes de hoy en día compiten a nivel de afinidad emocional, fluidez cultural y relevancia regional, sobre todo en épocas de incertidumbre. En segundo lugar, estas firmas desarrollan valor defendible no en activos «duros», sino intangibles: carteras de propiedad intelectual, lenguajes de diseño y comunidades de fans. En un entorno en que las cadenas de suministro físicas están cada vez más politizadas, los productos culturales son más difíciles de regular, de reproducir y de gravar con aranceles.

«En un entorno en que las cadenas de suministro físicas están cada vez más politizadas, los productos culturales son más difíciles de regular, de reproducir y de gravar con aranceles.»

Desde la tecnología a los juguetes, las empresas chinas están transicionando de productores a protagonistas, con modelos de crecimiento basados en relevancia regional, y no mero volumen.

En última instancia, los muñecos Labubu acabarán como otras modas pasajeras: los peluches rara vez perduran; no obstante, la infraestructura estratégica tras su éxito sobrevivirá: una experiencia de usuario emocionalmente afinada, una guía para la localización, agilidad manufacturera y propiedad intelectual de personajes escalables.

En muchos sentidos, estamos asistiendo a la aparición de una nueva especie de Ruta de la Seda, basada en el poder blando y la resonancia con el consumidor, diseñada para suavizar la fricción geopolítica que suele ensombrecer el auge de China. En esta nueva realidad económica global, los ganadores no serán quienes construyen los muros más altos, sino quienes aprenden a eludirlos.

Para los inversores, esto plantea una tesis clara. En un mundo de crecientes barreras al comercio y demanda de consumo localizada, las compañías mejor posicionadas para liderar serán aquellas capaces de proporcionar diseño con conexión emocional, estrategias para regiones específicas y cadenas de suministro flexibles.

En 2025, la señal más reveladora de que este giro podría ser una caja sorpresa con un llavero peluche dentro.

1 Precio aproximado de venta al público: los muñecos Labubu estándar de bolsillo suelen tener un precio en tienda de 20 a 30 dólares, en función de diseño y mercado.

2 Joan Verdon: «Labubu Remains King Of The Collectibles, StockX Reports» (forbes.com), agosto de 2025.

3 Adam Hancock: «Human-sized Labubu doll sells for more than $150,000» (bbc.co.uk), junio de 2025.

4 Bloomberg News: «Labubu’s Mega Markups Make Pop Mart a $43 Billion Export Giant», (bloomberg.com), junio de 2025.

5 Ezra Greenberg, Kelsey Robinson, Olivia White y Tamara Charm: «The ‘value now’ consumer: Making sense of US consumer sentiment and spending» (mckinsey.com), enero de 2025.

6 Shuyang Wang, Yun Liu 1, Yingying Du y Xingyuan Wang: «Effect of the COVID-19 Pandemic on Consumers’ Impulse Buying: The Moderating Role of Moderate Thinking» (pmc.ncbi.nlm.nih.gov), octubre de 2021.

7 International Data Corporation: «Worldwide Smartphone Market Grows 1.0% in Q2 2025, Despite Global Uncertainty and Weak Demand in China, according to IDC» (idc.com), septiembre de 2025.

8 Autovista24: «What are the global EV market’s most successful brands?» (autovista24.autovistagroup.com), febrero de 2025.

9 Peter Hoskins: «Bubble tea chain bigger than Starbucks sees shares jump on debut» (bbc.co.uk), marzo de 2025.

10 Scott Murdoch y Sophie Yu: «Chinese bubble tea chain Mixue aims to raise $443 million in Hong Kong IPO» (reuters.com), febrero de 2025.

11 The EV Report: «BYD ETM6: A Customizable, Eco-Friendly Solution for Urban Logistics» (theevreport.com), septiembre de 2024.

12 Lovey Mangal: «Pop Mart’s viral collectibles to fuel overseas revenue surge» (spglobal.com), julio de 2025.

Por Jamie Zhou, gestora adjunta de la estrategia M&G China