Mareas cambiantes: La deuda emergente se adapta a tiempos cambiantes

Comunicación de marketing. Exclusivamente para inversores profesionales.

Este artículo fue originalmente publicado en la web de M&G

La deuda de mercados emergentes se ha considerado tradicionalmente como una asignación táctica, pero las mejoras estructurales en la credibilidad de las autoridades de estos países, su disciplina fiscal y la profundidad del mercado han convertido al segmento en un componente básico de toda cartera diversificada. Estos bonos nos parecen atractivos para inversores que buscan una asignación estable a una clase de activos respaldada por un crecimiento sólido, una credibilidad creciente y diversificación.

La volatilidad y la incertidumbre han sido santo y seña de la presente década, que hasta la fecha se ha caracterizado por una avalancha de desafíos, desde aranceles y guerras comerciales hasta tensiones geopolíticas. Ante tal bombardeo constante, sin embargo, los mercados emergentes (ME) han mostrado una resiliencia notable. En parte, esto se debe a que los motores de la volatilidad proceden de los mercados desarrollados (MD) y tienen un impacto global. Estamos muy lejos de la época en que los ME se consideraban plagados de riesgos idiosincráticos; ahora, estos mercados cotizan con una volatilidad similar a la de sus homólogos desarrollados. Si tenemos en cuenta las rentas todavía elevadas disponibles en los ME, esto crea un nivel atractivo de rentabilidad ajustada al riesgo.

Por otra parte, el dólar americano ha protagonizado su peor comienzo de año en décadas, y la historia nos enseña que los activos de ME tienden a beneficiarse de tales entornos. Si bien existen otros motores, la depreciación del dólar ha contribuido sin duda al comportamiento superior de la deuda denominada en moneda local. A nivel más general, la cuestión es si nos encontramos en las primeras etapas de un declive cíclico del billete verde. La subida de los déficits estadounidenses, la ralentización del crecimiento y los cambios en la dinámica de las autoridades sugieren que el discurso del excepcionalismo americano podría estar perdiendo fuerza. Ello podría provocar una rotación hacia activos de ME, que por el contrario se ven respaldados por déficits más bajos y por niveles de endeudamiento más sostenibles.

Construyendo un marco creíble

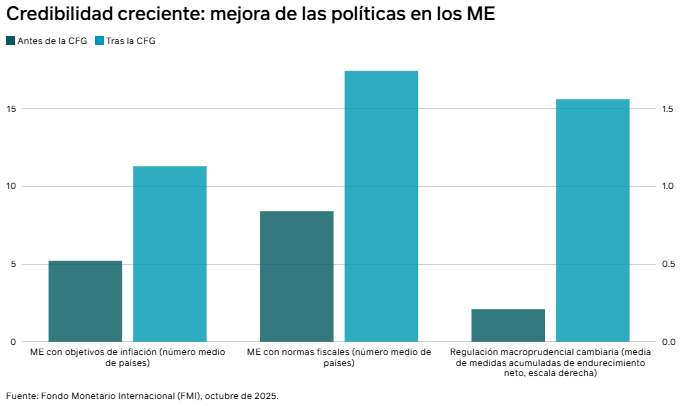

Esta evolución está apuntalada por una transformación de la credibilidad de los ME, tanto a nivel de política monetaria como de política fiscal. Si bien es cierto que los ME han sido vulnerables a conmociones externas en el pasado, como por ejemplo la crisis financiera global, los gobiernos y los bancos centrales del universo emergente han creado marcos creíbles que proporcionan un cierto grado de protección frente a tales acontecimientos. Esto se ha visto demostrado durante el ciclo económico más reciente, en el que los ME han dejado de limitarse a responder a la política monetaria estadounidense y se han movido independientemente de ella. Tras la fase inflacionaria desencadenada por la pandemia, los bancos centrales de estos países actuaron de manera efectiva para mitigar el impacto de una inflación galopante. El banco central de Brasil, por ejemplo, subió su tipo de intervención doce meses antes que la Reserva Federal estadounidense hiciera lo propio. Además de frenar la inflación con relativa rapidez en toda la región, esta actuación tan decisiva permitió a muchos países beneficiarse asimismo de tipos de interés reales positivos, ofreciendo oportunidades atractivas a los inversores. La evolución de la credibilidad de la política económica en los ME es uno de los cambios más infravalorados en el segmento de la renta fija global.

Desde un punto de vista fiscal, los ME se benefician de ratios de deuda/PIB bajos y de una mejor reputación de disciplina presupuestaria. Así lo demuestra la mejora de las calificaciones crediticias: 14 emisores soberanos de ME vieron revisado al alza su rating en 2024, el año más positivo en términos de mejoras netas desde 2011¹.

Mientras que la sostenibilidad de la deuda estadounidense preocupa de manera creciente a los inversores, los países de ME presentan niveles relativamente bajos: el ratio de deuda/PIB medio en las economías emergentes y de renta media es del 75%, considerablemente inferior al 110% de las avanzadas². Unos niveles de endeudamiento estables crean un colchón que permite absorber conmociones globales.

Si bien es cierto que el mercado tiene un umbral de tolerancia de endeudamiento más bajo en el caso de los ME, una medida clave de la asequibilidad de la deuda son los pagos de intereses como porcentaje de ingresos. A este respecto puede apreciarse una convergencia de comportamientos entre los ME y los MD: ciertos países emergentes, como Chile y Polonia, presentan ratios de intereses/ingresos similares o inferiores a los del universo desarrollado³.

Además, el FMI proyecta que los gobiernos de ME endurecerán su política fiscal en 2026, mientras que en los MD se prevé un deterioro de las balanzas fiscales.

Además, esto se ve respaldado por otras tendencias recientes en los ME, como la mejora generalizada de las reservas de divisa extranjera y el crecimiento significativo de los mercados de deuda locales, que aporta a estos países mayores niveles de estabilidad y autonomía.

Creemos que estos factores justifican de manera creciente una asignación en deuda de mercados emergentes (DME), una clase de activos respaldada por la mejora de los fundamentales y por su creciente independencia de los ciclos de política estadounidenses, gracias en gran medida al desarrollo de marcos monetarios y fiscales autónomos y creíbles en la región.

Motor de crecimiento

En un momento en que las economías de MD siguen ocupadas por temores en torno al crecimiento y una inflación persistente, el panorama de los ME ofrece a los inversores un respiro.

Los ME crecieron a mayor ritmo de lo previsto en la primera mitad de 2025 gracias a una combinación de factores, incluyendo mejoras en los marcos monetario, macroprudencial y fiscal⁴. Sus economías llevan décadas superando de manera bastante consistente a las del universo desarrollado, y todo apunta a que esta tendencia va a continuar. El FMI prevé que las economías en vías de desarrollo y de ME crecerán un 4,2% en 2025, frente al 1,6% pronosticado para las economías avanzadas.

La narrativa de crecimiento en los ME también se beneficia de un impulso demográfico más positivo. El 85% de la población mundial vive en un país del universo emergente⁵, y muchas de estas economías se benefician de crecimiento poblacional y de tendencias demográficas más benignas. Esto crea impulso de crecimiento, con una mayor población en edad de trabajar y un mayor potencial de consumo doméstico. En cambio, las economías de MD se enfrentan a la presión adicional de una población activa decreciente y a la mayor carga del envejecimiento poblacional sobre la deuda pública.

Credibilidad corporativa

Además de un panorama soberano positivo para los ME, la calidad crediticia de su sector empresarial también ha mejorado de manera palpable.

Las compañías de la región se caracterizan por cifras de endeudamiento más favorables, con menores niveles de apalancamiento neto y mejores ratios de cobertura de intereses (de emisores tanto high yield como con grado de inversión).

La DME continúa ofreciendo una prima atractiva de rentabilidad al vencimiento (TIR) frente al crédito de MD, sobre todo en el segmento high yield. No obstante, cabe destacar que esto es así pese a su mayor calidad crediticia: en torno a la mitad del universo de inversión de la DME tiene grado de inversión, y esa proporción aumenta gracias a una oleada de revisiones al alza de las calificaciones soberanas y corporativas. Muchos emisores de ME presentan balanzas fiscales más sólidas que sus homólogos high yield, pero sus diferenciales permanecen más anchos, creando una anomalía de valoración que comienza a capturar la atención de los inversores.

Es probable que esta prima de ME siga existiendo pese a la solidez fundamental subyacente, al tratarse de un mercado menos comprendido y diversificado por muchos sectores y países. Para los inversores con capacidades en los ME, esto puede ofrecer una excelente oportunidad para sacar partido a estas anomalías.

La ventaja de la diversificación

La DME brinda a los inversores acceso a un amplio abanico de economías, marcos de política y trayectorias de crecimiento. Las recientes disrupciones arancelarias (en especial las introducidas por la administración Trump) ponen de manifiesto el valor de la diversificación en esta clase de activos. Países como Brasil y Vietnam ilustran cómo distintas estructuras económicas pueden conducir a distintos niveles de exposición y resiliencia.

Pese a la volatilidad inicial suscitada por el Día de la Liberación en los mercados, los diferenciales de crédito se han estrechado, lo cual sugiere que los inversores se concentran cada vez más en los fundamentales y menos en los titulares. Con casi 100 países en los que poder invertir, el universo emergente ofrece amplias oportunidades para mitigar los riesgos de países concretos y beneficiarse de giros estructurales como el traslado de las cadenas de suministro a países más cercanos (nearshoring) y el comercio intrarregional.

Además, el episodio arancelario ha sembrado dudas en torno a la longevidad del excepcionalismo americano, acelerando quizá una rotación de carteras menos centradas en los Estados Unidos. Con niveles de carry atractivos, mejora de fundamentales y un entorno de políticas gubernamentales más creíbles, la DME se destaca, especialmente a la luz de los retos crecientes a los que se enfrentan los MD.

En resumen, la DME está evolucionando. Esta combinación de factores (carry, fundamentales y credibilidad gubernamental), unida a la potencial depreciación del dólar, crea un entorno favorable para la clase de activos, sobre todo en un momento en que los MD se ven sometidos a presiones crecientes. Creemos que es buen momento para reevaluar su papel en las carteras.

1 Fitch Ratings: «Emerging market sovereigns benefit from net positive rating actions» (fitchratings.com), 18 de octubre de 2024.

2 Fondo Monetario Internacional (FMI): «Gross debt position» (imf.org), abril de 2025.

3 Banco Mundial (FMI): «Interest payments (% of revenue)» (worldbank.org), noviembre de 2025.

4 Informe de perspectivas económicas mundiales (WEO) del Fondo Monetario Internacional (FMI, imf.org), octubre de 2025.

5 Financial Times: «Emerging markets has become a redundant term», (ft.com), septiembre de 2024.