Ya puedes ver el Webinar Nordea: Morning Espresso con Gino Boffa

Dado que el efectivo y los instrumentos similares al efectivo ofrecen rendimientos negativos, los inversores necesitan soluciones para escapar de este escenario sin correr riesgos excesivos.

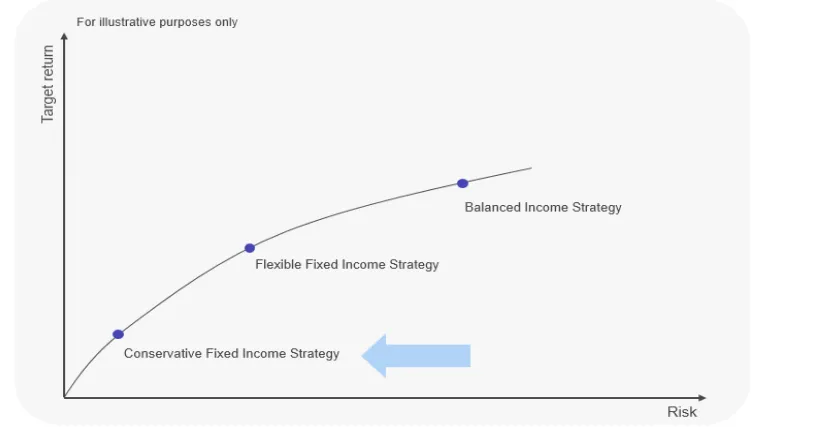

Gino Boffa, Jefe de Product Management – Multi Asset, explica en este webinar la Estrategia Conservative Fixed Income de Nordea, una nueva solución innovadora diseñada para abordar este desafío.

Además os dejamos la entrevista que se realizó:

¿Por qué hay un problema con el efectivo?

El Banco Central Europeo (BCE) implementó tipos de interés negativos hace ya cinco años. Esto ha llevado a retornos esperados cada vez menores para los inversores en renta fija, especialmente para los más conservadores. Los bancos deben pagar al BCE para almacenar su exceso de liquidez, pero todavía no han pasado estos costes a sus clientes. Esta situación no se puede sostener en el tiempo, especialmente si consideramos que los europeos son grandes ahorradores y sus cuentas de ahorro suelen ser bastante abultadas. En Dinamarca y Suiza ya estamos viendo cómo se cobran comisiones por tener grandes depósitos. En la eurozona, algunos bancos han comenzado a cobrar a los clientes institucionales por almacenar su efectivo y es muy probable que esto también se extienda a la banca comercial.

¿Existen alternativas de bajo riesgo al efectivo?

La verdad es que no existen muchas. Dejar el dinero en el banco probablemente nos lleve a pagar comisiones, lo que nos garantiza una pérdida. Los activos del mercado monetario también nos ofrecen retornos negativos, aun considerando que estamos asumiendo un poco de riesgo de crédito y de liquidez. Los bonos de alta calidad, como el bund alemán, ofrecen también retornos negativos incluso en vencimientos largos (como a diez años) y sus largas duraciones solo aumentan el riesgo de capital cuando los tipos se mueven. Por último, podemos considerar el universo de soluciones multiactivo de bajo riesgo y baja duración, que son capaces de ofrecer retornos positivos a cambio de asumir un poco más de riesgo.

¿Qué solución nos propone?

La verdad es que no existen muchas. Dejar el dinero en el banco probablemente nos lleve a pagar comisiones, lo que nos garantiza una pérdida. Los activos del mercado monetario también nos ofrecen retornos negativos, aun considerando que estamos asumiendo un poco de riesgo de crédito y de liquidez. Los bonos de alta calidad, como el bund alemán, ofrecen también retornos negativos incluso en vencimientos largos (como a diez años) y sus largas duraciones solo aumentan el riesgo de capital cuando los tipos se mueven. Por último, podemos considerar el universo de soluciones multiactivo de bajo riesgo y baja duración, que son capaces de ofrecer retornos positivos a cambio de asumir un poco más de riesgo.

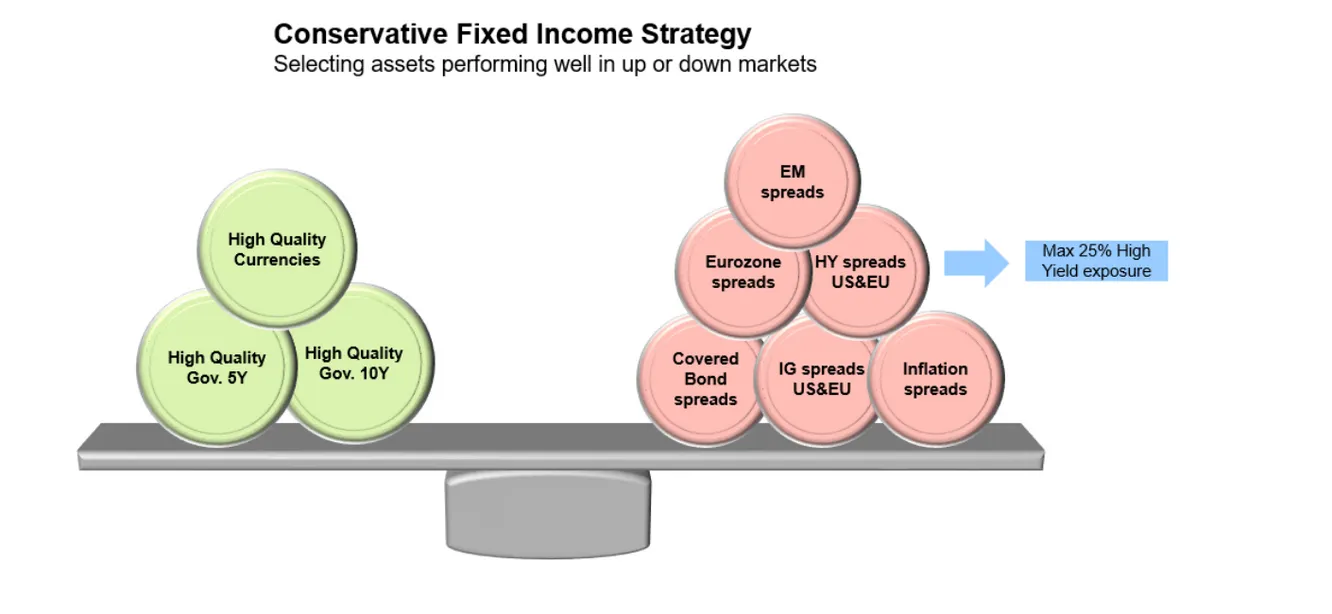

¿En qué invierte el Nordea 1 – Conservative Fixed Income Fund? El Nordea 1 – Conservative Fixed Income Fund?

Sigue una estrategia sin restricciones e invierte en instrumentos tradicionales a nivel global. Al igual que todos nuestras soluciones multiactivo, la estrategia combina estos instrumentos de forma inteligente, con el objetivo de ofrecer retornos positivos (en este caso, con un objetivo de volatilidad inferior al 2%).1 Utilizamos solamente instrumentos “plain vanilla” que sean altamente líquidos, ya que no vemos ningún atractivo en asumir riesgo de iliquidez. Contamos con un límite del 25% en términos de máxima exposición a deuda High Yield, pero también deseamos tener en cartera otro tipo de activos que nos ofrezcan protección en mercados bajistas y situaciones de estrés en los mercados financieros. Como siempre, para obtener una cartera equilibrada, comenzamos la construcción de la misma con nuestro presupuesto de riesgos.

No se ofrece ninguna garantía de que se conseguirán los objetivos de inversión, rentabilidad y resultados de una estructura de inversión. El valor de su inversión puede aumentar o disminuir, y usted podría perder la totalidad o una parte del capital invertido. 2La rentabilidad presentada es histórica. Las rentabilidades pasadas no constituyen un indicador fiable de los resultados futuros, y los inversores podrían no recuperar la totalidad del importe invertido. El valor de su inversión puede aumentar o disminuir, y usted podría perder la totalidad o una parte del capital invertido.