Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de febrero de 2021

Un mes más os traemos los informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí podréis encontrar un resumen y acceso al documento completo.

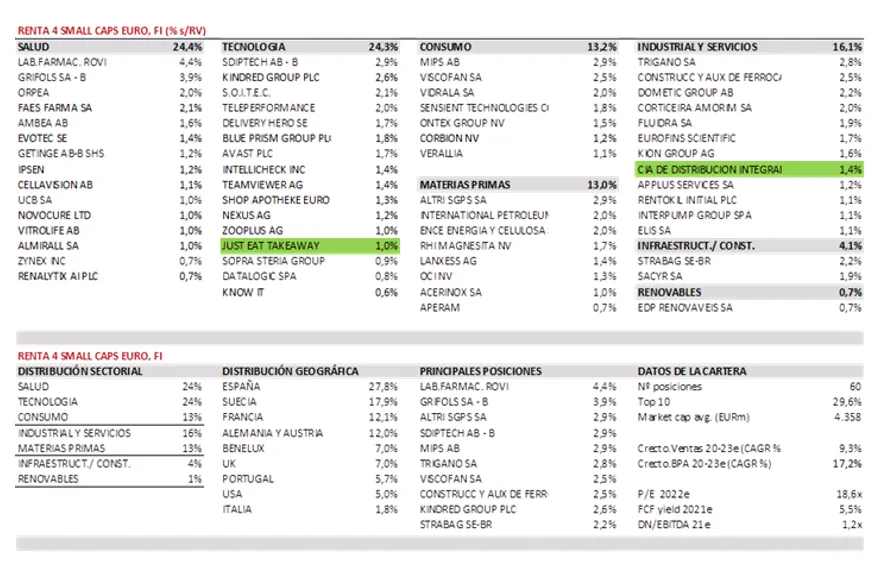

Renta 4 Small Caps Euro FI +4,3% hasta febrero 2021

DAVID CABEZA JAREÑO, Gestor de Fondos

Renta 4 Small Caps Euro FI se revaloriza en febrero 2021 un 4,3%. La subida acumulada en 2021 es del 6,0% y compara favorablemente con el +2,7% del Stoxx EU Small 200 y el +1,5% del Stoxx Europe 600.

Febrero ha sido un mes intenso en cuanto a rotación sectorial. En Europa, sectores como bancos +15%, ocio y viajes +13% han subido significativamente, frente al -7% de las utilities y -6% de HPC y Food retail. Los mayores precios de materias primas, expectativas de inflación, subidas en las yields de los bonos, y esperanza de un "re-opening" temprano explican el movimiento.

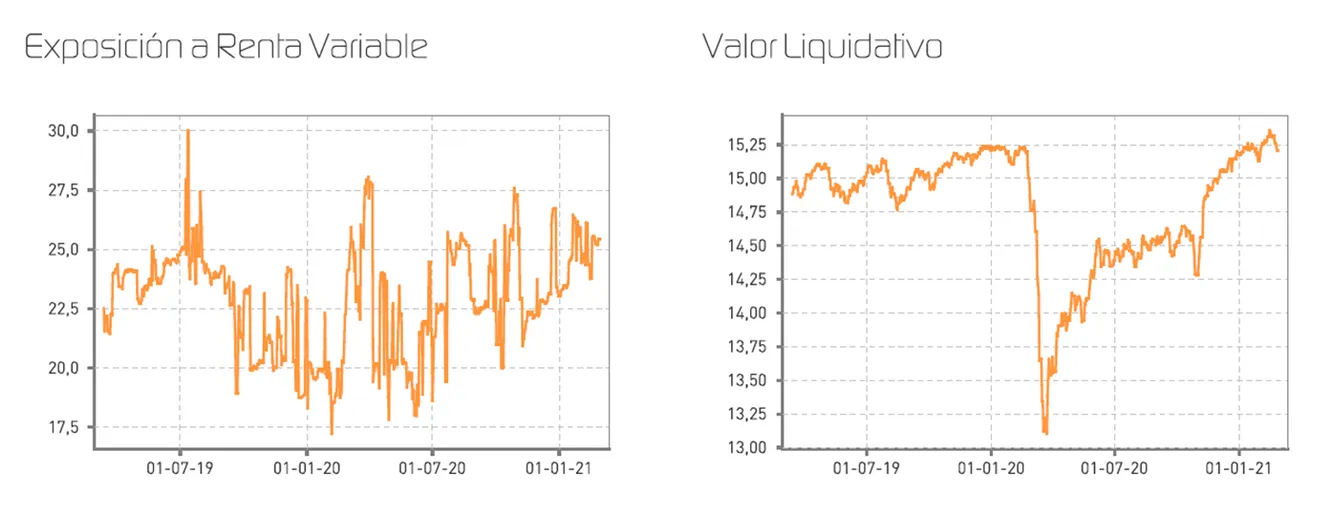

La exposición neta a renta variable se sitúa en el 92,4%, en línea con el mes anterior. Las compañías que más han aportado a la rentabilidad de febrero han sido MIPS, Kindred, Altri, Rovi y Ence. Las que nos han drenado más rentabilidad son Grifols B, Delivery Hero, Orpea y Zynex. Los movimientos más importantes de la cartera en el mes han sido la salida de Semapa (tras la OPA del principal accionista a 11,4 EUR/acc), Solaria (+300% desde su incorporación, creemos que el precio ya reflejaba correctamente las expectativas futuras) y Coca-Cola European Partners. Hemos incorporado a Just Eat Takeaway.com y Logista.

Respecto al posicionamiento del fondo, en torno al 65-70% se mantiene invertido en compañías de alta calidad y crecimiento, y el 30-35% restante donde vemos una infravaloración evidente. La integración de las dos filosofías nos está permitiendo mantener un buen comportamiento en los últimos meses, con subidas más significativas en "value". Por sectores, los principales pesos están en tecnología, salud, consumo (2/3 del total), y el tercio restante en industrial, servicios, materias primas e infraestructuras, sin apenas presencia en sector financiero, telecos y utilities.

Renta 4 Renta Fija Mixto FI +0,5% en febrero 2021

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

Renta 4 Renta Fija Mixto FI ha sumado un +0,5% en febrero. Al igual que ocurrió en el mes de enero, el día en que se cerró el mes ha coincidido con la cotización más baja en los mercados durante el mismo. En ésta ocasión los mercados han acusado el efecto del repunte de rentabilidades en los mercados de bonos, donde hemos visto los mayores incrementos en las Tires de los bonos a 10 años de los últimos 3 años. La sospecha de que podamos asistir a un escenario inflacionista, como consecuencia de los estímulos nunca antes implementados a los que los bancos centrales han sometido a sus respectivas economías, han propiciado un fuerte flujo de ventas en los mercados de renta fija, a pesar de lo cual nuestro fondo no se ha visto afectado, gracias a la política de duraciones cortas que venimos imponiendo en la cartera. Los índices de renta variable, por su parte cierran febrero con ligeras ganancias acumuladas apoyados en una significativa rotación sectorial: Ibex 35 un +1,87%%, Eurostoxx +2,36%, S&P 500 +2,68% acumulado en 2021

Quizá lo más relevante del mes haya sido la apreciable rotación sectorial que ha impulsado a compañías del sector bancario, petrolero, de materias primas, hoteleras, aerolíneas y otros sectores ligados al proceso de reapertura de la economía. Los procesos de vacunación en marcha, liderados por importantes economías como Estados Unidos, Reino Unido o Israel, están proyectando cierto optimismo que invita a pensar en una progresiva desaparición de las limitaciones a la movilidad, lo que permitiría retomar de alguna forma el crecimiento económico. Por el contrario, estamos viendo retrocesos importantes en otros sectores que mostraron una gran evolución en 2020, como fueron las energías renovables, determinados valores en el ámbito de la tecnología, etc. Otra de las novedades de las últimas sesiones debido a su particular composición sectorial, está siendo el mejor comportamiento relativo del mercado español, medido por su índice Ibex35.

Leer el informe completo

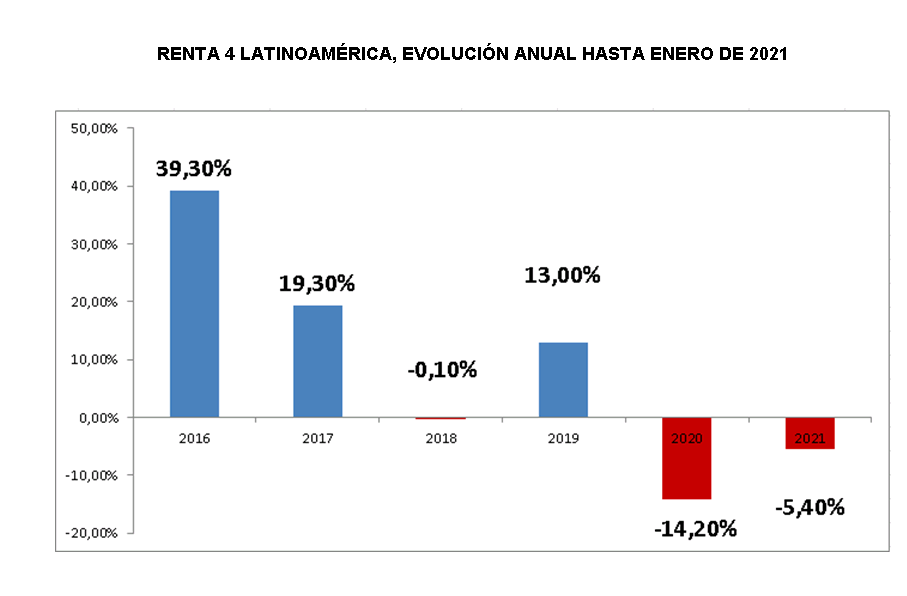

Renta 4 Latinoamérica +1,9% en febrero 2021

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

El fondo Renta 4 Latinoamérica ha sumado durante el mes de febrero un 1,9%, a pesar de lo cual el acumulado para 2021 queda en el -5,4%. Por el contrario, su benchmark, el S&P Latin América 40 ha mostrado pérdidas nuevamente durante el mes del 1,87% en su comportamiento medido en euros. Los mercados emergentes se han visto afectados durante éste mes por el fuerte repunte de las expectativas de inflación que ha desencadenado un notable aumento de las rentabilidades de los bonos a 10 años, empinando las curvas de tipos de interés de forma generalizada. Las bolsas latinoamericanas han mostrado un tono mixto, habiendo marcado el peor comportamiento la bolsa brasileña con un descenso del 5,81% en euros, afectada por factores políticos, donde algunas decisiones del gobierno con un sesgo claramente intervencionista, desataron ventas en el real brasileño y en la petrolera insignia Petrobras, que en una sola sesión bajó un 21,5%. El resto de mercados, sin embargo, mostraron mejor tono, destacando Perú y Chile que recogieron positivamente el mejor escenario en los precios de las materias primas. Así, el IPSA chileno sumó un 7,90% en euros durante el mes, mientras el índice general de la bolsa de Perú subía un 6,8%, en medio de una mayor estabilidad en sus mercados de cambios. Por último, México sumaba un 1,41% en euros a pesar de un ligero retroceso del peso mexicano.

Hay que destacar que Chile, lleva el proceso de vacunación muy avanzado, siendo una de las naciones más avanzadas del mundo en esta materia, junto con Israel, Estados Unidos y Reino Unido. Chile hizo ha hecho una muy buena gestión de aprovisionamiento de vacunas, y se calcula que incluso podría disponer de una mayor número de dosis necesarias para vacunar por entero a toda su población. Esto se está dejando notar en una mayor confianza por parte de los inversores en el país, y que a su vez está apuntalando a la divisa chilena.

Por otra parte, la exposición que tienen tanto Perú como Chile a una materia prima como el cobre, que está incrementando sus precios de manera muy notable, también está proporcionando un soporte extraordinario en los mercados de divisas a sus respectivas monedas.

Leer informe completo

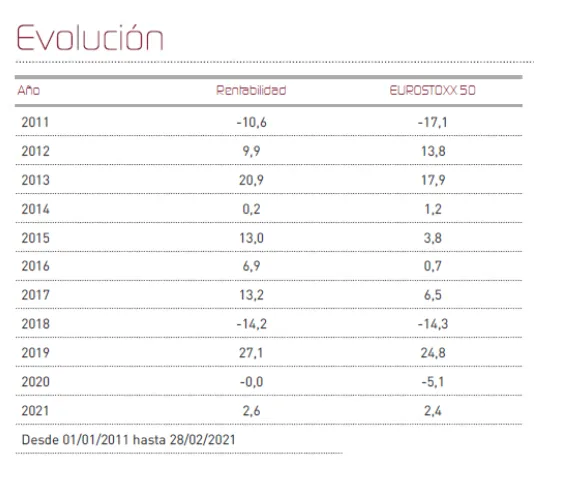

Renta 4 Pegasus cae en febrero 0,3%

MIGUEL JIMÉNEZ , Gestor de Fondos

La rentabilidad desde lanzamiento del fondo (2007) es de un +60% lo que implica un 3,5% anualizado.

El optimismo de los mercados descansa sobre la expectativa de una mejoría economía a partir del segundo/tercer trimestre ayudado por la vacunación de la población. En comentarios anteriores, ya hemos señalado que el escenario futuro poco tendría que ver con el actual. La foto en la segunda parte de año podría ser de un fuerte crecimiento económico mundial, apoyado por unos bajos tipos de interés, estímulos fiscales pocas veces visto y un consumo que se verá beneficiado de una tasa de ahorro alta de las familias. En el debe del escenario actual, está el aumento de la deuda pública de los gobiernos, pero que, gracias al apoyo de los bancos centrales, se siguen financiando a unos tipos excepcionalmente bajos en un contexto histórico.

Una derivada de las políticas aplicadas es la posible aparición de presiones inflacionistas. Ya estamos viendo subidas importantes de las materias primas y los tipos de interés a largo plazo han empezado a subir, lo que está centrando la atención del mercado. Hay que tener en cuenta que una parte importante de las subidas del mercado en los últimos años descansa en la ausencia de alternativas de inversión. Este mes el bono americano a 10 años ha llegado a alcanzar el 1,6% (0,5% en agosto pasado). En todo caso, hoy estamos muy lejos de un escenario donde veamos tipos de interés del pasado ... y más todavía en Europa, donde hay que recordar que una parte muy importante cotiza a tipos negativos.

Este mes nos han penalizado nuestras inversiones en renta variable (exposición del 5%) y oro (2%). La renta fija no ha sumado, pero tenemos poca duración en la cartera (incluso futuros de renta fija vendidos) con lo que no ha habido gran impacto por la subida de tipos de interés comentada. Las inversiones de bonos que tenemos en USA son a tipo flotante con lo que una eventual subida de tipos de interés le favorecería. En Europa, hemos vendido algunas referencias que manteníamos y que no eran atractivas, bien por el tipo de interés o por duración (o ambas) y hemos aumentado el peso de pagarés de empresas y hemos comprado un convertible de Just Eat Takeaway. Se trata del típico valor sin rating y por tanto fuera de la órbita del BCE y cuyo atractivo descansa en la evolución de la acción en los próximos años. Al ser convertible, no participamos de posibles caídas en el precio de la acción y si de las subidas, teniendo que alcanzar la acción el precio de conversión.

Renta 4 Nexus sube en febrero +0,2%

MIGUEL JIMÉNEZ , Gestor de Fondos

Renta 4 Nexus sube en febrero un +0,2%, con lo que la rentabilidad desde principios de año es del 1,5%

La rentabilidad desde lanzamiento del fondo es de un +49% lo que implica un 4 % anualizado.

El optimismo de los mercados descansa sobre la expectativa de una mejoría economía a partir del segundo/tercer trimestre ayudado por la vacunación de la población. En comentarios anteriores, ya hemos señalado que el escenario futuro poco tendría que ver con el actual. La foto en la segunda parte de año podría ser de un fuerte crecimiento económico mundial, apoyado por unos bajos tipos de interés, estímulos fiscales pocas veces visto y un consumo que se verá beneficiado de una tasa de ahorro alta de las familias. En el debe del escenario actual, está el aumento de la deuda pública de los gobiernos, pero que gracias al apoyo de los bancos centrales, se siguen financiando a unos tipos excepcionalmente bajos en un contexto histórico.

Una derivada de las políticas aplicadas es la posible aparición de presiones inflacionistas. Ya estamos viendo subidas importantes de las materias primas y los tipos de interés a largo plazo han empezado a subir, lo que está centrando la atención del mercado. Hay que tener en cuenta que una parte importante de las subidas del mercado en los últimos años descansa en la ausencia de alternativas de inversión. Este mes el bono americano a 10 años ha llegado a alcanzar el 1,6% (0,5% en agosto pasado). En todo caso, hoy estamos muy lejos de un escenario donde veamos tipos de interés del pasado... y más todavía en Europa, donde hay que recordar que una parte muy importante cotiza a tipos negativos.

Las mayores expectativas de crecimiento económico y los mayores tipos de interés están marcando la evolución de los mercados. Sectorialmente hemos visto en febrero subidas importantes en materias primas y petroleras, así como bancos y compañías de turismo. En la parte negativa destacar las utilities y compañías de consumo no cíclico. En general, las compañías de calidad y de crecimiento se han comportado peor que el mercado.

Nuestra estrategia de inversión no ha cambiado mucho y seguimos sobreponderados en los sectores de tecnología y salud, así como compañías de calidad. Esta sigue siendo la base de nuestra cartera. Adicionalmente, seguimos manteniendo posiciones en bancos y materias primas, que se están beneficiando del escenario antes comentado. Sin embargo, hay otros sectores cíclicos (hoteles, aerolíneas, compañías industriales) donde pensamos que gran parte de esa mejoría económica ya está descontada y por ello no tenemos apenas posiciones.

Este mes BBVA, ING y Glencore son los activos que más han aportado y por el contrario Grifols, Unibail y bono de OHL nos ha perjudicado. Cerramos con una exposición a bolsa del 34% del patrimonio.

Ver informe completo

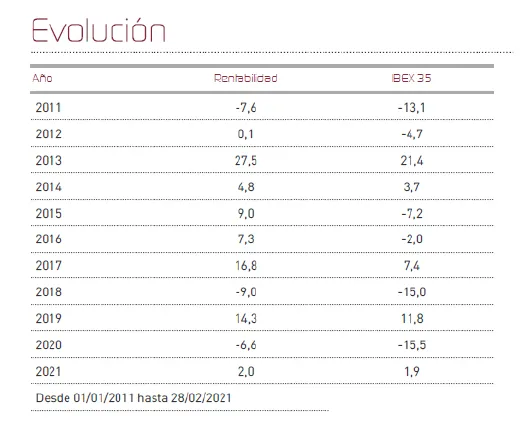

Renta 4 Valor Europa FI +3,3% en febrero 2021

Renta 4 Valor Europa FI se revaloriza un +3,3% en febrero lo que deja la rentabilidad en lo que llevamos de año en +2,6%. La rentabilidad desde el inicio de gestión en noviembre de 2009 es de +99% que supone un +8,8% anual simple y +6,5% anual compuesta. La exposición a renta variable con la que acabamos febrero es del 96,5%, ligeramente por encima del mes anterior.

La parte de la cartera invertida en compañías de mayor componente cíclico han sido las que mejor comportamiento han tenido. Las compañías de materias primas como Glencore, Anglo American, Repsol, IPCO, Lundin Energy o Total están todas ellas entre las que más rentabilidades nos han aportado en el mes. Por el lado de menores aportaciones, destacan las compañías defensivas. La rotación a la que estamos asistiendo en los últimos meses está provocando salidas de capitales en sectores más defensivos que no habiendo defraudado en cuanto a los crecimientos de sus ventas y beneficios, implica que son empresas que están sufriendo un de-rating (abaratamiento), que se puede ir aprovechando a medida que los flujos de capitales siguen perjudicando a este tipo de empresas con mayor estabilidad de los ingresos, elevada generación de caja y buena visibilidad de ingresos futuros. El resumen de aportaciones mensuales es:

El movimiento más relevante del mes ha sido la subida de las tires de los bonos debido a la mejora de las expectativas de crecimiento e inflación para los próximos meses al calor del avance de la población vacunada en los principales países del mundo. Este evento macro-económico está teniendo implicaciones muy importantes a nivel sectorial, haciendo subir las cotizaciones de las materias primas, bancos, petroleras e industriales, y por otro lado, viendo correcciones en sectores más defensivos como el de salud, energía y consumo estable, o sectores muy beneficiados por el periodo pandémico como el sector tecnológico.

Ver Informe completo

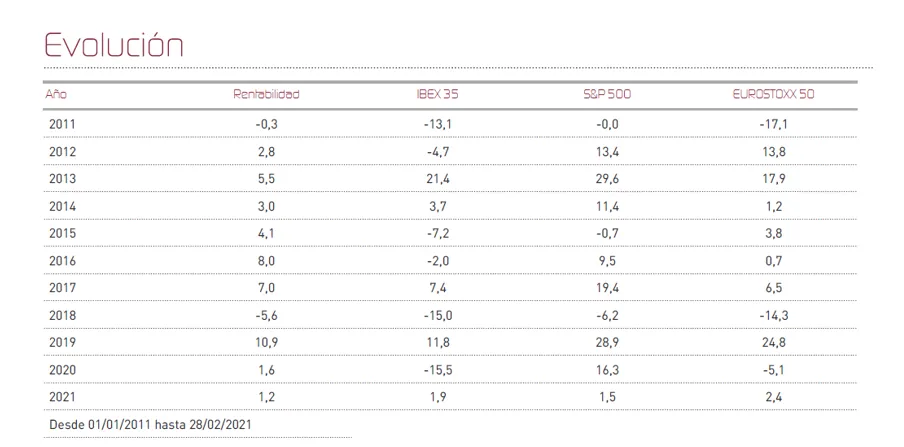

Renta 4 Bolsa FI +5,2% en febrero 2021

Renta 4 Bolsa FI se revaloriza un +5,2% en febrero lo que deja la rentabilidad en lo que llevamos de año en +2%. Con la subida del fondo en los últimos meses prácticamente hemos recuperado toda la caída provocada por la crisis del coronavirus y nos encontramos a tan solo un 5% de los máximos históricos del fondo. La rentabilidad a 10 años es de +52% que supone un +5,3% anual simple y +4,5% anual compuesta. La exposición a renta variable con la que acabamos febrero es del 95%, ligeramente por debajo del mes anterior.

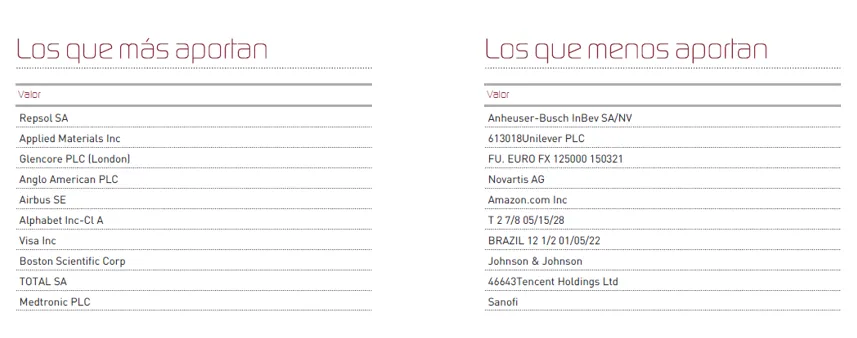

La parte de la cartera invertida en compañías de mayor componente cíclico han sido las que mejor comportamiento han tenido. Las compañías de materias primas como: Repsol o Ence, junto con compañías beneficiadas por la próxima vuelta a la normalidad como: Inditex, Amadeus, Airbus o Coca Cola European Partners, fueron las que más rentabilidades nos han aportado en el mes. Por el lado de menores aportaciones, destacan las compañías defensivas (Grifols, Cellnex, Red Eléctrica, Iberdrola, Almirall y Zardoya Otis).

La rotación a la que estamos asistiendo en los últimos meses está provocando salidas de capitales en sectores más defensivos que no habiendo defraudado en cuanto a los crecimientos de sus ventas y beneficios, implica que son empresas que están sufriendo un de-rating (abaratamiento), que se puede ir aprovechando a medida que los flujos de capitales siguen perjudicando a este tipo de empresas con mayor estabilidad de los ingresos, elevada generación de caja y buena visibilidad de ingresos futuros. El resumen de aportaciones mensuales es:

El movimiento más relevante del mes ha sido la subida de las tires de los bonos debido a la mejora de las expectativas de crecimiento e inflación para los próximos meses al calor del avance de la población vacunada en los principales países del mundo. Este evento macro-económico está teniendo implicaciones muy importantes a nivel sectorial, haciendo subir las cotizaciones de las materias primas, bancos, petroleras e industriales, y por otro lado, viendo correcciones en sectores más defensivos como el de salud, energía y consumo estable, o sectores muy beneficiados por el periodo pandémico como el sector tecnológico.

Ver Informe completo

Renta 4 Activos Globales FI +1,2% en febrero de 2021

Renta 4 Activos Globales FI cierra el mes de febrero con una rentabilidad de +1,2% en lo que llevamos de año. La rentabilidad a 10 años es de +42% (+4% anual). El fondo vuelve a marcar otro máximo histórico acompañando las subidas de los mercados. La exposición a bolsa es del 26,9% ligeramente por encima del mes anterior.

La renta variable ha sido la clase de activo que nos ha aportado más rentabilidad en el mes, seguido de la renta fija. Llama la atención que las mayores subidas son de aquellas empresas más cíclicas, mientras que las compañías que menos aportan son casi todas defensivas. El resumen de aportaciones mensuales ha sido:

El movimiento más relevante del mes ha sido la subida de las tires de los bonos debido a la mejora de las expectativas de crecimiento e inflación para los próximos meses al calor del avance de la población vacunada en los principales países del mundo. Este evento macro-económico está teniendo implicaciones muy importantes a nivel sectorial, haciendo subir las cotizaciones de las materias primas, bancos, petroleras e industriales, y por otro lado, viendo correcciones en sectores más defensivos como el de salud, energía y consumo estable, o sectores muy beneficiados por el periodo pandémico como el sector tecnológico.

Ver informe completo

¿Te vas a perder el Renta 4 Gestora Investor's Day 2021? Te esperamos online el 17 y 18 de marzo, a partir de las 12:30.