El oro: ¿una alternativa a los activos “refugio” en dólares?

Los fundamentales a largo plazo del oro ya eran positivos y, al rechazar el papel de EE.UU. como emisor de divisas de reserva, el presidente Trump está incrementando estas tendencias. Desde hace algún tiempo mantenemos nuestra opinión de que las tendencias geopolíticas y fiscales mundiales a largo plazo tienen el potencial de impulsar un potente movimiento alcista del oro.

Desde el punto de vista geopolítico, el mundo lleva tiempo evolucionando hacia la multipolaridad y la rivalidad entre grandes potencias. Desde el punto de vista fiscal, la combinación de una deuda soberana muy elevada y unos déficits internos insostenibles a largo plazo (en EE.UU., en algunas partes de Europa y en China) suelen acabar en devaluación de la divisa, inflación y dominio fiscal.

Estas tendencias ya tenían el potencial de llevar a que múltiples grupos de capital mundial intentaran simultáneamente adquirir oro como metal monetario “refugio”. Sin embargo, el mercado del oro no es lo suficientemente grande como para absorber tal oferta global simultánea sin que esto provoque un aumento importante de los precios. Además, el presidente Trump está acelerando y sobrealimentando el potencial de esa oferta.

Trump: cíclicamente estanflacionario, estructuralmente sísmico

La agenda proteccionista de Trump es cíclicamente estanflacionaria como hipótesis de base.

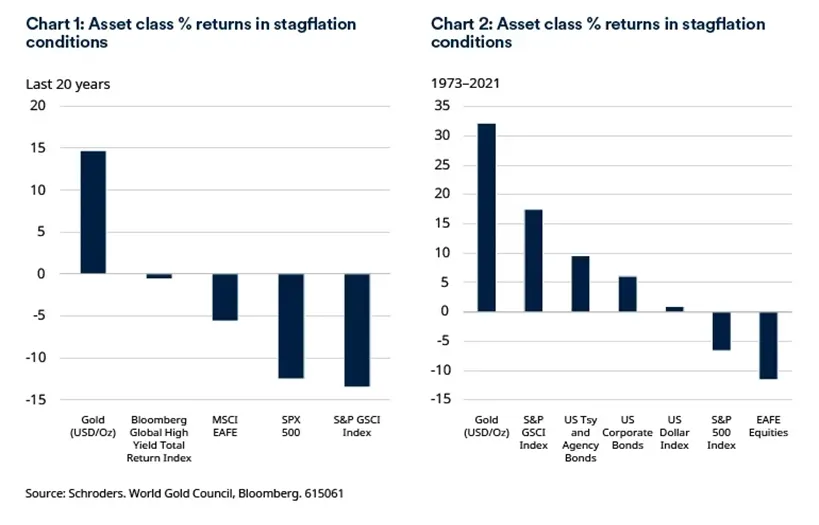

Y como demuestran los gráficos 1 y 2, la estanflación puede ser dolorosa para los activos de riesgo, pero tiende a ser muy favorable para el oro.

Nota: MSCI EAFE (Europa, Australasia y Extremo Oriente). Las rentabilidades pasadas no son una guía para el futuro y pueden no repetirse.

El panorama general, sin embargo, es potencialmente mucho más sísmico. Trump está dejando claro que EE.UU. no quiere libre comercio, sino un comercio equilibrado. Este rechazo es el más duro hasta ahora a la globalización, pero también puede verse como un rechazo de facto del régimen monetario global centrado en el dólar estadounidense, bajo el que ha vivido la economía mundial desde el final de Bretton Woods en 1971.

Desde entonces, el dólar estadounidense ha actuado como la principal moneda de reserva mundial, dominando las reservas oficiales y el comercio y las finanzas internacionales, mucho más allá de la cuota que representa EE.UU. en el PIB mundial. Ha apoyado un sistema comercial global abierto basado en normas, complementado por firmes alianzas geopolíticas.

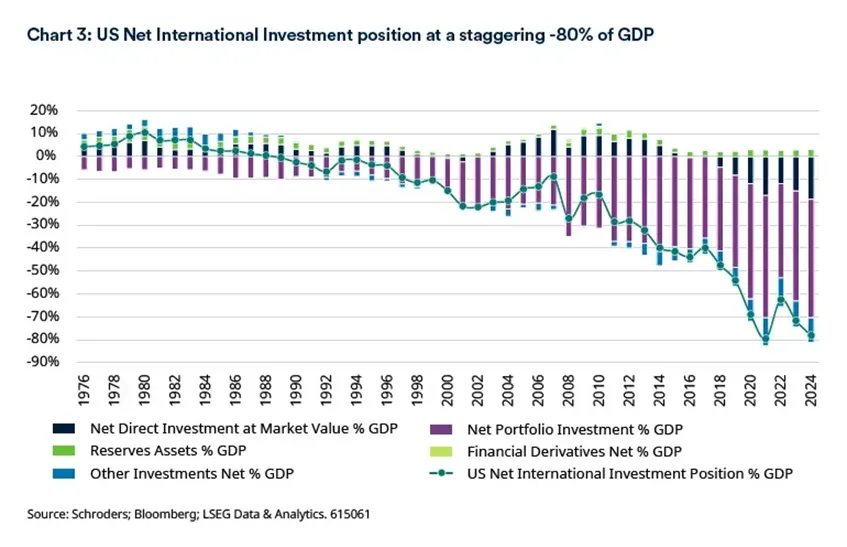

Uno de los mayores efectos de este statu quo del estándar del dólar ha sido el reciclaje de los recursos en dólares hacia activos estadounidenses, principalmente bonos del Tesoro, que se consideran activos “refugio” y la base del sistema financiero mundial. Las tenencias extranjeras de acciones estadounidenses y activos de crédito privados también son enormes. Este flujo acumulado deja ahora a EE.UU. con una posición de inversión internacional neta negativa de 26 billones de dólares, como el propio Trump destacó en su discurso del 2 de abril. El impacto de los aranceles en el sistema de comercio mundial podría, a su vez, dar lugar a importantes flujos de repatriación de capital si los inversores se cuestionan lo “seguros” que son ahora los activos en dólares o las perspectivas económicas relativas de EE.UU. Dada la escasez de alternativas fiables, esperamos que el oro sea uno de los principales beneficiarios de esta tendencia.

¿Hasta dónde podría llegar el oro?

El oro ha tenido una racha especialmente buena recientemente hasta el primer trimestre de 2025, con precios que alcanzaron los 3.150 $/oz a principios de abril.

En un escenario en el que a la ya fuerte demanda de los bancos centrales se une una fuerte demanda mundial de inversión, los precios del oro podrían seguir al alza a pesar de potencial caída de la demanda por parte de la joyería, necesaria para reequilibrar el mercado. La oferta minera no puede responder con rapidez ni siquiera a precios mucho más altos. A pesar de que los precios ya han alcanzado niveles récord, la oferta minera se mantiene básicamente plana con respecto a los niveles de 2018.

Hace doce meses, que el oro alcanzara los 5.000 $/oz a finales de la década no parecía una hipótesis descabellada. Ahora parece francamente conservador.

¿Qué significa esto para la renta variable relacionada con el oro?

Para la renta variable relacionada con el oro, creemos que es muy probable que los precios actuales se traduzcan en el mayor crecimiento de los beneficios y del flujo de caja libre de cualquier sector del mercado de renta variable en general.

A pesar de ello, los inversores han respondido vendiendo participaciones en productos de inversión pasiva con exposición a acciones relacionadas con el oro al ritmo más rápido del que se tiene constancia. Sólo en el primer trimestre de 2025 se han liquidado 2.400 millones de dólares de productos pasivos. Para nosotros, esto es asombroso y muy alcista desde el punto de vista del sentimiento.

Ninguna otra materia prima importante se acerca a su máximo real histórico, y mucho menos lo supera. Esto se debe a que el oro está subiendo como activo monetario, no como una materia prima. El resto del conjunto de materias primas (por ejemplo, el gasóleo, el acero, los productos derivados de combustibles fósiles) son un gran impulsor de los costes de explotación y de capital de los productores de oro. La inflación de los costes en estos ámbitos, y de la mano de obra, es mucho más limitada que en 2021/22. Con los precios del oro en máximos históricos, esto se traduce en márgenes de beneficio récord para los productores de oro.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de James Luke, gestor de fondos de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.