Fahmi Quadir, la conocida “short seller” que adquirió gran reconocimiento en el sector por abrir cortos en Valeant Pharmaceuticals en su pico más alto en 2015, ha comunicado que ahora apuesta por una caída drástica de las acciones de Tesla.

Quadir, de 28 años de edad y fundadora del reciente fondo Safkhet Capital, ha publicado que inició en julio una pequeña posición “corta” en Tesla. El fabricante de automóviles eléctricos, según Quadir, está entre la espada y la pared (“between a rock and a hard place”) porque se encuentra en la imperiosa necesidad de recaudar dinero, ya sea a través de una ampliación de capital o incremento de deuda y “cualquiera de las dos opciones tendrá un gran impacto en la cotización”.

El fondo Safkhet, que ha recaudado 30 millones de dólares en estos 9 meses de vida, se centra en la identificación de fraudes o vulnerabilidades contables susceptibles de ocasionar pérdidas en las acciones superiores a un 60% de su valor.

“Cada vez es más evidente que Tesla tiene serias dificultades para pagar sus facturas”, dijo Quadir. “Vi algo muy similar en su momento en Valeant”.

Tesla no ha querido realizar comentarios al respecto según informa Bloomberg. Mientras que la compañía ha estado gran parte de su vida quemando efectivo y perdiendo dinero como compañía pública, Elon Musk ha dicho que el fabricante de vehículos está a punto de ganar dinero y generar caja a medida que aumente la producción de su Modelo 3.

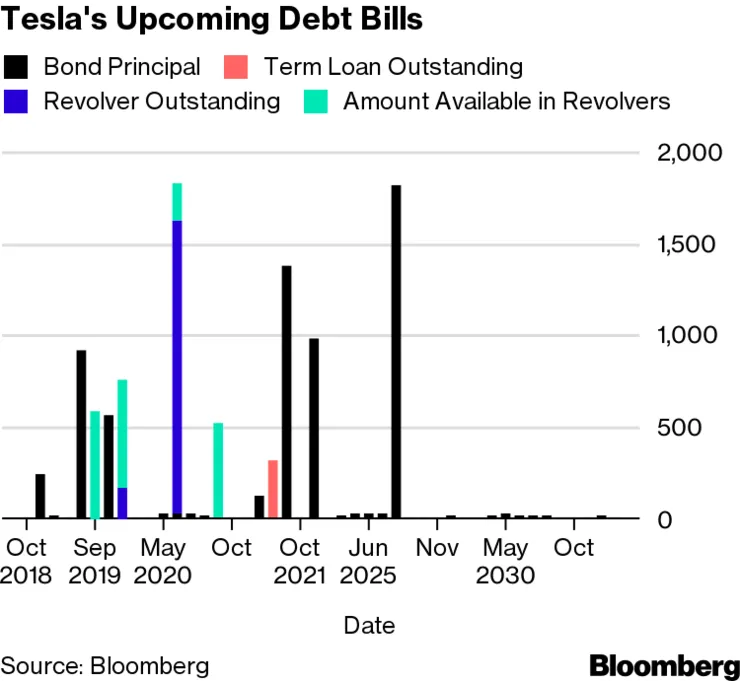

Elon Musk dispone de 143 días hasta que comiencen los grandes vencimientos en el mercado de deuda. La pregunta ahora es si Musk puede llegar a un acuerdo con la SEC respecto a su sucesor y comenzar a producir los suficientes automóviles para generar el efectivo necesario para hacer frente a esos vencimientos. Las cifras de producción del 3T fueron sólidas alcanzando el objetivo proyectado en el Modelo 3 pero ese crecimiento debe mantenerse en los próximos meses.

Más de 1.500 millones de la deuda total de Tesla ( que asciende a 11.500 millones de dólares) vence en los próximos 13 meses.

La semana pasada, en un e-mail dirigido a sus empleados, afirmó:

“ (…) estamos muy cerca de lograr rentabilidad y, así, demostrar a los detractores que están muy equivocados”.

- Elogio de Marc Cohodes

Quadir lanzó su fondo en enero de este año ,entre gran expectación, después de que su investigación sobre Valeant fuera elogiada públicamente por el famoso “short seller” Marc Cohodes, exjefe de Hedge Fund Copper River Management. Con anterioridad al lanzamiento de su propio fondo. Quadir era analista en Krensavage Asset Management, fondo “long-short” con sede en New York, especializado en sector médico y farmaceútico.

Con Tesla Quadir está apostando en corto por una compañía que terminó en junio con sólo 2.200 millones en efectivo y cuentas por pagar en el corto plazo con acreedores y proveedores or un importe de más de 3.000 millones. En una nota a los proveedores en julio solicitó el reembolso de algunos pagos con el objeto de obtener ganancias. Esta pasada semana, sin ir más lejos, resolvió una disputa con Nevada después de que este estado acudiera a los tribunales para cobrar una factura impositiva de 655.000 dólares.

De acuerdo con los datos recopilados por la firma de análisis financiero S3 Partners, Tesla es uno de los valores con más posiciones cortas y Musk libra diariamente en Twitter una batalla contra ellos hasta el extremo de advertir a los mismos que van a obtener perdidas cuantiosas por ir contra la compañía.

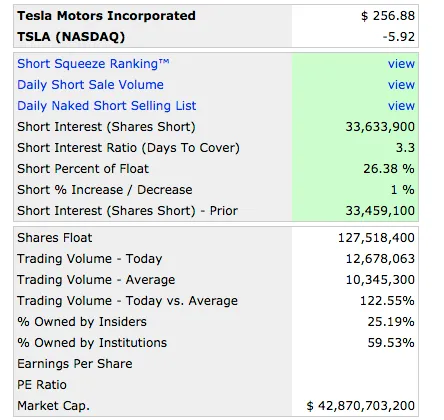

En la actualidad el % de posiciones cortas asciende al 26,38% . En el siguiente gráfico puede verse el "short interest" de Tesla:

Elon Musk sostiene que los vendedores en corto están conspirando para acabar con su compañía mientras que inversores experimentados sostienen que es sólo una cuestión de fundamentales.

Musk ha llamado a los “short sellers” “enemigos e idiotas que no saben absolutamente nada de coches eléctricos”. Los ha acusado de difundir información falsa y amplificar noticias negativas con el sólo deseo de reducir el precio de sus acciones.

Pero lo cierto es que, por ejemplo, George Noble, de “Noble Capital Advisors”, no encaja en esa descricipción. Este inversor no comenta nada sobre Tesla en público o en twitter. Analiza e invierte en el sector de automóviles desde hace más de 40 años cuando comenzó como analista de Fidelity.

“No soy una de esas personas con conocimientos superficiales que tuitea basura”, dice Noble a sus 61 años.

No hay duda de que Tesla y Musk tienen muchos detractores con escasos conocimientos que sólo desean la destrucción de la compañía pero también hay inversores con largas trayectorias que sostienen que Tesla está abocada a una reestructuración o colapso. Basan su opinión no en la antipatía por Tesla o Musk sino en cálculos financieros fríos, incluida su pesada carga de deuda y su voraz quema de efectivo.

Mark Spiegel, de Stanphyl Capital, con una gran posición corta dice:

“Esto no se trata solo de Musk. Se trata de una estructura de capital terrible debido a la deuda y un precio de las acciones que están totalmente fuera de sintonía con la demanda del producto y la competencia que está llegando”

A diferencia de Noble, Spiegel tuitea regularmente sobre Tesla y no esconde sus escepticismo sobre la compañía y sobre Musk. Reconoce que su fondo está siendo “masacrado” por el aumento del precio de las acciones durante el segundo trimestre pero cree que su posición “short” dará sus frutos finalmente.

La razón principal por la que Tesla es una de las acciones con mayores “shorts” en Wall Street es por su valor de mercado de 50.000 millones (tras las bajadas de ayer cerca de 43.000 millones). Hasta antes de sus recientes descensos, Tesla valía más que General Motors pero esta compañía vendió 9,8 millones de vehículos y obtuvo unas ganancias antes de impuestos de 12.800 millones. Por su parte Tesla vendió poco más de 100.000 vehículos y perdió 2.200 millones.

Noble dice que hay que remontarse a la época punto com para encontrar compañías no rentables que alcancen esa capitalización de mercado.

“No es que no me guste Tesla”, dice Noble, “ Los coches son geniales, la aceleración, el diseño, etc.. pero una compañía con este nivel de deuda y valor de 50.000 millones de dólares es una de las burbujas más grandes del mercado”

- David Einhorn y su comparación con Lehman Brothers

Las acciones de Tesla se recuperaron el martes después de cerrar el lunes en su nivel más bajo en 18 meses pero el miércoles volvió a la senda de las pérdidas en sintonia con las grandes bajadas del resto del mercado. Elon Musk llegó a un acuerdo con la SEC, después de que esta presentara una demanda por fraude, con motivo de su tweet del 7 de agosto donde afirmaba que había llegado a un acuerdo con un fondo soberano de Arabia Saudí para privatizar la compañía.

Ya tuvimos ocasión de analizar en Finect este tema con detalle en el post “ La SEC acusa a Elon Musk de fraude” donde se hace una enumerción de las 9 razones por las que la SEC acusaba de fraude.

Ha sido un mes complicado para Tesla. A la demanda por fraude de la SEC se sumó la carta a los inversores de David Einhorn en la que comparaba los problemas del fabricante de automóviles con el fallido banco Lehman Brothers Holdings.

David Einhorn dice que los problemas de Tesla guardan grandes similitudes con los de Lehman antes de su quiebra.

De hecho dice que el comportamiento de Lehman, antes de su quiebra, se asemeja mucho al de Musk. Sostiene Einhorn que cuando abrió cortos contra Lehaman el banco, al igual que hace ahora Tesla, “amenazó a los short sellers, se negó a reunir capital (incluso recompró acciones) y también llegaron a sugerir que se volvería una compañía privada” y todo ello meses previos al colapso.

En la carta trimestral de Greenlight Einhorn argumenta que Musk pensó que podría reducir el coste de producción del Modelo 3 al reducir los gastos de fabricación y automatizar las fábricas. Pero los costes de Tesla terminaron superando las expectativas lo que obligó a la compañía a fijar precios más altos de su modelo. Esta situación, según Einhorn, es la fuente del “comportamiento errático de Musk”. Los clientes no están nada contentos pues el modelo es más caro que cuando se hicieron las reservas y depósitos.

“No puede fabricar el Modelo 3 sin incurrir en pérdidas y, al mismo tiempo, no puede cancelar el programa y reembolsar los depósitos de las reservas”

Musk ha insistido en que la compañía no tendrá que reunir capital al existir expectativas de mayor producción del Modelo 3 que generará ganancias y flujos de efectivo positivo en el tercer y cuarto trimestre.

Tesla no pasa por su mejor momento entre los grandes gestores de EEUU. El famoso "short seller" Jim Chanos tiene una gran posición corta en la compañía y advierte que los inversores están subestimando la fuerte competencia que está llegando de las compañías de automóviles tradicionales.

Ray Dalio vendió enteramente su posición en el segundo trimestre de este año al igual que Paul Tudor Jones. Por su parte Jim Simons ha reducido su peso en el portafolio en un 80% ( ahora posee 73.292 acciones).