Ya está disponible la ficha a 31 de julio

En el mes de julio Avantage Fund se ha revalorizado un 1,9%, el Ibex 35 ha descendido un 4,9% y el Euro Stoxx 50 ha bajado un 1,8%. La evolución de la pandemia sigue siendo la principal preocupación de los mercados. La incertidumbre respecto al grado de apertura económica que se puede mantener sigue provocando fuertes vaivenes en las cotizaciones de los valores.

El pasado 20 de julio Barón de Ley anunció su intención de excluir de bolsa a la sociedad y ofrecer 109 euros en una OPA de exclusión. En nuestra opinión la compañía vale mucho más. En condiciones normales no recomendaríamos la venta de las acciones por un precio que doble el ofertado. Sin embargo, Avantage Fund tendrá que vender al precio que le obliguen a vender. No se quedará con una inversión no cotizada. Mantenemos alguna esperanza de que el accionista mayoritario acceda a negociar con los minoritarios un precio para su exclusión de bolsa.

Este proceso previsiblemente se resolverá en pocos meses. Mientras tanto, consideramos esta inversión como especial y la dejamos al margen del nivel de inversión en renta variable que consideramos adecuada para la cartera. Excluyendo este valor, a 31 de julio el peso de la renta variable neta del fondo se situaba en el 78%.

En esta situación estamos actuando activamente para explicar cómo el accionista que dirige la sociedad ha conseguido comprar la mayoría del capital de Barón de Ley con los recursos de la propia cotizada, exponer qué consecuencias tiene para los inversores y para el conjunto de los mercados de capitales y proponer cambios normativos para que esto no vuelva a ocurrir.

Por otro lado, de los resultados de la primera mitad de 2020, destacamos los de Renta 4 banco. Ha incrementado su beneficio neto un 16% frente al mismo semestre de 2019. En este periodo han aumentado significativamente el número de clientes y han mejorado los resultados tanto en España como en Latinoamérica. El valor del banco es, en nuestra opinión, claramente mayor que en ningún otro momento pasado, tanto por los resultados obtenidos como por las expectativas de crecimiento. Sin embargo, la cotización ha descendido este año un 14% y en 2019 bajó un 11%. Creemos que su condición de banco y español lastra al precio de la acción, pero no al valor de su negocio.

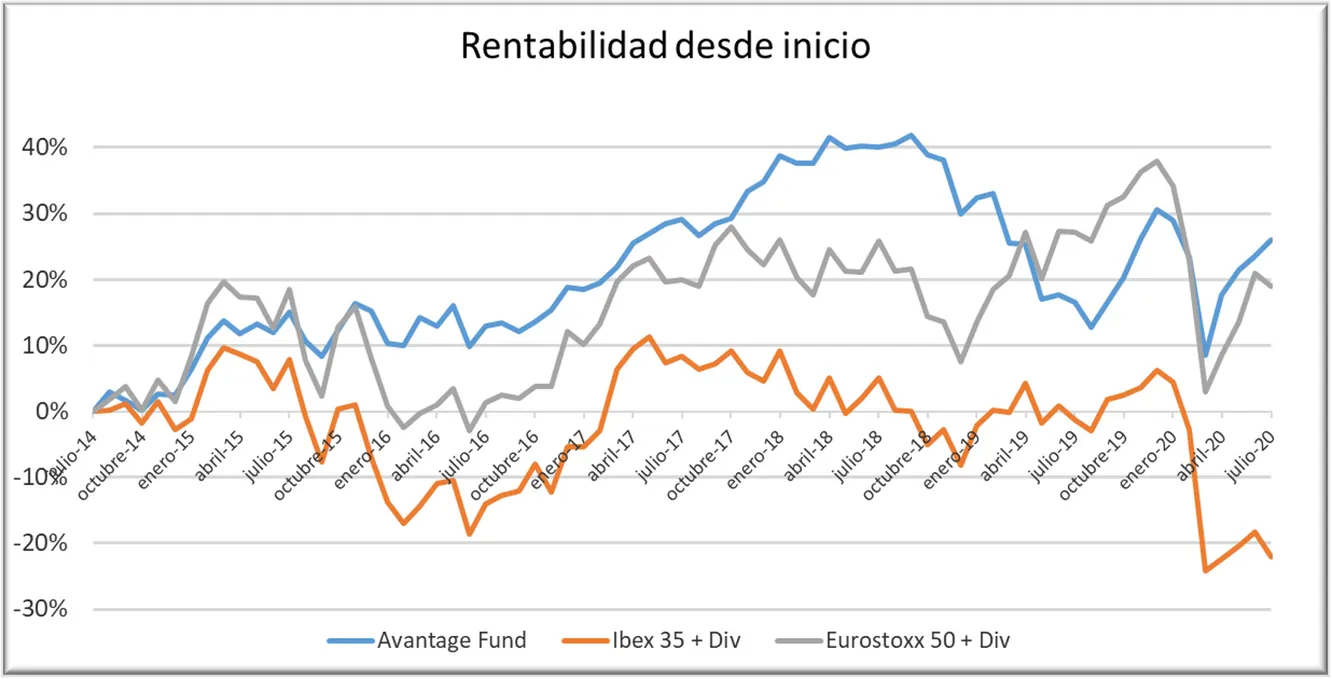

Rentabilidad desde la constitución del fondo (31/07/14) comparada con el Ibex 35 y el Eurostoxx 50 incluyendo dividendos. Hasta el 31 de julio de 2020.

Por último, no os perdáis las publicaciones recientes de @juangomezbada:

- Propuesta para reformar la Ley de OPAs- 13/08/20 El Confidencial

- Cuando no hay activos refugio- 06/08/20 El Confidencial

- Carta abierta al consejo de Barón de Ley- 30/07/20 El Confidencial

- Cómo hacerse con el 74% de Barón de Ley sin poner un euro del bolsillo- 23/07/20 El Confidencial

Podéis consultar más publicaciones en prensa aquí