La ecuación de beneficios Levy-Kalecki, la situación de los beneficios corporativos estadounidenses y los retornos bursátiles para los próximos diez años

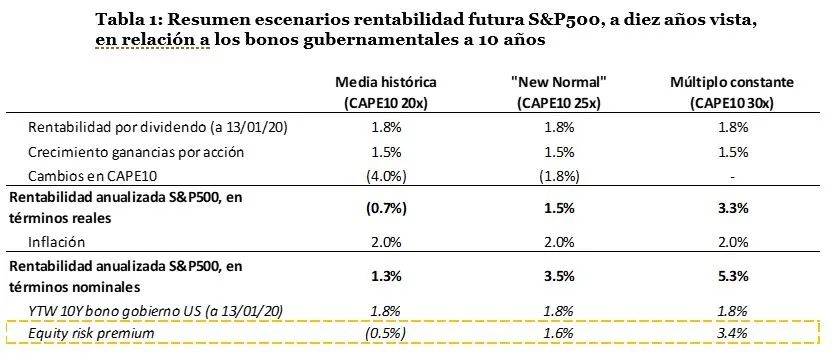

[1] La rentabilidad de una acción se puede descomponer como la suma de la rentabilidad por dividendos, el crecimiento de los beneficios por acción y el cambio en el múltiplo de valoración.

[2] En realidad, hay abundante evidencia histórica que muestra que durante las partes del ciclo con valoraciones más elevadas el nivel de recompras de acciones es mayor, y viceversa, cuando las valoraciones están más deprimidas el volumen de emisión de nuevas acciones es mayor. Es decir, el efecto de las recompras de acciones sobre la rentabilidad a largo plazo difícilmente puede ser positivo.

[3] Debido a su sencillez, a partir de ahora seguiremos la exposición de Kalecki, pero Jerome Levy fue el primero en llegar a la ecuación de los beneficios de manera independiente. Hoy en día, su nieto, David Levy, continúa los pasos de su abuelo al frente de su empresa, The Jerome Levy Forecasting Center, en donde hacen no solo análisis macroeconómicos de la economía estadounidense, sino también del resto del mundo. Para una explicación detallada de la ecuación de los beneficios por David, consultar su detallada explicación en su artículo Where Profits Come From.

[4] Kalecki, M. (1956), Teoría de la Dinámica Económica: Ensayo Sobre los Movimientos Cíclicos y a Largo Plazo de la Economía Capitalista, Fondo de Cultura Económica, p.47.

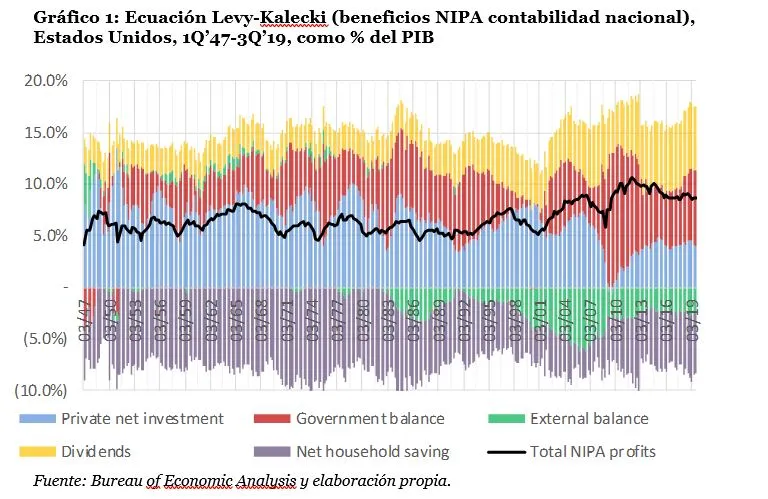

[5] Los beneficios corporativos no incluyen las “rentas mixtas”, que proceden de negocios que no tienen la forma de una corporación (por ejemplo, negocios de un solo propietario o partnerships). Dado que en estos negocios es difícil la separación del valor añadido entre rentas del trabajo y rentas del capital, las rentas mixtas son una partida diferente a la de los salarios y a la de los beneficios corporativos en la contabilidad nacional.

[6] Como muestra el gráfico, el mejor comportamiento de la balanza de pagos ha supuesto un incremento de la participación de los beneficios en el PIB de aproximadamente el 3% durante la última década. Aunque no se puede apreciar en el gráfico, la mejora ha venido casi exclusivamente dada por la mejora en la balanza energética como consecuencia del fracking, habiendo alcanzado Estados Unidos por primera vez en mucho tiempo un saldo (importaciones menos exportaciones) nulo. Aunque uno podría prematuramente concluir desde un punto de vista sectorial que las empresas de fracking han generado beneficios negativos y que por lo tanto su aportación a los beneficios estadounidenses es negativa, sus efectos al conjunto de los beneficios van más allá, como por ejemplo a través del pago de (elevados) salarios que tienden a consumirse a nivel nacional o a través de la inversión en maquinaria, ya que ambos conceptos son beneficios para empresas de otros sectores. Este es un ejemplo excelente de cómo una perspectiva macroeconómica ofrece un entendimiento superior al de los tradicionales y estrechos esquemas bottom-up.

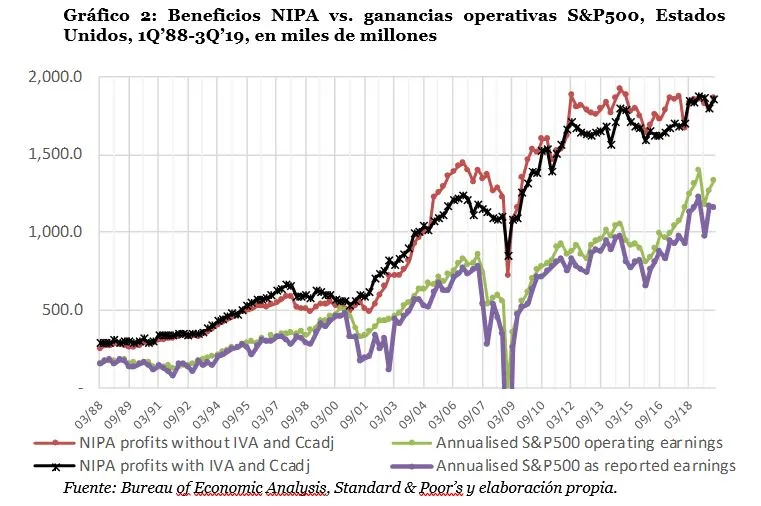

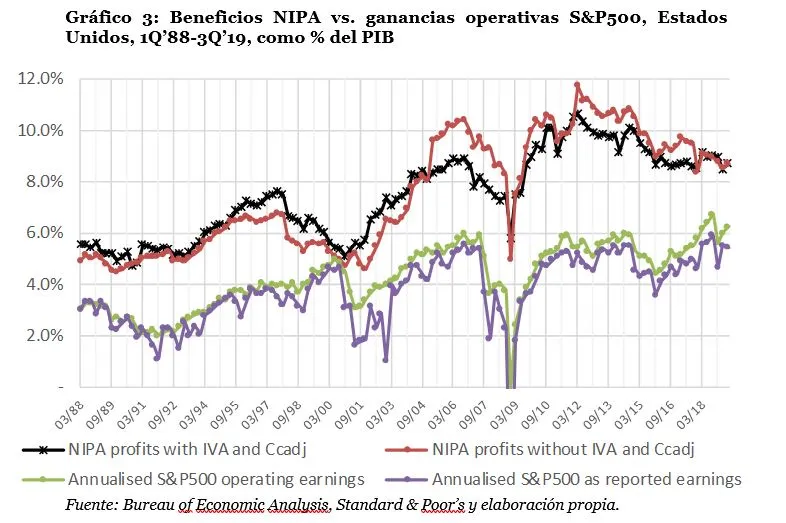

[7] La mayor diferencia entre los beneficios NIPA de la contabilidad nacional y los beneficios del S&P500 es que los primeros son beneficios obtenidos por empresas cuya actividad se desarrolla en Estados Unidos mientras que los segundos son los beneficios obtenidos por empresas que suelen tener operaciones internacionales. Para entender el resto de las diferencias, consultar Hodge, A. (2011), Comparing NIPA Profits with S&P 500 Profits, Bureau of Economic Analysis.

[9] Para un relato interesante del proceso de concentración, ver Tepper, J & Hearn, D. (2018), The Myth of Capitalism: Monopolies and the Death of Competition.

[8] Standard and Poor’s ofrece series históricos de tanto los beneficios reportados por las empresas de acuerdo con las normas GAAP (excluyendo los beneficios por operaciones discontinuadas), como los beneficios operativos, un concepto no GAAP en el que las empresas tienen discrecionalidad a la hora de quitar partidas transitorias. Como es de esperar, dicha discrecionalidad siempre actúa en una misma dirección, con el resultado de que los beneficios operativos son más elevados que los beneficios reportados.