El pasado viernes Adolfo Dominguez presento sus resultados y el mercado los recibió con un +14'33%. La pequeña capitalización del valor y un reducido Free Float (28%), favorecieron la subida de doble Dígito.

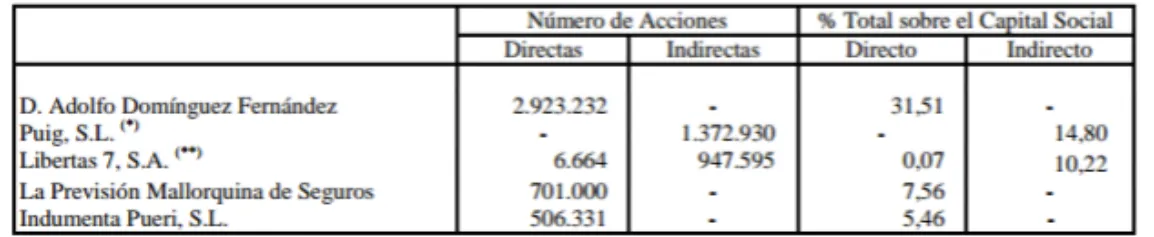

L a empresa se encuentra en tiempos revueltos entre accionistas. El reciente cese del Consejero Delegado Estanislao Carpio, por el máximo accionista de la empresa y Presidente, el propio diseñador Adolfo Domínguez, no ha gustado al segundo accionista de la compañía y socio estratégico Puig (que también comercializa sus perfumes Agua de Fresca de Rosas, Bambú, Viaje a Ceilán…), provocando romper relaciones y el abandono del consejo. La familia Puig quería un perfil más profesional en la gestión y no una empresa familiar, más ahora ahora que el diseñador ha cogido directamente las riendas del negocio.

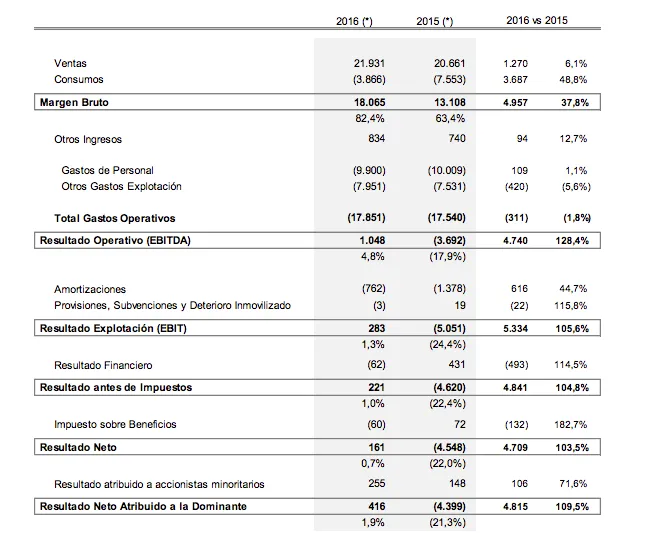

PRESENTACIÓN RESULTADOS

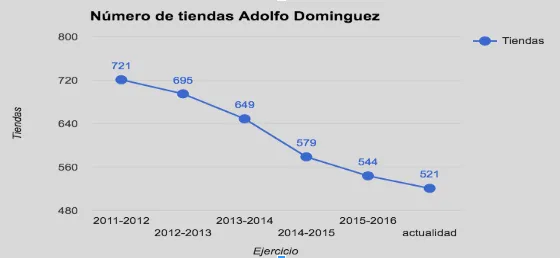

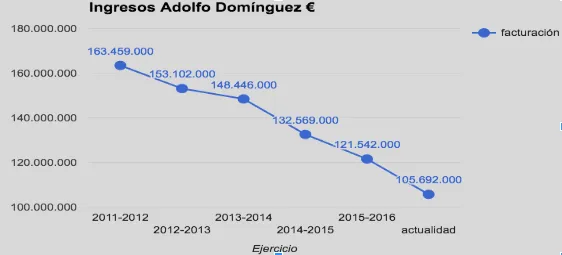

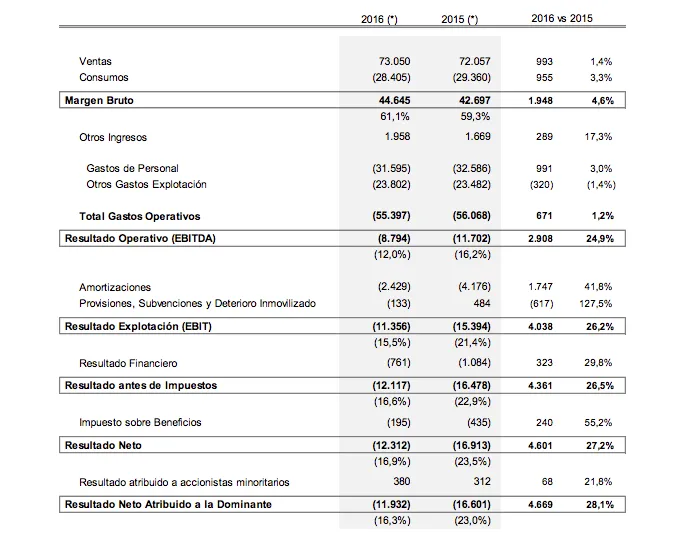

En el cierre acumulado del 3T de 2016-2017 y respecto al mismo ejercicio del año anterior vemos un pequeño punto de inflexión en un crecimiento de las ventas después de muchos años de caídas del +1,4% (a pesar de haber cerrado 35 puntos de venta), aumentando también el EBITDA un 24'9% y del Resultado +28%.

Estas mejoras son consecuencia del cierre de tiendas con EBITDA negativo, la reducción de costes operativos, de personal, la reducción de costes financieros (pasar a posición Financiera Neta Positiva) y menores amortizaciones.

Lo que permitió un alivio a la tan delicada situación de la empresa fue la venta del inmueble que tenía en propiedad en el Paseo de Gracia de Barcelona (vendido el ejercicio anterior) y que permitió un ingreso de 45MM€, cancelando todas las deudas del grupo y pasando de una Deunda Financiera Neta negativa de -19'4MM.€ a 2'1MM€ en positivo.

La empresa ya sin deuda y habiendo realizado un proceso de ajuste de costes muy importante, a penas capitaliza 42M.€. continúa teniendo una marca que genera valor y una buena implantación en Japón y México, pero ahora le queda el reto más importante y difícil volver a recuperar ventas y márgenes, más por el efecto "arrollador" de la marca Inditex.

ANÁLISIS TECNICO

La vela que rompe la línea de tendencia bajista de largo plazo es contundente, con lo que valida la rotura y podría tener como objetivo la zona de los 6'70€. Pero soporte y por donde habría que ubicar el stop queda muy alejado que es la zona de los 3 €.

El volumen de estas últimas semanas es significativo.