LOGISTA

"Altadis" (antigua "Tabacalera") realizó una OPA sobre el 100% del capital de "Logista", quedando excluida de cotización en Junio de 2008. "Altadis" pertenece 100% al grupo Británico Imperial Tobacco. Para volver a cotizar mediante OPV en Junio de 2014.

"Imperial Tobacco" controla el 70% del accionariado, otro accionista es "Allianz Global Investors" con el 5% Para Imperial Tobacco no es una inversión estratégica, sale de su negocio convencional, con lo que no sería descartable la desinversión en la empresa. A destacar que este ejercicio ha renovado sus contratos por cinco años con las grandes tabacaleras: British American Tobacco, Philip Morris Spain, y Japan Tobacco International.

El grupo está formado por varias empresas entre las que destacan:

- Logista: servicio recurrente de entrega a estancos, quioscos, librerías, estaciones de servicio, tiendas de conveniencia y otros.

- Nacex: Transporte Urgente de paquetería y documentación.

- Logesta: Transporte Largo Recorrido.

- Otras empresas del grupo: Logistadis, Integra2, Logista Libros, Logista Pharma, Logista Publicaciones.

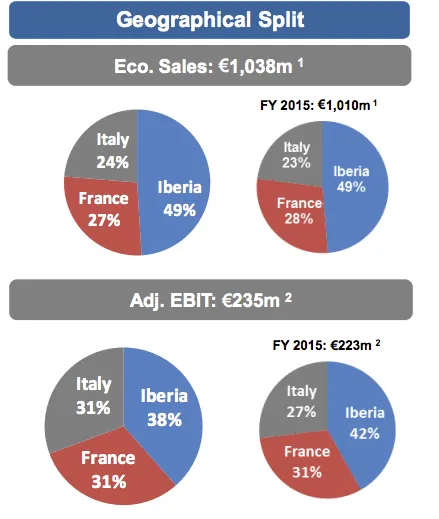

Opera en 3 Países facturando 9.632M.€ que se distribuyen en:

Francia (45% ventas) - 95% Tabaco.

Italia (27% ventas) - 100%

Tabaco.

Iberia (28% ventas) - 86% Tabaco.

El 94% de ventas del grupo están vinculadas al Tabaco y productos relacionados.

Si tenemos en cuenta solamente las ventas económicas (restar el valor de los productos a los ingresos "Coste del Tabaco") variaría la distribución, con un peso mayor de Iberia de casi el 49% en ventas y del 38% en EBIT.

SECTOR LOGISTICA Y DISTRIBUCIÓN

El sector logístico se encuentra en fase de crecimiento. Según informe de CBRE "Informe Logístico España 2015-2016" el fuerte aumento del consumo durante 2015 contribuyó de manera notable al incremento de la demanda de espacios logísticos. Así, el año pasado se contrataron más de un millón de metros cuadrados, un 24% más que en 2014.

Destacar también e l fuerte crecimiento del 27% en el "ecommerce" en 2015

EVOLUCIÓN DE LAS VENTAS

El crecimiento es bastante limitado:

Consolidado 2016: 1'7% y ventas económicas +3'5%.

Consolidado 2015: -0'3% y ventas económicas -1'8.

Consolidado 2014: -3'6% y ventas económicas +2'4%.

El Margen bruto es solamente del 1'8% y el Margen sobre EBITDA de tan solo el 2'8%. Son márgenes muy ajustados para el volumen que mueve la compañía, lo que denota que la distribución de Tabaco es poco rentable y debería derivar hacia otros segmentos con mayores márgenes, como distribución de paquetería.

VALORACIÓN DE LA COMPAÑÍA

Valorando la empresa a 15 veces su FCF ya que no tiene deuda. Me sale un precio objetivo 23'02€ un descuento del 4'3% sobre la cotización de ayer.

Para la valoración no tengo en cuenta el dato que en la presentación de resultados aparece como "Cash & Cash and equivalence" de 2.039 MM.€. Después de investigar esta caja es consecuencia del ciclo del pago del tabaco, con una eficiente gestión de cobros (cobra a los estancos entre 7 y 15 días) manteniendo plazos de pago a las Administraciones y fabricantes de tabaco mucho más amplio que le permite este excedente de tesorería. Pero luego evidentemente el Saldo en Clientes es de 1.784MM.€, contra unos proveedores de 5.673MM.€.

Hay un factor que no me gusta, que este excedente de tesorería financia mediante una póliza de crédito Multiempresa a la matriz Imperial Tobacco.

Actualmente cotiza a un PER 17'25.

POLITICA DE "DIVIDENDO"

La compañía ofrece un BPA del 1'28€, con una atractiva rentabilidad por dividendo del 3'41% y Pay-out del 90%.

CONCLUSIÓN

El sector en el que opera tiene mucho potencial, sobretodo el segmento paquetería por las ventas a través de internet. En nuestro mercado no hay más empresas cotizadas que nos permita entrar en el sector, tradicionalmente este sector está formado por pequeñas empresas, con negocios muy atomizadas.

Logista tiene una red de distribución espectacular con 300.000 puntos de venta en España, Francia, Italia y Portugal. Pero la Matriz "Imperial Tobacco" es una Tabacalera, provoca que el 93% del total de las ventas siguen vinculadas al Tabaco. Creo que f alta explotar el resto de distribución, pero debido a la actividad del accionista mayoritario es difícil avanzar con mayor celeridad.

En cuanto a la cuenta de resultados sus crecimientos son discretos y tiene unos márgenes operativos muy ajustados.

La posición financiera es muy sólida, sin deuda y con una gestión del circulante impresionante que le permiten tener una caja de 2.900M.€ (aunque esta es aprovechada por su matriz y esto no me convence).

Una buena rentabilidad para el accionista y un Pay-out del 90% que posiblemente le impida generar mayor inversión para desarrollar los segmentos de su negocio con más potencial.

Para mi se encuentra en Precio y sin gran potencial de mejora ni en ventas, ni en márgenes, además el coste de la gasolina es un factor importante en un empresa de transporte este ejercicio 2017 será bastante superior al anterior.

Si se mantiene en Cartera es un mantener, pero a estos precios no entraría.

ANÁLISIS TECNICO

La empresa ha tenido un comportamiento muy bueno desde su salida a cotizar en Junio de 2014, con una revalorización del 78%, con una fuerza relativa respecto al Ibex muy positiva, además manteniendo una sucesión de máximos y mínimos crecientes casi perfecta. Solo la pérdida de los 19'22€ empeoria el aspecto técnico