Cinco gráficos que resumen el atractivo de la renta variable estadounidense en 2025 vs la no estadounidense

Los mercados bursátiles han generado excelentes rentabilidades para los inversores en lo que va de 2025, lo que los ha devuelto a niveles cercanos a sus máximos históricos. Sin embargo, esto no es una señal para vender, como muchos podrían pensar.

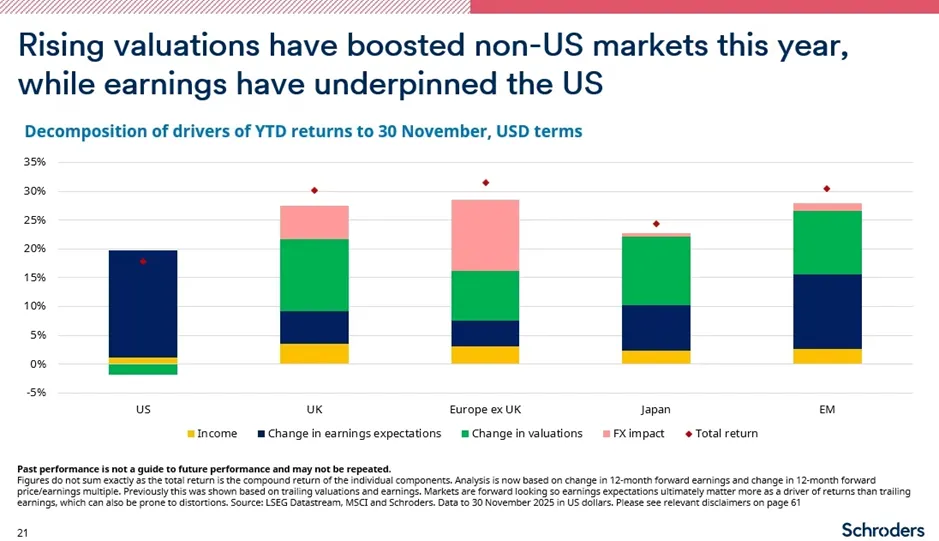

Cabe señalar que el aumento de las valoraciones y la debilidad del dólar han sido dos grandes impulsores de los mercados no estadounidenses este año en términos de dólares, a pesar de que los beneficios empresariales han favorecido a Estados Unidos.

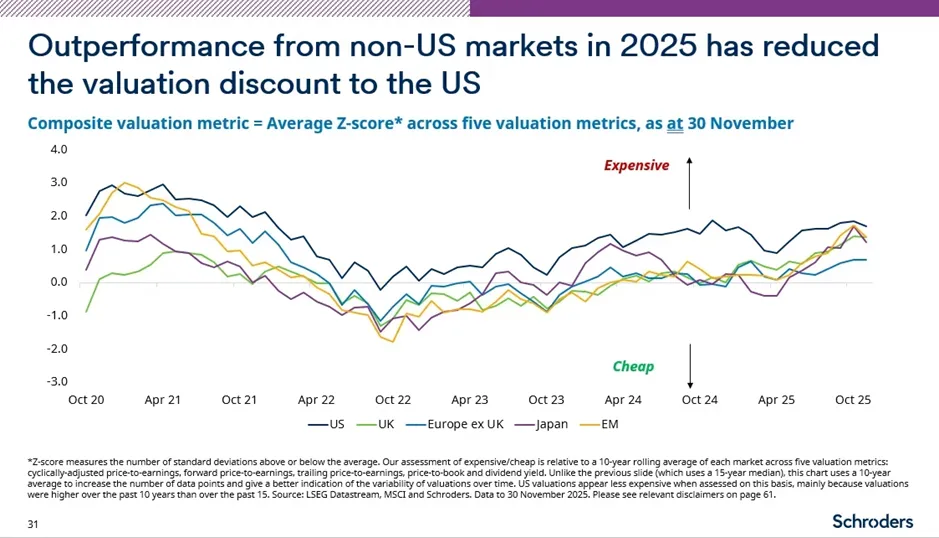

Esto ha encarecido los mercados no estadounidenses. Aunque siguen estando baratos en comparación con Wall Street, la diferencia se ha reducido notablemente. Ningún mercado está barato en comparación con su propia historia.

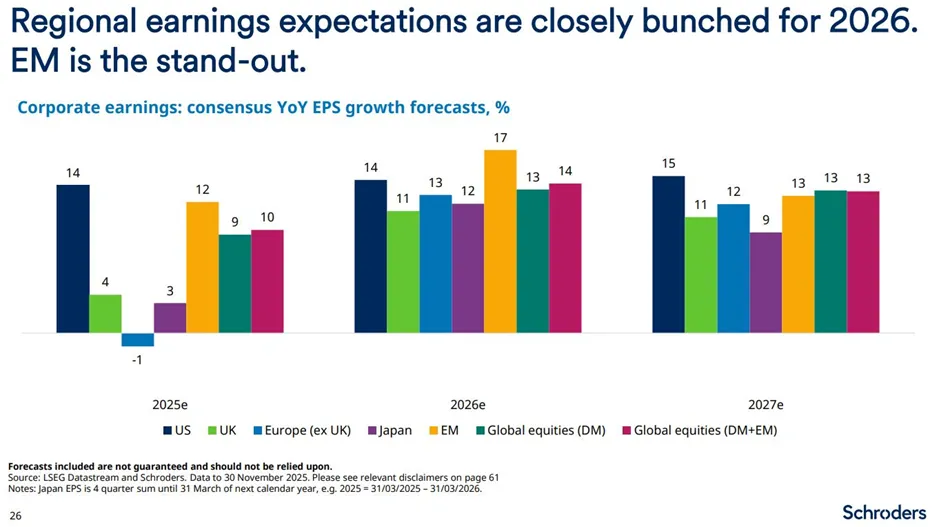

Las revisiones de los beneficios empresariales son alentadoras y las expectativas de crecimiento para 2026-27 son sólidas, lo que proporciona una base fundamental para la rentabilidad.

El mercado estadounidense pone de relieve la divergencia en el apetito por el riesgo: aunque han retrocedido recientemente, las acciones de empresas tecnológicas sin ingresos ni beneficios están teniendo un resultado destacado este año, al igual que los motores del crecimiento de los beneficios en Estados Unidos, los Magníficos 7. El resto se está quedando en la sombra. Mucho de ello tiene que ver con que el gasto de capital se está disparando en los hiperescaladores (va camino de triplicarse en el periodo 2024 a 2026). Las empresas más intensivas en capital tienden a cotizar con múltiplos de valoración más bajos. Es posible que los precios de las acciones sigan subiendo si los beneficios aumentan lo suficientemente rápido, pero el cambio en la intensidad de capital supone un riesgo para estas compañías.

Puedes consultar el análisis completo en nuestra página web.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.