El dilema de los bonos convertibles en FCC

Como es sabido, FCC ha cerrado el proceso de refinanciación, por casi el 100% de la misma, lo que sin duda son buenas noticias. Pero quiero llamar la atención sobre sus bonos convertibles (saldo vivo de 450 millones de EUR) ya que para hacer efectivo el proceso de restructuración se exige a FCC que no se amorticen el próximo 21 de octubre. Emitidos en octubre de 2009, pagan un cupón del 6,5% y su precio de conversión es 37,85 EUR/acción, es decir, muy alejado del precio actual (15,43 EUR). A continuación la pantalla descriptiva del bono (Bloomberg).

En estos momentos los tenedores (y potenciales inversores) se enfrentan a una duda: desconocen cuando se producirá el vencimiento del bono (estamos pendientes de ver cómo se resuelve en los próximos días).

Al conocerse la noticia de la no amortización en la fecha prevista se produjo una caída de la cotización (precio ex cupón corrido) hasta la zona de 95. En el momento actual cotiza en 97,275: ¿qué TIR supone? ¿qué escenarios de rentabilidad se pueden manejar?.

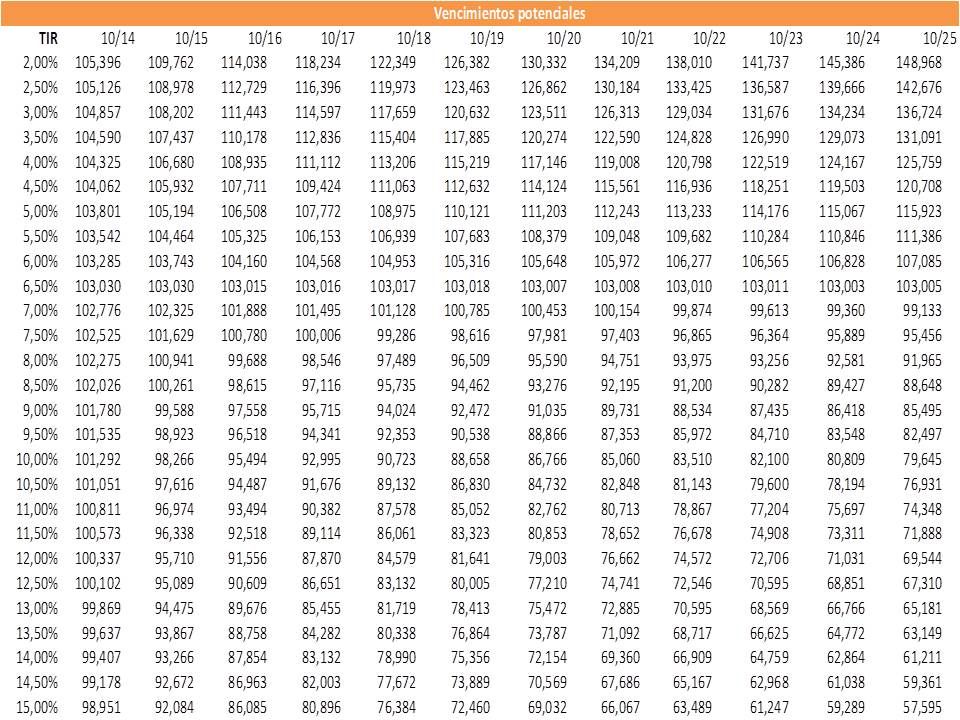

Hemos realizado una simulación para distintos vencimientos potenciales (eje X de la tabla) y calculado el precio (es decir, con cupón corrido) que debería tener el bono en función de la TIR exigida (eje Y). Los resultados los presentamos en la siguiente tabla:

A partir de la cotización actual, calculamos la rentabilidad que se obtendría:

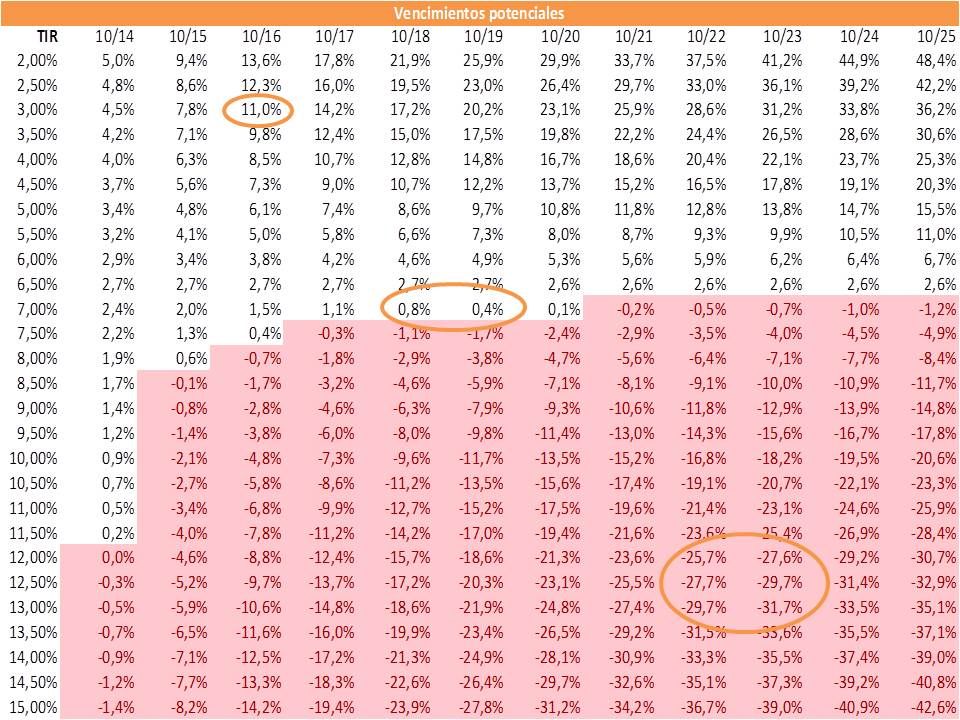

¿Cómo se interpreta esta tabla de doble entrada? Ponemos 3 casos potenciales para explicar su funcionamiento:

En el primero, supongamos que el vencimiento se dije en octubre de 2016 y que el mercado reaccione exigiendo una TIR del 3%l, entonces, el precio repuntaría automáticamente un 11,0%. Como podemos observar, a medida que aumenta la rentabilidad exigida (TIR), el precio al que se valora es menor, siendo el efecto mucho más intenso en los vencimientos más lejanos. La zona sombreada de rojo, muestra las pérdidas inmediatas en precio en las que incurriría un inversor en función de donde se sitúe la TIR y el vencimiento del bono.

En vencimientos más alejados, como puede ser octubre 2018 o 2019 (que pensamos que es el escenario más probable), para niveles de TIR similares a las del cupón (6,5%) el precio prácticamente no variaría. Obsérvese cómo la combinación octubre 2019 y TIR 7,0% arroja un precio similar al actual (es posible que ese sea el escenario que está descontando el mercado).

Si nos situamos en un escenario más estresado, para rentabilidades exigidas entre el 12% y el 13% y vencimientos 2022-2023, l as pérdidas inmediatas en precio se sitúan en el intervalo del -26%,-30%.

Fco Javier Cholbi Doblado

*Gracias como siempre a David Cano por sus consejos e infinita ayuda.