Ing aso F arm es un a compañía especializada nutrición y salud animal (concretamente de alimentación porcina) que Faes Farma com pró en el año 2007 por un importe de 20,25 millones de euros. Faes en su día justificó esta compra por la necesidad de diversificar su actividad entrando en un sector con buenas oportunidades de crecimiento, sobre todo en Europa oriental, Iberoamérica y Asia.

Llamó mi atención que en las cuentas intermedias del tercer trimestre la compañía mencionara que el crecimiento de esta división fuera de doble dígito. A priori, por la fecha en la que fue adquirida (el último año del boom de crédito en España) existen claros indicios de que sea una mala inversión (debido a los múltiplos de transacciones similares pagados por esa época).

Este análisis está centrado en estimar el valor de mercado de este negocio y en comprobar la capacidad de los gestores de Faes de asignar eficientemente el capital en negocios que aporten retornos iguales o superiores a los generados por su core business.

Warren Buffet lo explica así: “A company with historic and prospective high returns on equity should retain much or all of its earnings so that shareholders can earn premium returns on enhanced capital. Conversely, low returns on corporate equity would suggest a very high dividend payout so that owners could direct capital toward more attractive areas”.

¿Ha generado valor al accionista de Faes la adquisición de Ingaso Farm?

Si repasamos la evolución de las principales magnitudes de la P&L de Ingaso Farm en los últimos años (utilizando las CCAA depositadas en el registro mercantil) podemos observar que la evolución del negocio desde el ejercicio 2007 ha sido bastante positiva. Las ventas han aumentado a un ritmo anual compuesto del 10%, mientras que el margen EBITDA ha crecido un 3% hasta niveles del 32%.

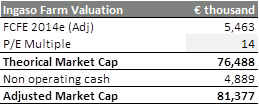

A través de la información histórica disponible y de las pistas que Faes da en sus cuentas trimestrales sobre la evolución del negocio en 2014, he calculado el FCFE (cash flow libre para el accionista) histórico y estimado para 2014.

Para valorar la compañía he ajustado el FCFE 2014 por los ingresos financieros, de tal forma para no incluirlo dos veces (incluyo los activos financieros como mayor valor de la compañía).

Para el cálculo del valor de Ingaso Farm he utilizado un PER 14, hipótesis razonablemente conservadora teniendo en cuenta que ha crecido a una tasa anual compuesta del 10% en los últimos 6 años y que tiene un ROCE medio del 85% en los últimos 3 años.

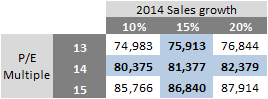

Adicionalmente he realizado un análisis de sensibilidad respecto del crecimiento de 2014 (sabemos que en septiembre era de doble dígito, pero no la cifra exacta) y sobre el múltiplo a aplicar de cara a la valoración (para los que como yo, consideren que quizá tendría sentido aplicarle un múltiplo mayor a 14).

Ingaso Farm tiene un valor de mercado aproximado situado en un rango entre 76 y 86 millones de euros aproximadamente y representa aproximadamente entre el 15%-17% de la capitalización bursátil actual de Faes Farma.

Si analizamos el resultado (provisional) de la operación realizada por Faes con la compra de Ingaso podemos comprobar que a precio de mercado Ingaso vale aproximadamente 4 veces lo que Faes pagó por ella hace 7 años.

Sin duda estamos ante una inversión bastante rentable, pero mucho mayor si analizamos los dividendos que Ingaso Farm ha pagado a Faes Farma durante estos años. Concretamente, y suponiendo que Faes no cobrara el dividendo de 2007, Ingaso ha desembolsado a Faes un total de 20,929 millones de euros en dividendos en el periodo comprendido entre 2008 y 2013.

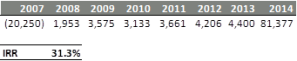

Si tenemos en cuenta los dividendos pagados por Ingaso estamos hablando que la compañía ha generado un valor de 5 veces su precio de compra. Para ajustar la rentabilidad al efecto temporal he calculado la TIR aproximada del proyecto, resultando ésta en un 31,3%, lo que refleja gran rentabilidad de la inversión.

Según Warren Buffet, una de las grandes cualidades que busca en los gestores de las compañías en las que invierte es, que en caso de no ser capaces de asignar eficientemente el capital en nuevos negocios o proyectos, lo devuelvan a los accionistas.

Queda claro que esta ocasión la dirección de Faes ha demostrado una gran capacidad de diversificación y asignación eficiente de los recursos generados.

A esto se llama generar valor al accionista.

No tenemos ninguna posición en estos momentos en Faes Farma y este análisis en ningún momento puede considerarse una recomendación de compra o venta, para tomar una decisión cada uno deberá hacer sus propios deberes.