Inversión en La Doria SpA

La Doria es una empresa italiana controlada por la familia Ferraioli, con el 63% del accionariado, y dirigida por la segunda generación de la misma. El tamaño de la compañía, pese a haberse multiplicado por 3 desde septiembre de 2013, es de 279 millones de euros, lo cual la hace poco accesible para grandes fondos de inversión y consecuentemente es seguida por pocos analistas.

Tiene 7 plantas de producción, todas ellas en Italia y da trabajo a 750 personas durante todo el año (más de 1.500 en época de cosecha). Su actividad principal son las conservas de alimentos, especialmente las relacionadas con los tomates y las legumbres, además de la producción de zumos de fruta.

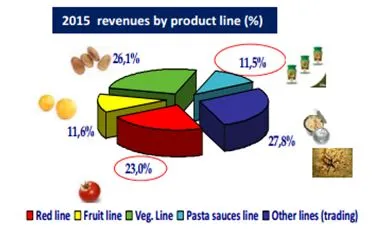

Sus líneas de producción son 5:

-Trading line: frutas en almíbar, Atún y salmón, maíz, pasta, comida para mascotas…

- Red line: tomates, tomates triturados, pelados, cherry…

- Vegetables line: legumbres cocinadas y sin cocinar, frutos secos y purés

- Fruit line: néctares, zumos y refrescos

- Pasta sauces line: salsas preparadas para pasta (pesto, boloñesa, napolitana…)

Es líder en varias de sus líneas de producción en Italia y Reino Unido, y de tomate en Japón y Australia. El negocio se basa principalmente en el segmento de las marcas blancas de los supermercados (92% del negocio).

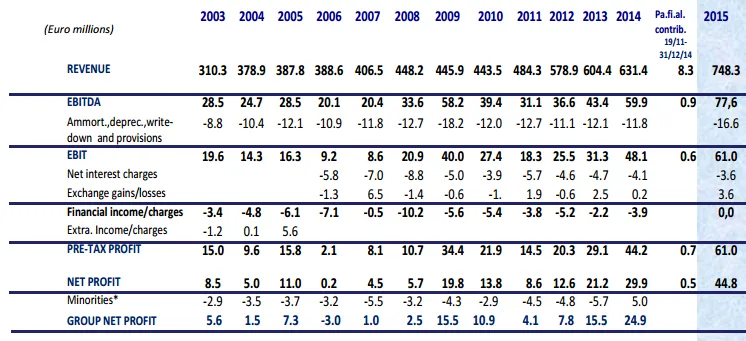

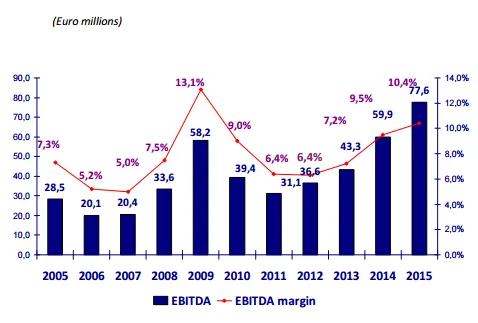

Si bien la evolución de las ventas en los últimos años ha sido muy positiva, se puede observar una volatilidad en los beneficios derivada de la inconsistencia de los márgenes. Esto es consecuencia de la inestabilidad de las cosechas, principalmente la del tomate.

En este sentido, a principios de este año La Doria presentó un nuevo Plan Estratégico para 2016-2018 que consistía en aumentar y hacer más estables los márgenes. Mediante la adquisición del grupo Pa.fi.al. a finales de 2014 y su posterior integración, la empresa espera poder dar una mayor calidad al negocio:

- Mejorar los productos premium y bio de marca blanca

- Ampliar el negocio de las salsas preparadas para pasta

- Reducir el peso de los productos derivados del tomate más sensibles a precios

- Mejorar su eficiencia productiva

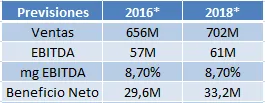

Con aproximadamente el 40% de las ventas en el Reino Unido, la caída de la libra consecuencia del Brexit, así como el entorno deflacionista de algunos de sus productos, han diezmado claramente los resultados de la compañía en el primer semestre de 2016 (-11,65% ventas) y han llevado a replantear los números del Plan Estratégico 2016-2018.

De las recientes caídas del valor, hasta un 20% en septiembre y un 30% en lo que va año, combinado con las nuevas previsiones de la compañía, se obtienen los siguientes múltiplos. Precio actual en los 9€ por acción.

Ajustando los datos proporcionados por la empresa a nuestro método de valoración, y considerando un múltiplo prudente de 13 veces flujo de caja neto, el valor de la acción se sitúa en los 12,45€ para finales de 2018, lo que supone un potencial de revalorización del 38% en dos años desde el precio actual.

Jordan del Rio Nova, Consejero Delegado

jordan.delrio@icebergam.com

Iceberg Asset Management SICAV (ES0147269007)

Nota: Este documento es informativo y no supone recomendación de compra o de venta