Las acciones son tanto un activo real como financiero. Son un activo real porque dan un derecho de propiedad sobre los activos de la empresa y son un activo financiero porque dan derecho a participaren los beneficios de la misma.

Desde su vertiente de activo real, suele considerarse el valor contable de una acción como el valor intrínseco de esta, lo que vale sin tener en cuenta la capacidad de la empresa para generar beneficios. Viene a ser, en teoría, lo que un accionista recibiría por cada una de sus acciones si la sociedad decidiera liquidarse. Se calcula dividiendo el patrimonio neto atribuido que encontramos en el balance de situación consolidado por el número de acciones de que está compuesto el capital social.

Comprar acciones cuyo precio esté por debajo de su valor contable se considera un buen criterio de selección. Benjamin Graham, el autor de la obra clásica sobre análisis financiero El inversor inteligente, recomendaba comprar acciones cuya cotización fuera 1,2 veces inferior a su valor contable.

Sin embargo, el valor contable no refleja características esenciales de una empresa: su solvencia y su rentabilidad. Por este motivo, es arriesgado basarse únicamente en este criterio para seleccionar acciones. Es preferible hacerlo en combinación con otros criterios.

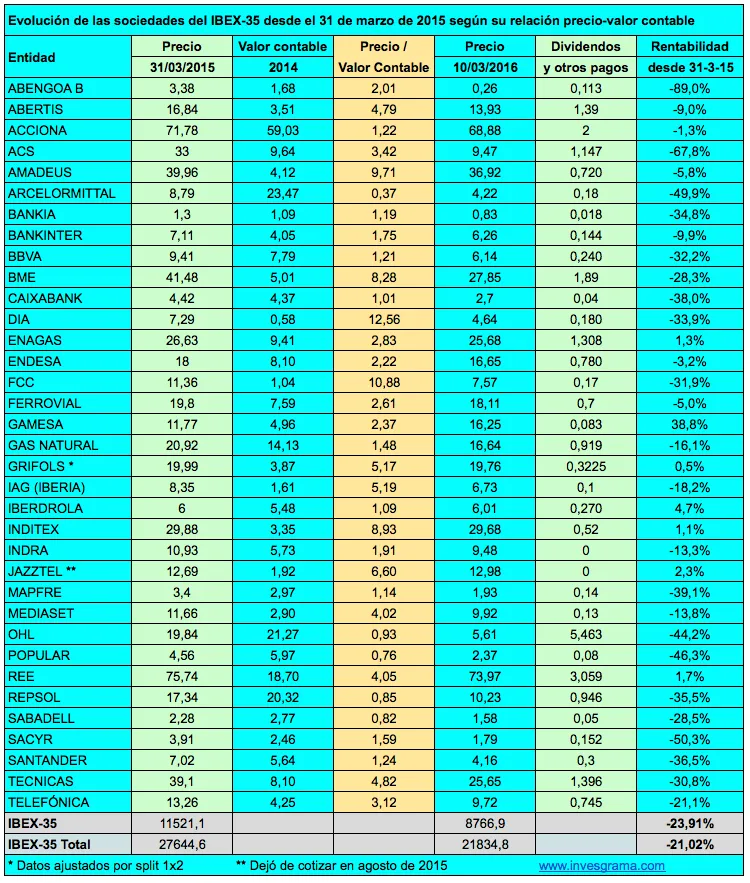

La tabla anterior recoge cómo han evolucionado los 35 valores que formaban parte del IBEX el 31 de marzo de 2015. Utilizo esta fecha como punto de partida porque en ella se conocen todos los estados financieros y porque es el final del primer trimestre. La tercera columna indica el valor contable en diciembre de 2014. La cuarta columna es el precio a 31 de marzo de 2015 dividido por dicho valor contable. La rentabilidad, que incluye dividendos, va desde esa fecha hasta el 10 de marzo de 2016.

La tabla de la izquierda ordena las acciones según su relación precio / valor contable y su rentabilidad con dividendos incluidos entre el 31 de marzo de 2015 y el 10 de marzo de 2016.

Al final de la tabla, he dividido los 35 valores en cinco grupos de siete valores cada uno. El primero (7A) está compuesto por aquellos cuya relación precio-valor contable era más baja, entre 0,37 en el caso de ArcelorMittal hasta 1,09 veces en el caso de Iberdrola. Este grupo ha generado una rentabilidad negativa del 34%.

El segundo grupo de valores más baratos según este criterio ha tenido una pérdida similar, del 30%. Esto se compara desfavorablemente con la pérdida del 21,02% experimentada por el IBEX-35 con dividendos.

En realidad, la comparación debería hacerse con la rentabilidad media de los 35 valores del IBEX, ya que en cada grupo los valores ponderan lo mismo. Este dato nos da una rentabilidad negativa del 22,4%

Los otros tres grupos, compuestos por acciones que cotizaban por encima de 1,75 veces su valor contable, lo han hecho relativamente mejor. Si dividimos los 35 valores en solo dos grupos, el primero formado por los 14 valores más baratos y los 21 restantes, vemos que el primer grupo perdió de media un 32% mientras que el segundo justo la mitad.

Los datos de un año no son suficientes para juzgar la bondad de un criterio. Pero un análisis más extenso tampoco es demasiado favorable para la relación precio-valor contable. En mi libro Invertir Low Cost, indiqué el resultado de este criterio de selección entre marzo de 2006 y marzo de 2012. En este período, el IBEX-35 con dividendos perdió un 1,66% anual mientras que una cartera que hubiera estado compuesta por los siete valores más baratos según la relación precio-valor contable generó una rentabilidad anual negativa del 1,94% anual, o sea muy similar a la del índice.

Sin embargo, si tenemos en cuenta la rentabilidad media de los 35 valores del IBEX, que nos da una comparativa más fiable del criterio, esta fue negativa en un 3,12% anual, de modo que la cartera mencionada fue un poco mejor que la media.

En el período de marzo de 2006 a marzo de 2012, hubo años en los que la relación precio-valor contable dio resultados muy buenos y otros en los que generó grandes pérdidas.

Por ejemplo, entre el 30 de septiembre de 2010 y el 31 de marzo de 2011, los 7 valores más baratos según este criterio, ganaron un 26,4% de media mientras que el IBEX-35 con dividendos ganó solo un 3,2% (y la rentabilidad media simple de los 35 valores fue del 13,3%). Entre el 31 de marzo y el 30 de septiembre de 2009, dicha cartera hubiera ganado nada menos que un 76,4% frente al 55,5% del IBEX-35.

En cambio, por poner otro ejemplo, entre el 30 de septiembre de 2011 y el 31 de marzo de 2012, la cartera habría perdido un 15,2% frente a la rentabilidad negativa del 3,4% del IBEX.

Sin embargo, tras varias carreras ganadas con amplia ventaja y otras perdidas con desventajas de calibre similar, en el conjunto del período “los 7 magníficos“ del valor contable llegaron al mismo sitio que el resto.