Durante el año 2016 y 2017 hemos vivido varios periodos de incertidumbre e inestabilidad, las tensiones geopolíticas entre los países de la OPEC, el Brexit, las elecciones en USA en las que se daba por hecho que Clinton ganaría y a principio de 2016 también vivimos una pequeña crisis europea sobre los CoCo´s de Deutchbank.

En lo referente al año 2017 hemos podido pasarlo con buenos resultados en lo que se refiere a los índices europeos y americanos, al menos hasta la fecha.

Pero la gran pregunta es en parte del ciclo económico nos encontramos, porque hemos podido asistir a una especie de descorrelación entre USA y la UE. Las decisiones de la Fed de subir tipos, hasta tres veces seguramente, en 2017 ha presentado un nuevo paradigma que muchas personas no llegamos a entender. La subida de tipos debería llevar al Dólar a niveles mucho más arriba de donde está, en especial teniendo en cuenta que el QE del ECB está siendo muy agresivo con la intención (off record) de devaluar el Euro. En septiembre se marcó un máximo en el EURUSD de 1,21. Nivel desde el que se ha descendido un poco, pero de ninguna manera se justifica ese nivel si nos fijamos en los indicadores macro y en las tensiones políticas entre USA y North-Korea.

Parece que el techo es bastante obvio, pero los que nos dedicamos a los mercados sabemos dos cosas, primero, que la historia tiende a repetirse, y segundo que lo obvio no existe y no se puede dar nada por supuesto. El nivel de 1,21 es bastante fuerte y es improbable que sea superado, por lo que nuestra posición más lógica sería esperar caídas desde esa zona hasta el 1,15. Aspectos positivos para todos lo que tengan posiciones Short sobre el EURUSD y para todos los que hayan comprado acciones de empresas denominadas en Dólares por encima del nivel al que esperamos que se frene la caída. Es importante decir que a fecha 29 de septiembre el EURUSD ha recortado un 23,6% la subida desde los mínimos en 1,03, zona en la que podríamos ver un pullback para después continuar bajando.

Observando mucho la situación del activo, podemos establecer como rango lógico, a la espera de que la Fed continúe con la subida de tipos, en la zona del 1,15 - 1,18 pero no parece razonable volver a tocar esos máximos, el ECB quiere un Euro más débil porque necesita aumentar las exportaciones, el CPI subyacente de la UE está bastante alejado de la zona del 2% que por mandato tiene Mr. Draghi. Mientras que en USA nos encontramos con un CPI que ha alcanzado los niveles deseados por la Fed y que el consenso de los miembros es continuar subiendo los tipos. A nivel técnico el retroceso de Fibonacci nos coloca la corrección del 38% en 1,15 casualmente.

Sobre los índices nos encontramos con lo que algunos han definido como "burbuja" pero esto solo me provoca una carcajada, ¿existe una burbuja? Sí, por supuesto. Pero debemos analizar donde tenemos esa supuesta burbuja, porque en los índice no está.

Los índices actualmente están en zonas de máximos, el Dax ya supera 12800 puntos y en breve se acerca a los 13000, el Dow Jones, uno de los índices más importantes del mundo, junto con el S&P500 que ya superan los 22400 y 2500 respectivamente, elemento que nos constata la bonanza económica de los Estados Unidos. Lo que debemos entender es el punto del ciclo en el que ahora mismo nos encontramos, desde mi humilde punto de vista creo que estamos en el punto del entusiasmo, por lo que aun nos queda pasar la fase de la emoción que empuja las burbujas financieras y la euforia, momento en el que todo explota y los mercados financieros se hundan. Pero para eso aun falta. No es descartable un Dow Jones sobre los 26000 puntos.

Ahora nosotros tenemos varios frentes abiertos, que ciertamente se podrían considerar burbujas. Por una parte los préstamos de estudios que acucian gravemente a los universitarios estadounidenses, tenemos también un gran problema de renta fija, una burbuja bastante grande por culpa de la Fed, ECB y demás Bancos Centrales. Tenemos algunos problemas en renta fija privada también, sobretodo en Europa, ya que nos podemos encontrar con bancos que tienen severos problemas en su balance con unos CoCo's, ya lo vivimos en febrero de 2016 con Deustche Bank. Cuando analizamos el VIX, excluimos el VXX porque tiene un fuerte sesgo de roll - loss que no deja ver claramente la situación de ciclo en la que nos estamos encontrando ahora mismo.

La historia no ha enseñado que las crisis financieras, o de cualquier tipo, no ocurren de manera arbitraria, si no que suelen verse antes algunos movimientos interesantes que nos alertan sobre posibles burbujas que pueden explotar en breves.

Al mirar el VIX sobre el S&P500 encontramos que el mercado está en una situación de complacencia extrema, pero no por ello tenemos una burbuja en el mercado de acciones, los precios son altos pero no se ve euforia por ninguna parte, el VIX nos indica un sentimiento de mercado, no una previsión futurológica. Por lo tanto es nuestra responsabilidad como gestores lidiar con este escenario, y en especial, preparar nuestras operaciones para dos cosas, primera, generar valor con empresas que realmente hagan ganar dinero a sus accionistas; y segundo, buscar estrategias con las que realizar una cobertura optima, de forma sosegada, sobre un mercado caro, pero no eufórico.

Los datos macroeconómicos globales están acompañando está complacencia, los resultados empresariales de USA y UE están creciendo de forma sostenida, y por lo tanto, responsable. La inflación subyacente esta en niveles aun alejados de los requisitos del ECB para realizar un Tappering, aunque si están muy cerca de los deseos de la Fed para realizar, casi sin duda, una nueva subida de tipos de interés en diciembre, y veremos que ocurre en 2018, pero si esta inflación continúa la tendencia no descartamos que la Fed suba tipos en alguna ocasión más. En cuanto al paro nos encontramos una situación curiosa, USA tiene prácticamente pleno empleo, pero en la UE aun tenemos unos datos de paro bastante altos, en especial, en países como España, Italia, Grecia y Portugal.

Para tener una perspectiva de lo que muchos analista están considerando que existe una burbuja debemos mirar algunos gráficos.

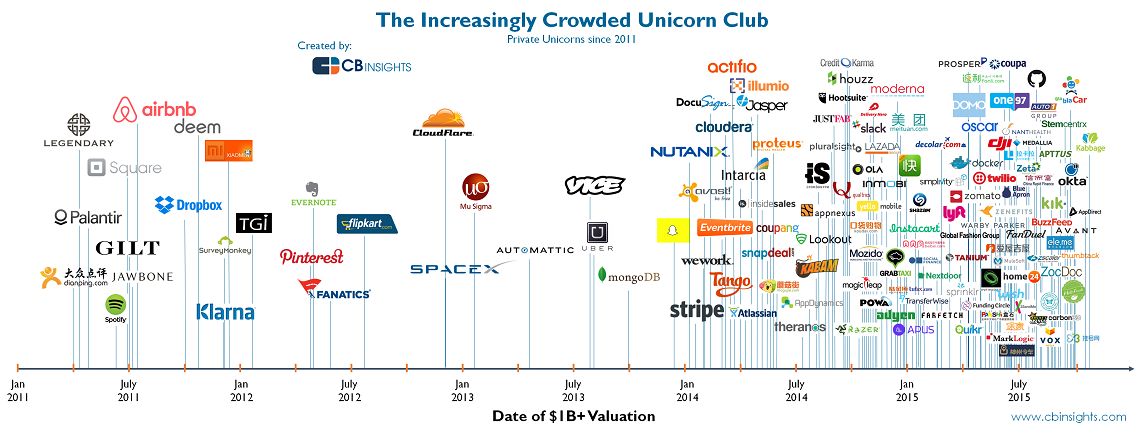

Por un lado se habla de burbuja de unicornios, ¿pero esto es realmente así?

Las empresas de base tecnológica han crecido de manera casi exponencial en los últimos cuatro años, pero no quiere decir que tengamos una burbuja necesariamente, simplemente que la sociedad ha avanzado y el futuro pasa por la tecnología, como siempre ha sido, en las revoluciones industriales tuvimos cambios de paradigma que fueron provocados por la implementación de nuevas tecnologías, que en última instancia, provocaron reconversiones totales de sectores tradicional. Hoy estamos con una revolución industrial 4.0

No podemos negar que muchas de las empresas que están cotizando y se consideran “unicornios” sean empresas que puedan sobrevivir en un mercado como lo conocemos, lo que me lleva a dos escenarios, muchas de ellas quebrarán y dejarán paso a nuevos actores de mercado, por ejemplo Tesla, que sobrevive a base de ampliaciones de capital que aportan sus fans, porque, al menos desde el punto de vista de un inversor Value, el valor de la empresa es cero. Y el otro escenario sería que se produzca una disrupción en el mercado lo suficientemente grande como para cambiar la forma en la que conocemos las inversiones en los mercados financieros de hoy en día.

Personalmente estoy más convencido de que habrá un pinchazo en esta burbuja y muchos de esos unicornios serán cazados. Pero no olvidemos que el futuro es suyo y le debemos tratar con la humildad de siempre.

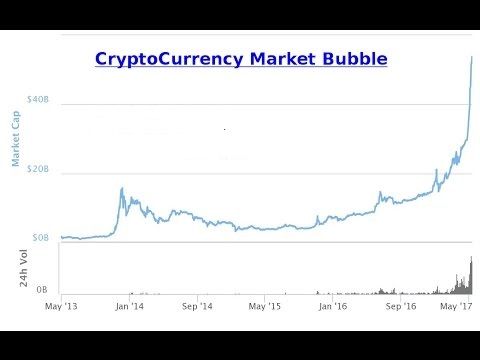

Otro de los campos donde parece existir consenso en que existe una burbuja es el de las critomonedas, pero me parece insensato afirmar semejante cosa, jamás ha existido algo con que compararlo, por lo tanto al ser completamente nuevo desconocemos hasta dónde puede llegar la capitalización de mercado de estás. Es cierto que me recuerda a la tulipomania, pero creo que aun está muy lejos de alcanzar la locura que se dio entonces.

En esta primera parte pretendo introducir la que será mi tesis central, las empresas y sectores en los que tenemos oportunidades de crear valor, el mercado es basto en oportunidades y gracias a la globalización podemos diversificarnos cuanto como deseemos, y tomar infinidad de estrategias.

La volatilidad está por los suelos, el mercado sufre una complacencia extrema pero no por ello tenemos atisbos de crisis en ciernes, tenemos unos resultados empresariales sanos y unos datos macroeconómicos que son razonablemente buenos y podemos esperar que esta tendencia continúe, porque no debemos olvidarnos de que las tendencias tienen inercia intrínseca y salvo un cataclismo no se cambian de un día para otro.

Podemos esperar que las empresas siguán con un camino alcista, pero tenemos que saber cuáles elegir, podemos esperar buenos precios y buenas rentabilidades pero debemos pensar que el escenario cambia, y no nos vale cualquiera, debemos buscar y adquirir empresas solventes, con ventajas competitivas claras y con una proyección de futuro sensata, por otro lado, podemos aplicar estrategias de cobertura con la que proteger nuestras carteras o poder aprovechar los problemas a corto plazo que nos provoquen caídas de más del 10% en los índices, pero que no podemos considerar crisis aun.

El mercado es una lucha, una guerra que día a día libramos muchas personas, y cuando uno compra otro tiene que vender, y ambos creen tener razón.