Endeudarse está a la orden del día. Es tan fácil que a veces lo hacemos hasta sin darnos cuenta, simplemente con usar nuestra tarjeta de crédito. El problema llega cuando la deuda se vuelve insostenible y entramos en una espiral. ¿Cómo actuar para salir de la deuda?

Hay muchas herramientas para terminar con las deudas, incluso cuando no tienes mucho dinero disponible. Pero antes de ponerlas en marcha conviene dar una serie de pasos concretos.

Pasos para salir de la deuda

Cuando caemos en una espiral de deudas es fácil no ver la salida y pensar “tengo muchas deudas y no puedo pagar”. Aunque cada caso es un mundo, todos pueden seguir estos dos pasos para terminar con su deuda.

- Dejar de generar deuda. La deuda es un monstruo que no para de crecer a no ser que tomes medidas. Si ya estás endeudado, resiste la tentación de pedir un nuevo préstamo, solicitar un crédito o caer en la trampa de las tarjetas de crédito. Deja de endeudarte. Si ya estás al límite y vas pagando un crédito con otro, habla con tus acreedores para pedir un periodo de carencia en los préstamos hasta que tengas listo tu plan de acción para salir de la deuda (en el siguiente punto te enseñamos cómo ponerlo en marcha). En último caso, si la situación es muy crítica habría incluso que estudiar una reunificación de la deuda.

- Ajustar los gastos e intentar generar algo de ahorro, por poco que sea. ¿Realmente te has endeudado por necesidad? Es fácil que no. Salvo que estés pidiendo un préstamo para pagar otro y tu situación sea crítica, seguro que puedes ajustar tu presupuesto. Da igual si este ajuste es muy pequeño, será un punto de partida para empezar con el método para salir de la deuda.

Una vez hayas seguido estos dos pasos podrás empezar a pagar la deuda.

El método para pagar las deudas

Si buscas salir de las deudas rápidamente este método para dejar de estar endeudado puede que no sea para ti. Es un método efectivo pero que no tienen por qué ser necesariamente veloz. El resultado dependerá, para empezar, de tu situación personal.

Esta fórmula se cimenta sobre cuatro pasos.

Primer paso. Haz un listado de todas tus deudas.

En otras palabras, conoce a tu enemigo y la cuantía real de tu deuda.

Segundo paso. Ordena tus deudas

En este punto hay dos corrientes: ordenar las deudas de mayor a menor según su cuantía o hacerlo en función del tipo de interés. Si ves que lo que haces funciona, es más fácil que sigas adelante. La fórmula más sencilla de lograrlo es ir eliminando deudas de la lista lo más rápido posible.

Desde un punto de vista estrictamente financiero tiene más sentido terminar antes con las deudas que cobran un mayor tipo de interés. El motivo es que son las que más dinero nos hacen perder a base de intereses.

Una opción mixta nos llevaría a ordenar las deudas aprovechando las virtudes de cada método. Si hay una deuda muy pequeña y fácil de abordar, se puede eliminar en primer lugar aunque el tipo que cobra no sea el más elevado.

Tercer paso. Amortiza anticipadamente la primera deuda de la lista.

Es más fácil decirlo que hacerlo, pero precisamente por eso es importante intentar ajustar el presupuesto y ahorrar. Ese ahorro servirá para hacer amortizaciones anticipadas de la deuda que hemos seleccionado e incluso pagar deudas atrasadas.

Otra opción para conseguir ese dinero extra es negociar con los acreedores. Si tienes deudas bancarias con varias entidades puedes pedir que apliquen un periodo de carencia de unos meses y usar ese dinero adicional para adelantar el pago de la primera deuda de tu lista.

Cuarto paso. Usa el dinero de la deuda que has pagado para amortizar anticipadamente la siguiente de la lista

En otras palabras, repite la operación anterior con la segunda deuda de tu lista. La ventaja es que ahora tendrás más dinero para salir más rápido de la deuda porque el primer préstamo habrá desaparecido.

Para terminar con todas tus deudas sólo hay que repetir este funcionamiento hasta llegar al final de la lista. Si la hipoteca es la que figura en último lugar, puedes parar. Centrarte en pagar la hipoteca anticipadamente puede no ser la mejor solución para tus finanzas personales si, además, no estás invirtiendo para planificar tu jubilación.

¿Cuánto sabes sobre finanzas?

Un ejemplo aplicado de esta fórmula para salir de la deuda

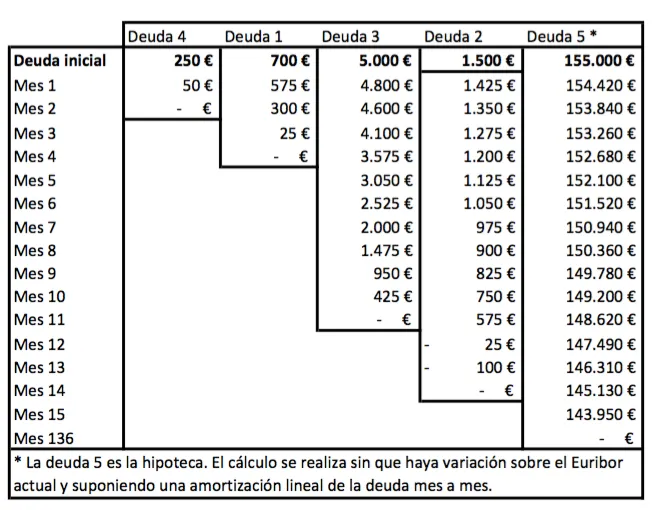

Para terminar de entender por qué este método funciona, nada como un ejemplo numérico. Vamos a ver el caso de Pedro, que tiene cuatro tipos de deuda diferentes que le gustaría eliminar.

- Deuda 1. Deudas de tarjetas de crédito por un importe de 700 euros y un tipo del 10% por el que paga 125 euros al mes.

- Deuda 2. Préstamo personal para pagar las vacaciones de 1.500 euros a un 5% con una cuota mensual de 75 euros.

- Deuda 3. Préstamo para el coche de 5.000 euros a un 8% con una cuota de 200 euros al mes.

- Deuda 4. Préstamo al 0% con el que financió su nueva televisión de plasma por 50 euros al mes y para el que le restan 250 euros por pagar.

- Deuda 5. La hipoteca a 20 años de la que restan 155.000 euros por pagar a un tipo de Euribor+1% y una cuota de 580 euros al mes.

Pedro empieza por ajustar su presupuesto, con lo que consigue ahorrar 150 euros al mes más que utilizará para pagar su deuda. A continuación, pasa a listar las deudas y definir qué deuda empezará a pagar primero.

Este será el orden:

- Deuda 4.

- Deuda 1.

- Deuda 3.

- Deuda 2.

- Deuda5.

En este caso empezará por la de menor interés porque en dos meses estará liquidada, liberando 50 euros más para acelerar el pago de la deuda. De hecho, en segundo mes ya podrá empezar a amortizar la segunda deuda de forma anticipada. Además, servirá darle confianza en la estrategia elegida. Este cuatro resume cómo irá pagando la deuda y cuándo terminará de hacerlo.

Tal y como hemos explicado, llegado el momento de afrontar la hipoteca habría que plantearse si no es mejor opción invertir. Lo que sí puede hacerse es negociar las condiciones y repasar si los productos asociados al préstamo merecen la pena, empezando por los planes de pensiones vinculados a la hipoteca.

Para saber qué productos necesitas, puedes empezar por descubrir tu perfil inversor.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.