¿Cuánto voy a cobrar de pensión al jubilarme? Esta es una de las preguntas más repetidas por los españoles porque quien más y quien menos es consciente de que sus ingresos se reducirán al jubilarse, aunque posiblemente también los gastos. La respuesta a esa duda está en la tasa de sustitución de las pensiones públicas.

Qué es la tasa de reemplazo de las pensiones públicas

La tasa de sustición es un indicador que mide la cobertura de las pensiones para mantener el poder adquisitivo. En otras palabras, relaciona tu último salario con la pensión pública que vas a cobrar al jubilarte y lo hace como un porcentaje del mismo.

Si la pensión y el último salario fuesen iguales, la tasa de sustitución sería del 100%, pero la realidad es muy distinta y siempre hay una pérdida de poder adquisitivo al jubilarte. Es decir, que tu pensión pública siempre será menor que tu último sueldo.

Cómo se calcula la tasa de sustitución

La fórmula para calcular la tasa de reemplazo es muy sencilla. Basta con dividir la pensión de jubilación entre el último salario y multiplicarlo por 100 para dar con el porcentaje.

A modo de ejemplo, si último salario era de 1.000 euros y tu pensión es de 800 euros, la tasa de sustitución será del 80%.

Para qué sirve la tasa de sustitución

Para el común de los mortales, este dato sirve para hacerse una idea rápida de cuánto cobrará de pensión sin tener que realizar más cálculos sobre su caso concreto. -si quieres hacerlos, aquí tienes una herramienta para calcular tu pensión pública- .

Desde un punto de vista más amplio, se utiliza para comparar los diferentes sistemas de pensiones europeos y en el resto del mundo. Así se puede saber hasta qué punto es generoso un sistema de pensiones.

La tasa de sustitución en España

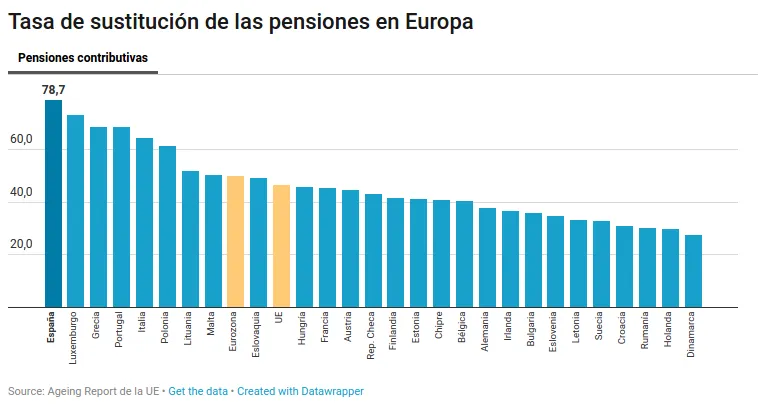

¿Cuál es la tasa de reemplazo en España? Según los datos de la Comisión Europa recogidos en el informe Ageing Report 2018 la tasa de sustitución en España es del 78,7%. La traducción es que de media tu poder adquisitivo será un 21,3% inferior si tus ingresos dependen exclusivamente de la pensión pública.

Esta diferencia entre tu último salario y la pensión se explica por dos motivos. El primero es que normalmente el sueldo suele ser mayor durante los últimos años de vida laboral. El segundo es la forma en la que se calcula la pensión publica, que utiliza las cotizaciones de los últimos 21 años para dar con la base reguladora de tu pensión.

La clave para saber si esta pérdida de poder adquisitivo es elevada o aceptable es compararla con la del resto de países de nuestro entorno. Y ahí salimos más que bien parados. España tiene la tasa de sustitución más alta de la Unión Europea, muy por encima de la media comunitaria, situada en el 46,3% y de la Eurozona, que escala a 49,9%.

Sólo Luxemburgo, con un 72,9% y Grecia (68,4%) y Portugal (68,3%) se acercan a la media española para sus pensiones contributivas. El siguiente gráfico resume las diferencias:

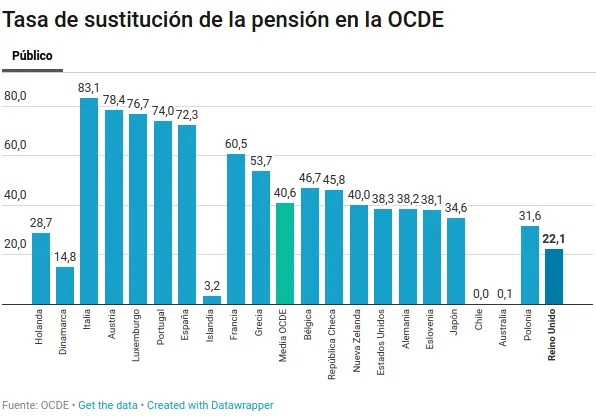

Lo mismo ocurre cuando se compara con los de países de la OCDE. El informe Pensions at a Glance 2017 de la OCDE arroja conclusiones similares. La tasa de reemplazo española según sus cálculos para el periodo 2016 es de 72,3%, muy por encima del 65,8% de media de la OCDE.

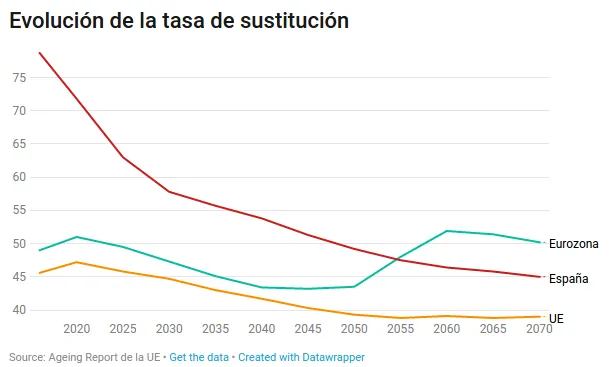

Estos datos muestran la situación actual pero ¿Qué podemos esperar en el futuro? ¿Aumentará la tasa de sustitución hasta el 100% o disminuirá? El acuerdo del Pacto de Toledo para actualizar las pensiones al IPC debería hacer que el procentaje español suba a corto plazo.

Las previsiones de la UE no son tan positivas. Desde Europa estiman una caída generalizada de este porcentaje. De hecho, según sus cálculos en 2070 apenas será del 45% en España. De hecho, en 2025 ya habría descendido hasta el 53%.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.