EL AÑO DE LA 2ª DE LAS DOS PRÓXIMAS RECESIONES

No sé si es así o si solo me lo parece a mí pero en estos días he visto más artículos que nunca con pronósticos para el año que empieza. Todos los que he leído parecían razonables y bien argumentados, entre ellos este de Reuters Breakingviews:

http://bvpredictions.com/

o este de George Magnus:

http://www.prospectmagazine.co.uk/blogs/george-magnus/the-year-when-politics-will-trump-economics

Por eso parece reiterativo hablar una y otra vez de lo mismo. En realidad, desde que a finales de abril publiqué un artículo en la web de la Cadena SER comentando el peligro que para la economía global representaba la caída de precio de las materias primas (que curiosamente coincidió con el mes de los máximos de los mercados de renta fija y variable) el análisis prácticamente no ha cambiado En ese artículo, del que incluyo también el enlace, estaba dicho lo más relevante, aunque aún no se hubiera producido la devaluación del yuan ni la caída de la Bolsa china, ni estuviera tan clara la recesión industrial global (ya en marcha ahora) o la caída del comercio mundial:

http://cadenaser.com/ser/2015/04/30/economia/1430376863_237386.html

Los problemas de la economía china y de otros países emergentes

La fortaleza mantenida del dólar desde que en marzo de 2015

llegó a su nivel más alto frente al euro

La caída adicional del

precio de las materias primas

La débil productividad de la

economía norteamericana

La falta de inversiones

El

empeoramiento de los beneficios empresariales

…

De modo que, para no ser reiterativo en algo que fue novedad pero ya no lo es, lo mejor será hablar de las perspectivas de los mercados para 2016, intentando no dejarse influir mucho por esta apertura “con fuoco” o apertura con furia de las Bolsas de Extremo Oriente en el primer día hábil de 2016.

Bolsa

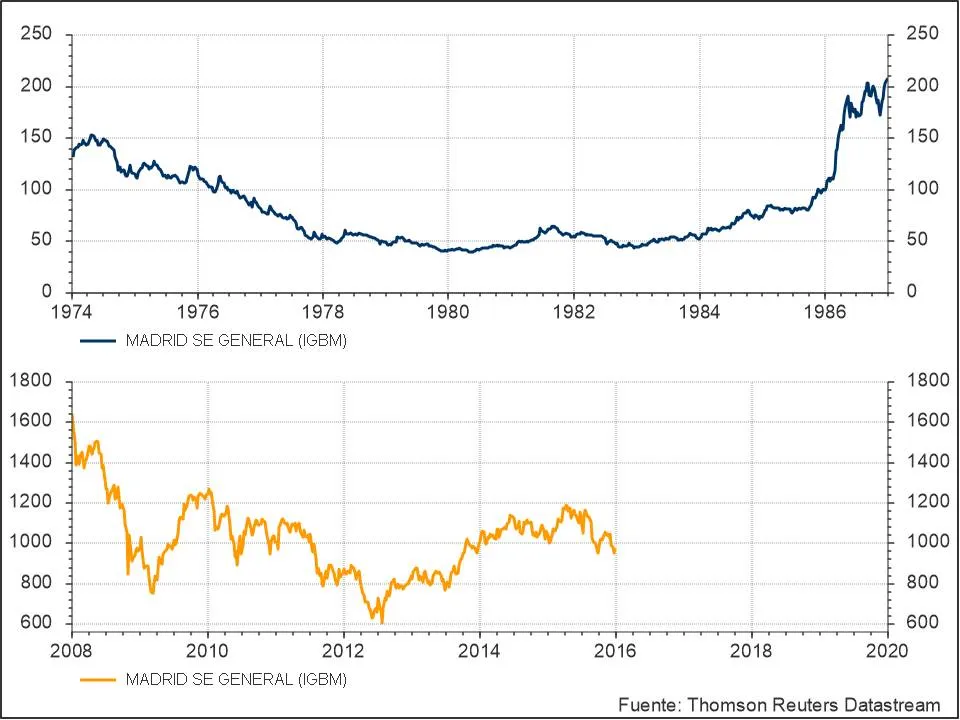

Quienes leyeran mi último libro, “Como acabar de una vez por todas con los mercados”, solo tienen que acudir al gráfico de la página 295 en que se compara el Nikkei 225 con la Bolsa española para adivinar cuál es, desde la perspectiva del chartismo histórico, lo que considero el desarrollo más probable para la Bolsa este año: un IBEX 35 al que le queda entre un 10% y un 15% adicional de caída para completar un 35% de pérdida desde los últimos máximos cercanos a 12.000.

Por si ese gráfico de Thomson Reuters Datastream no fuera suficiente,

incluyo este otro (también de Thomson Reuters) que ya he utilizado

otras veces aquí o en Twitter, comparando la situación actual tras la

crisis financiera de 2008 con la crisis bancaria vivida en España en

los años 1980s. La conclusión es la misma: podríamos ver una caída

hasta los niveles de 7.800-8.000.

A pesar de la mala apertura de las Bolsas en el primer día del año, y puestos a arriesgar, me inclinaría porque ese 15% de bajada sea la diferencia entre un 10% de subida y un 25% de caída posterior para, por tanto, en algún momento del año perder solo ese 15% respecto al 31 de diciembre e iniciar después una fuerte recuperación. Pero en esto, los dos criterios mencionados difieren un poco..

Eurodólar

Tras haber apostado en libro y artículos que el eurodólar se iría hasta 1,00-1,05 $/€, y tras tener muchas dudas durante el verano de 2015, mi conclusión desde primeros de septiembre fue que ya estaba todo el pescado vendido y que el eurodólar tendría que iniciar un cambio de tendencia (es decir, se iniciaría un largo período de fortaleza del euro). Desde entonces, han pasado ya cuatro meses (diez meses desde que en marzo el eurodólar llegara a 1,0456$/€) y un período tan largo de movimiento lateral entre 1,05 y 1,17, me refuerza en ese convencimiento basado, la verdad sea dicha, en el escaso historial que tenemos de flotación libre del dólar. Todo apunta a un comportamiento como el de 2000-2002 y, por tanto, a que se está preparando un cambio de tendencia.

Materias primas

Tras la conclusión anterior para el eurodólar, su reverso no podría ser otro que el de concluir que la caída del precio de las materias primas está casi completada. Digo “casi” porque, aunque índice dólar y materias primas sean imágenes especulares, no tienen por qué ir marcando el paso día a día. De modo que se pueden producir grandes desfases entre ambos, como ya ocurrió entre 1984 y 1986.

Petróleo

Tras pulverizar el objetivo de 70 a 80 dólares por barril que yo le asignaba al Brent en “Como acabar de una vez por todas por los mercados” (en el momento de escribir el libro estaba en 110$/barril) y por lo tanto casi duplicar la caída prevista entonces, mi siguiente objetivo fue consistentemente de 40$/barril (incluso cuando a principios de año 2015 el Brent rebotó hasta casi 70 $/barril). Pues bien, ha llegado cuatro dólares más abajo pero sigo creyendo que estamos en su suelo de este ciclo. Algo que es coherente con lo dicho para el dólar y el resto de materias primas.

De no ser así, entraríamos una vez más en aguas sin cartografiar, algo que podría ocurrir perfectamente dado el desfase entre la velocidad a la que han caído los precios de las materias primas y el recorrido del eurodólar (mucho menor que el que correspondería a esa caída) y sobre todo el desfase con los tipos reales del dólar.

Oro

El año pasado por estas fechas (en un comentario aquí en Unience el 5 de enero) yo mantenía que seguiría el declive secular del precio del oro pero sin descartar un fuerte repunte (que podría ser de hasta del 35%). No fijaba el momento en que esto podría producirse porque me parecía que 2015 podría ser algo prematuro. Ahora, en cambio, creo que ya está en sazón y que ese repunte debería ocurrir durante 2016.

Tipos de interés nominales y reales

Aquí también ha sucedido lo previsto: los tipos de corto plazo han seguido estando cercanos a cero (era la parte más fácil de las predicciones) y los tipos de interés reales (tipo nominal menos inflación) de la deuda pública de los EEUU a diez años han subido con fuerza: si a comienzos de 2014 (y en el gráfico incluido en “Como acabar de una vez por todas con los mercados”) estaban en 1,26%, poco más de un año después, en la primavera de 2015, habían subido prácticamente a 2,60%. Es decir, el tipo real se había duplicado en ese período. Al terminar 2015 había retrocedido a 1,80%.

Para 2016 no es probable que veamos enormes cambios (algo que sería coherente con que el eurodólar siga su movimiento lateral unos meses más) aunque la tendencia seguirá siendo creciente, tras ese retroceso hasta el 1,80% mencionado.

Y poco más, por ahora. La palpitante actualidad exigiría un comentario sobre lo que está sucediendo en los mercados el primer día del año en que están abiertos pero de eso estarán hoy cargados los medios de comunicación y Twitter.

La 2ª de “Las dos próximas recesiones”

La economía de los EEUU acumula ya seis años y medio de expansión. Mirando su historia está claro que la probabilidad de que continúe es ya muy baja. El resto de la economía mundial no está en un estado boyante: recesión en Canadá, Rusia, Brasil,… Cuasi recesión en Japón, Suiza, Finlandia.. Datos erráticos en Singapur (tras ser negativo su PIB en el 3er trimestre, en el cuarto ha crecido fuerte y deja el crecimiento interanual de su PIB en 2% al terminar el año) pero recesivo en otras ciudades-estado (Macao y Hong Kong)..

En 2016 se pondrá a prueba si la recesión global pronosticada en 2009 se produce o no (recordemos que esa recesión se situaba a caballo entre algún momento de 2016 y 2017).

A las predicciones les pasa algo parecido a lo que les sucede a las partículas elementales según el principio de Heisenberg: que el puro hecho de observarlas ya cambia su comportamiento. Pues aquí igual: una vez que las haces ya no hay manera de poder controlar su pista de manera objetiva, hasta tal punto están influidas para quien hizo la predicción por la pura circunstancia de haberla hecho.

De nuevo, ¡Feliz Año 2016 y que Dios reparta suerte!