El inesperado giro de guión en el juego de tronos de las grandes tecnológicas

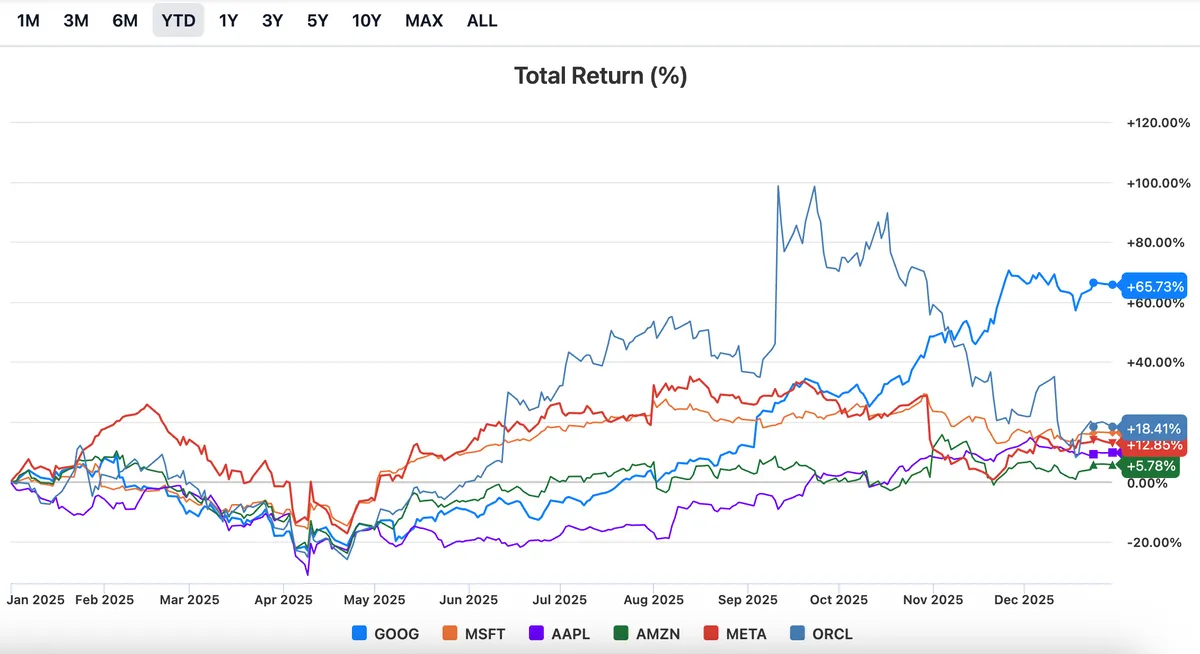

Alphabet sube un 66% en 2025 y supera a Microsoft, que tiene un 28% de OpenAI, en capitalización

Gemini le está comiendo cada vez más cuota de mercado a ChatGPT, gracias a sus progresivas mejoras

El mercado ha empezado a castigar a las empresas que están emitiendo más deuda para financiar la inversión en IA

2025 ha terminado muy distinto a como empezó la gran batalla de las tecnológicas por sentarse en el trono del futuro: el de la inteligencia artificial.

A comienzos de año, el consenso parecía claro. En ese pulso entre gigantes, Alphabet, la matriz de Google, era la que más tenía que perder. Su negocio estrella —el buscador— parecía amenazado por el auge de los chatbots de IA generativa, con OpenAI y ChatGPT liderando la narrativa.

Sin embargo, el mercado ha dado la vuelta al guion.

Para sorpresa de muchos, Alphabet ha sido la gran ganadora en rentabilidad de 2025 entre las big tech: una revalorización cercana al 66%, a falta de dos sesiones para cerrar el año.

Eso la ha llevado a rozar los 3,8 billones de dólares de capitalización, superando a Microsoft y sentándose ya en la mesa de las dos mayores compañías del mundo por valor bursátil: Nvidia, en torno a los 4,5 billones (llegó a tocar los 5 en octubre), y Apple, con unos 4 billones.

El Rey estaba más cuestionado que nunca

La primera mitad del año fue complicada. Alphabet iba claramente por detrás de sus competidores. La narrativa dominante era que las IAs generativas estaban “comiéndole la tostada” en el buscador, erosionando su ventaja competitiva histórica.

Pero el relato empezó a cambiar cuando la compañía comenzó a mostrar datos tangibles de la integración de su propia IA en Search: primero con Overview y después con el modo IA. A eso se sumó un salto cualitativo en su propio modelo, Gemini, que fue ganando tracción mes a mes y recortando terreno a ChatGPT.

El punto de inflexión llegó con los resultados del tercer trimestre. Alphabet superó por primera vez los 100.000 millones de dólares de ingresos trimestrales, con un Google Cloud creciendo en torno al 34–35% interanual, expansión de márgenes y un libro de pedidos de varios años vista que disipó uno de los grandes miedos del mercado: el del capex sin retorno en IA.

La conclusión fue clara: la IA dejaba de ser promesa para convertirse en motor real de crecimiento en Search, YouTube y Workspace. Y todo ello sobre una base de valoración que partía con más descuento que Microsoft o Amazon.

El arsenal secreto que cambia el equilibrio de poder

Por si fuera poco, Alphabet anunció el lanzamiento de chips propios, como las TPUs Ironwood, reduciendo la percepción de dependencia de terceros como Nvidia. En un contexto de cuellos de botella y tensiones en la cadena de suministro, este detalle no es menor.

Con dudas previas ya descontadas en precio, el resultado ha sido un comportamiento sobresaliente en los últimos tres meses… a costa de sus competidores. Un ejemplo claro es Microsoft, que en ese periodo incluso acumula una caída cercana al 5%.

Conviene recordar que Microsoft posee en torno al 27% de OpenAI, por lo que el riesgo de que modelos alternativos —como Gemini— sigan ganando cuota pesa cada vez más en su valoración.

El nuevo gran rival empieza a mostrar debilidad

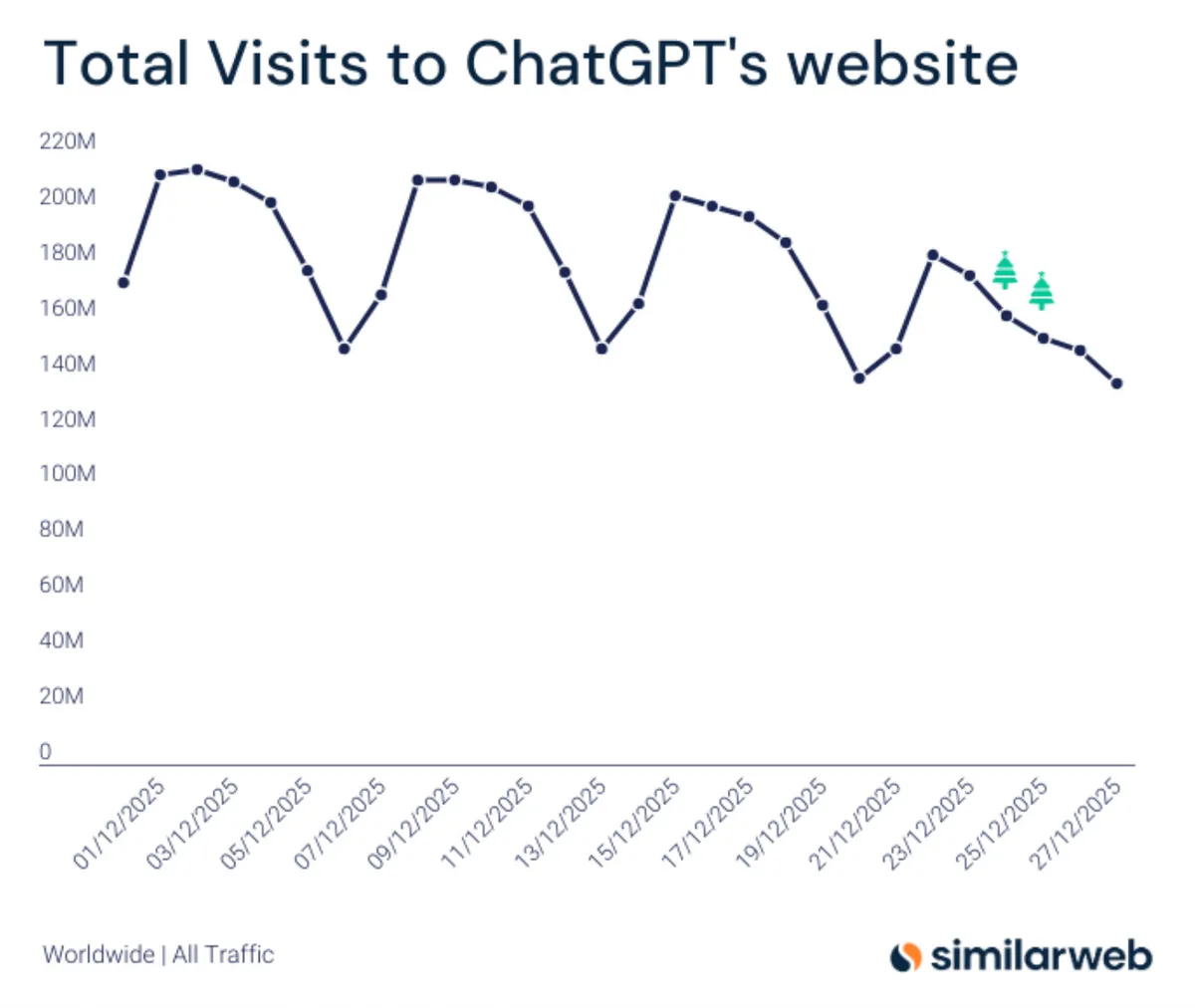

La evolución del tráfico no ayuda. Ni en términos absolutos —con caídas semana a semana en el último mes— ni, sobre todo, en términos relativos, según los datos de similarweb.

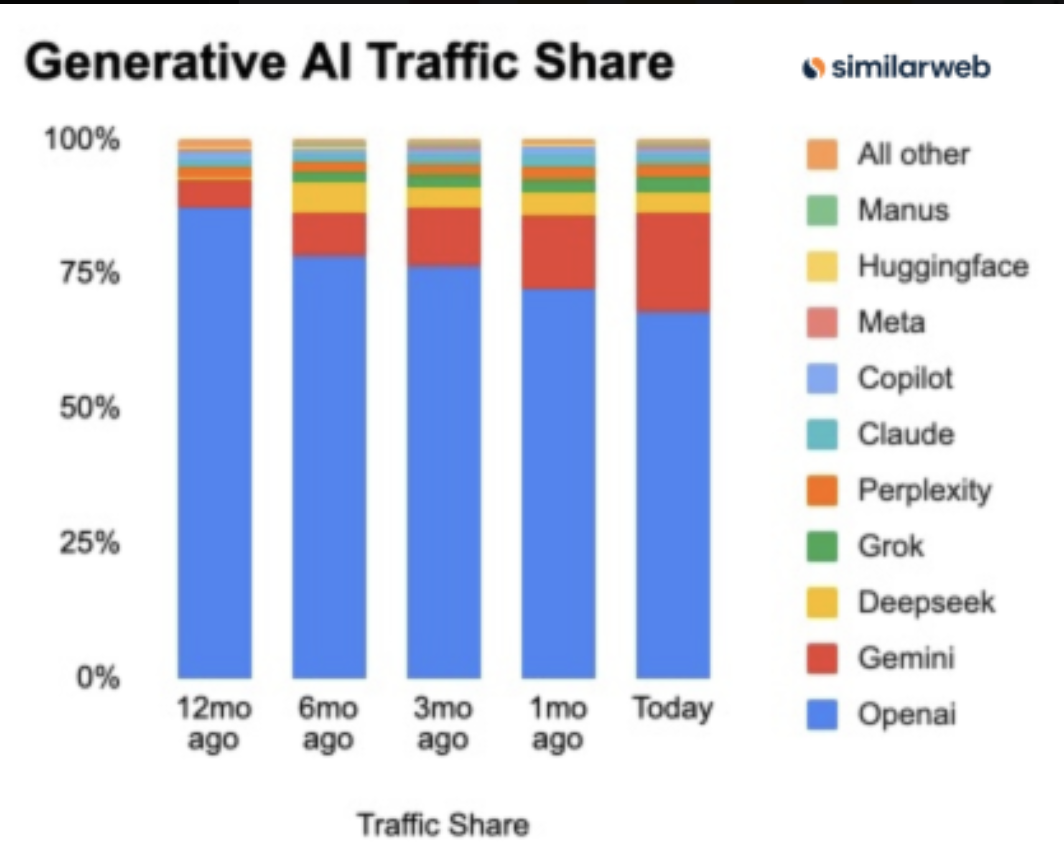

En apenas un año, ChatGPT ha pasado de concentrar cerca del 90% de cuota de mercado al 68%. Una pérdida muy relevante, explicada en gran parte por el auge de Gemini, que ha multiplicado por más de tres su cuota, acercándose ya al 20%.

No hay datos oficiales, pero el consenso descuenta que OpenAI sigue perdiendo miles de millones de dólares cada trimestre, con la rentabilidad aún lejos. Si el crecimiento se frena, el escenario se complica.

Habrá que estar muy atentos a una posible salida a bolsa, que se rumorea para finales de 2026 o 2027. Ahí se conocerán cifras reales y no solo estimaciones. Pero, desde mi punto de vista, el riesgo de problemas serios en OpenAI se ha disparado con el éxito de Gemini.

Entre otras cosas porque Alphabet juega con una ventaja difícil de replicar: un arsenal de caja enorme, alimentado por negocios muy rentables. No es menor recordar que ha sido la empresa que más beneficios ha generado en la bolsa estadounidense en su último ejercicio fiscal: más de 152.000 millones de dólares.

Además, a pesar del lanzamiento de la última versión de ChatGPT, la 5.2, los rankings de calidad siguen favoreciendo claramente a los modelos de Alphabet.

Mucha dispersión en la parte final del año

Mientras tanto, el mercado ha castigado con fuerza a las compañías que han salido con más intensidad a financiar la carrera de la IA vía deuda. Oracle ha llegado a caer más de un 40% desde su máximo anual, y Meta cerca de un 17%.

Aunque eso sí, no hay que generalizar sobre la situación financiera del sector, según Álex Fusté, economista jefe de Andbank: "El ecosistema, en su conjunto, no muestra signos de estrés financiero sistémico, ni una dependencia peligrosa del crédito. Al contrario: la estructura de financiación es, en términos agregados, saludable y prudente", explica en este análisis.

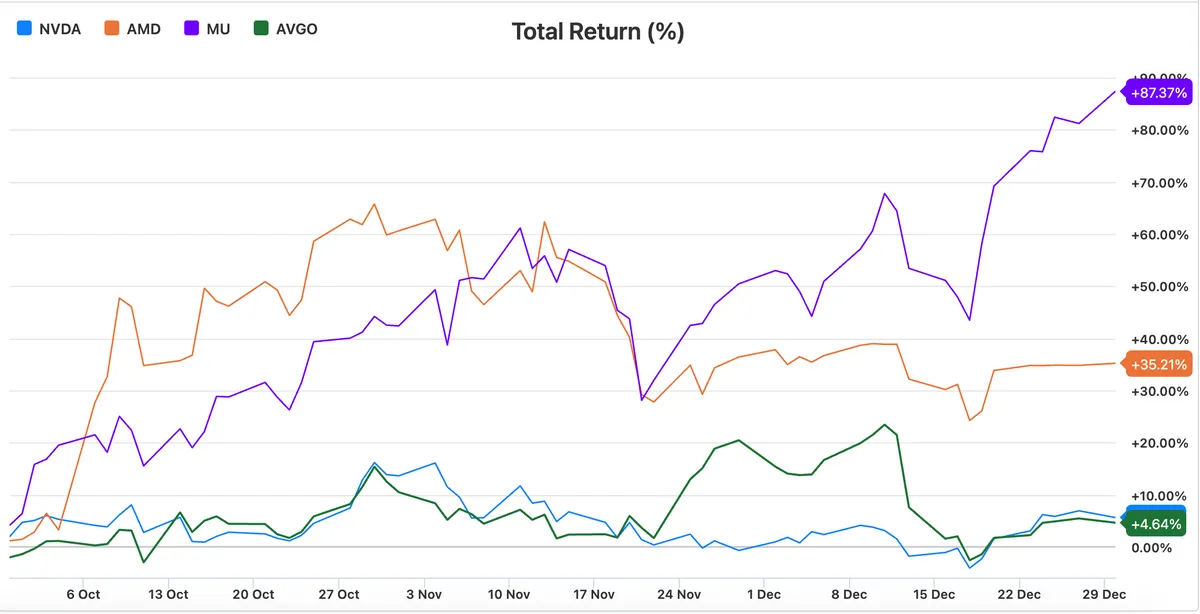

Tampoco cerrarán el año en máximos históricos los grandes fabricantes de chips, pese a resultados espectaculares en el conjunto de 2025. Nvidia y Broadcom subirán en torno al 40%, pero han corregido desde finales de noviembre. AMD ronda el 80%, con ajuste similar en la recta final.

La estrella del año dentro del subsector ha sido Micron Technology, que sí cerrará en máximos, con una revalorización cercana al 250%. Precisamente había quedado rezagada por dudas sobre su papel en la IA, y ha sido el giro en beneficios y previsiones lo que la ha catapultado.

El poder nunca se pierde: solo cambia de manos

En conjunto, 2025 ha sido un año espectacular en rentabilidad para casi todo el sector tecnológico, si miramos solo el marcador final. Pero con lecturas muy distintas según avanzaban los meses.

Alphabet parece reclamar de nuevo el trono de hierro, que en realidad ha ocupado durante gran parte de la historia de Internet. Y ojo, porque su victoria puede teñir de rojo a algunos competidores en 2026.

También puede interesarte

- Fondos para invertir en tecnología

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026