Hipotecas más baratas: ¿Vale la pena esperar a las nuevas bajadas que vienen?

El otro día un conocido me contó que le habían concedido una hipoteca a 30 años a un tipo fijo del 1,4%, con algunas condiciones adicionales, sí, pero al 1,4%. Y que se lo contó a otro amigo y fue al banco y todavía le mejoraron la oferta.

Se trata de una consecuencia más del giro bestial que han dado los tipos de interés en Europa desde hace un mes y medio. En concreto, desde el presidente del BCE, Mario Draghi, pre-anunció un nuevo bazooka de medidas monetarias extremas en Sintra.

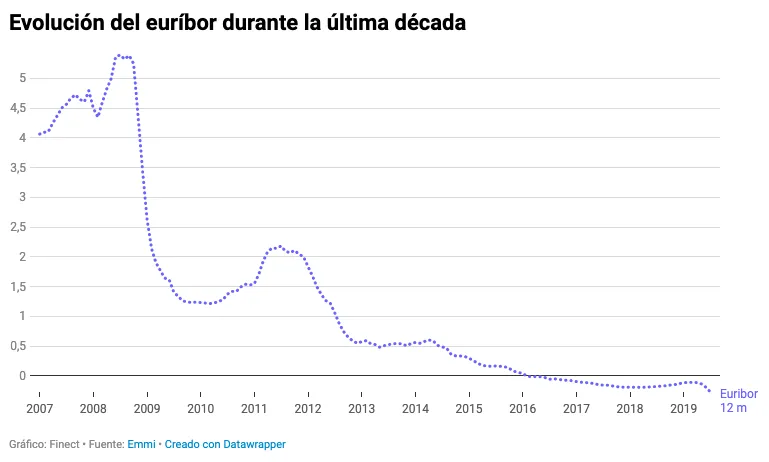

A la espera de un nuevo recorte de tipos, el euribor ya lo ha descontado: está en mínimos históricos, por debajo del -0,3%, y la previsión es que siga bajando, para alegría de los hipotecados a tipo variable.

En mi caso, por ejemplo, tengo una hipoteca con diferencial del 0,45%, con lo que cuando me llegue la revisión casi no voy a pagar intereses, si continua esta tendencia, que parece que seguirá como comentaba Pedro Calvo en nuestra reciente conversación.

El caso es qué hacer si te vas a comprar ahora una casa y necesitas una hipoteca para financiarla. Imaginemos por un momento que hemos superado el debate tipo fijo - tipo variable y que nos quedamos con la primera fórmula. Por lo que sea, por planificar mejor las finanzas familiares, por no tener sobresaltos, porque pensamos que la inflación se acabará disparando... Por lo que sea.

¿Qué podemos encontrar? De momento, en las webs de las entidades y en los comparadores de hipotecas aún no se ha trasladado del todo el último bajón de los tipos. Parece que si uno quiere encontrar precios como los que contaba al principio del post, hay que llamar o irse a las sucursales y pelear (muy interesante el post Aventuras en Hipotecalandia de @inversormillennial ).

El movimiento del último mes en las expectativas de tipos aún no se ha trasladado del todo a los precios. Primero, porque muchas entidades todavía están reorientando su estrategia tras la aprobación de la nueva ley hipotecaria. Y segundo, porque hay un desfase entre los precios del mercado y el rediseño en las condiciones de los préstamos en las entidades.

Entonces, la pregunta obvia para alquien que se está planteando ahora es... ¿Compro ya o espero a que bajen un poco más las hipotecas?

Pues comparto a continuación tres numeritos para tener en cuenta a la hora de decidir.

Imaginemos que necesitamos una hipoteca por 250.000 euros, a tipo fijo, a 30 años. ¿Cuántos intereses acabaríamos pagando al final de la vida del préstamo...

- Si contratamos al 2%, acabaríamos pagando 82.657 euros en intereses

- Si contratamos al 1,5%, 60.608 euros en intereses

- Si contratamos al 1%, 39.475 euros en intereses

Todo esto, sin tener en cuenta amortizaciones parciales adicionales ni demás, sólo con el cálculo fijo.

Como se puede ver, cada medio punto porcentual supone unos 20.000 euros extra de intereses en la vida del préstamo. Por lo tanto, puede acabar suponiendo una diferencia muy significativa.

Quizá para alguien que quiera comprar casa ahora, sería interesante intentar cerrar ahora el acuerdo de compra venta y señalizarlo... Pero no ejecutar la compra hasta septiembre-octubre, donde probablemente podrá conseguir una hipoteca mucho más atractiva. ¿No os parece?

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.