Pedro Sánchez hace bien: con sus 105.000 euros en planes dependerá menos de la pensión pública

Muchos medios publicaron este domingo que Pedro Sánchez, el secretario general del PSOE, tiene más de 80.000 euros en planes de pensiones privados, así como otros muchos miembros de la ejecutiva de su partido.

En realidad, la noticia no es nueva, porque los datos están publicados en la web de transparencia del PSOE. Pero el tema ha recuperado actividad a raíz del gran debate social sobre las pensiones... Y quizá de la falta de otros temas de actualidad en estos días de fiesta. De hecho, la cifra publicada en la noticia es de 2016 y ya está desfasada.

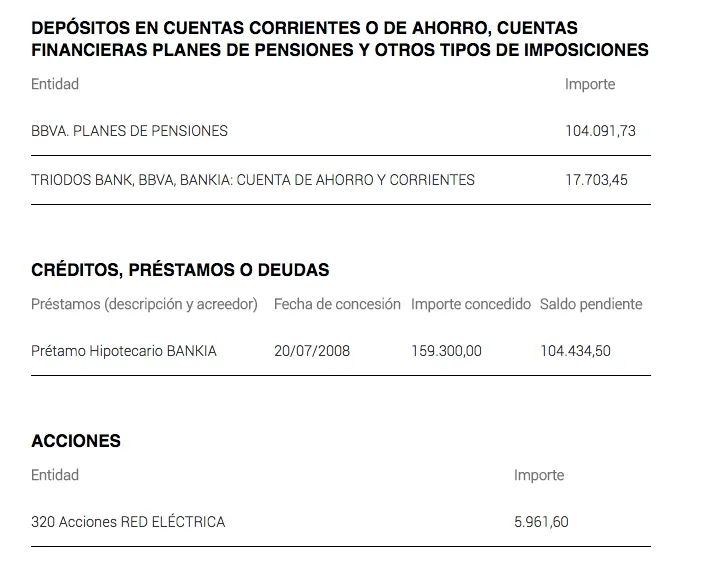

El ahorro de Sánchez en planes de pensiones de BBVA ya supera la barrera de los 100.000 euros, según la última información publicada por el líder socialista en la web del PSOE, de la que está obtenido el pantallazo que muestro a continuación:

DATOS ACTUALES DE PEDRO SÁNCHEZ, según la web del PSOE

Imagino que el aumento del último año (de podría deberse a que haya traspasado su plan de pensiones de las cortes a uno de la entidad, pero son sólo conjeturas mías a la vista de estas cifras, porque no se puede realizar aportaciones a planes por encima los 8.000 euros al año.

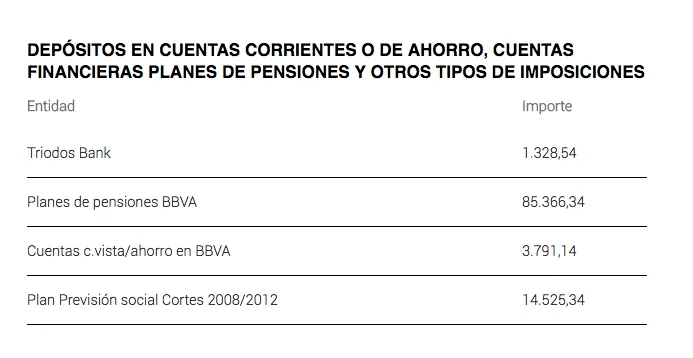

DATOS DE 2016 DE PEDRO SÁNCHEZ, según la web del PSOE

En fin, por lo que leo en muchos comentarios de esta noticia en Internet, la gente está criticando mucho a Pedro Sánchez por este asunto. Entiendo que sobre todo lo hacen por la incoherencia de criticar que el PP esté pidiendo a la gente ahorrar para poder afrontar mejor su jubilación, al mismo tiempo que él sí lo hace.

No les falta razón en esto, aunque es lo habitual en el juego de la política. Se trata de criticar las medidas del adversario político para reforzar a tus votantes o atraer a nuevos, aunque tu realidad personal no siempre esté 100% alineada.

Pero si dejamos la política a un lado (en la medida de lo posible cuando uno habla de políticos), creo que Sánchez y sus compañeros de partido hacen bien. Es imprescindible ahorrar a largo plazo para la jubilación si un día nos queremos jubilar.

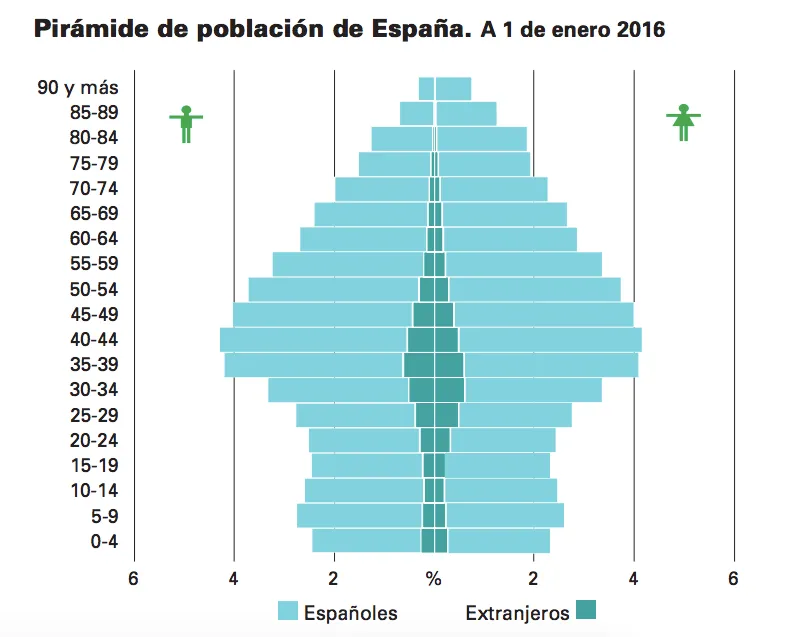

La generación de Sánchez, que tiene ahora 46 años, lo tendrá complicado. Quienes ahora tenemos entre 35 y 50 años vamos a vivir lo peor del invierno demográfico español, desde el punto de vista del sistema de pensiones.

Somos la parte más gorda de la pirámide poblacional y por debajo la cifra de personas (y de potenciales trabajadores) se va reduciendo a marchas forzadas. Cuando pretendamos jubilarnos, será el momento en que la relación entre el número de personas trabajando y los pensionistas sea más alto. Es decir, el punto de nuestra historia en el que habrá menos que repartir entre más personas.

Lo importante, por lo tanto, es ahorrar para la jubilación si es que realmente queremos retirarnos de verdad, si no queremos depender sólo de la pensión pública, que forzosamente irá perdiendo poder adquisitivo por puras matemáticas.

Y, si no lo hace, será porque lo estamos pagando con impuestos todavía mucho mayores a los actuales. Saldrá de un bolsillo o de otro, pero seguro que de los mismos pantalones.

Ya cada uno que lo haga en planes de pensiones, como Sánchez, en fondos de inversión o en ladrillo... Cada cual según sus preferencias y su perfil de riesgo.

Y si lo hace en planes de pensiones, que lo haga eligiendo uno con un buen track record histórico y con menores comisiones, para que le vaya bien en el futuro y disponga de una cantidad mayor al jubilarse, con la que complementar la nómina pública.

Aquí 'pildorita' para hacer cálculos al respecto

¿Cuánto tendrás al jubilarte ahorrando todos los meses?:

Mejores depósitos a plazo fijo

Descubre los mejores depósitos bancarios a plazo fijo de 2026.