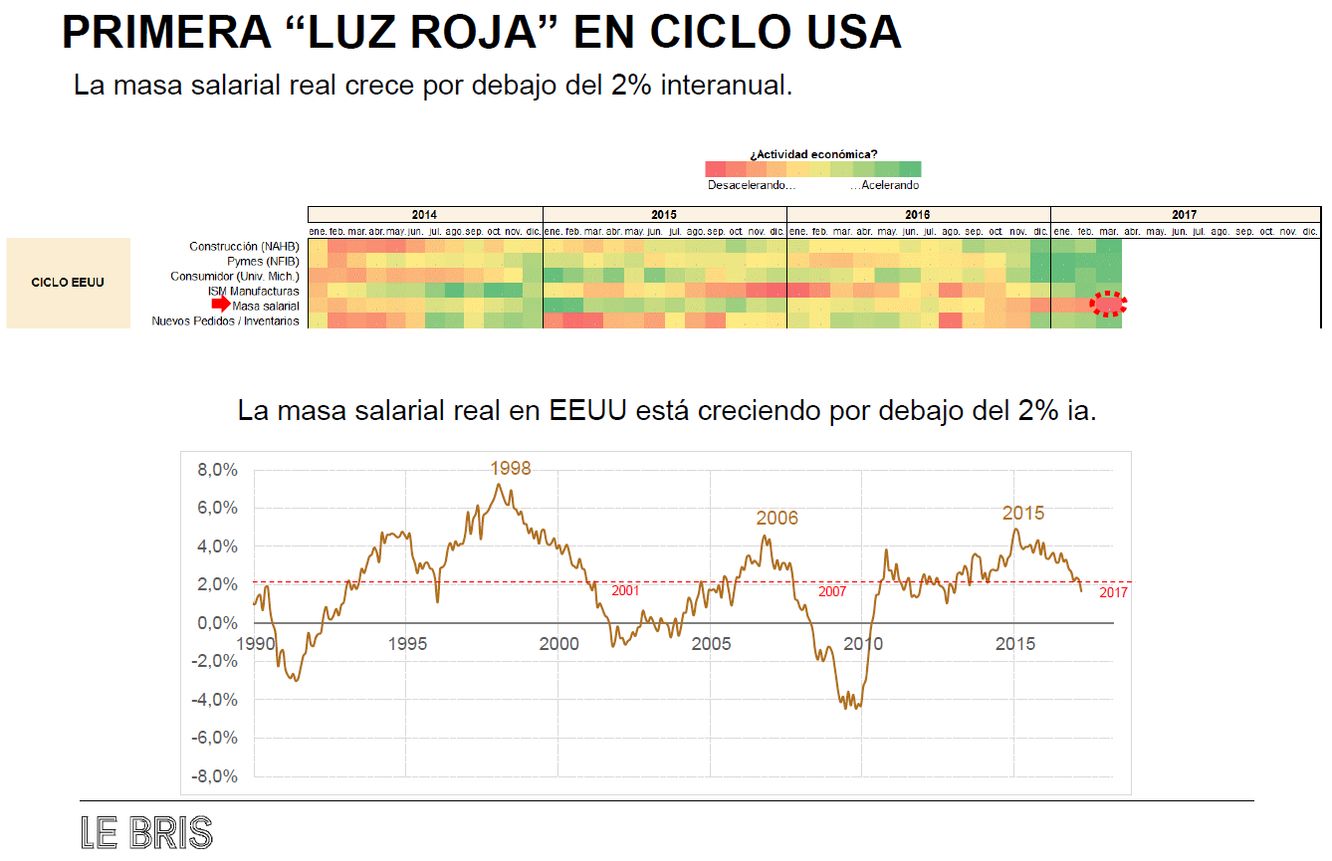

En marzo nuestro indicador adelantado de ciclo de Estados Unidos repuntó de forma significativa, confirmando el buen estado de forma de la economía. Pero el crecimiento de la masa salarial real por debajo del 2% interanual constituye la primera señal de alerta. El motivo es que la masa salarial suele empezar a desacelerar varios meses antes de que la economía entre en recesión, siendo el 2% el nivel a partir del cual en otras ocasiones se ha confirmado la recesión.

En esta ocasión, la moderación del ritmo de avance de la masa salarial real se debe al efecto combinado de los tres componentes -empleo, salarios e inflación-, los cuales analizamos a continuación:

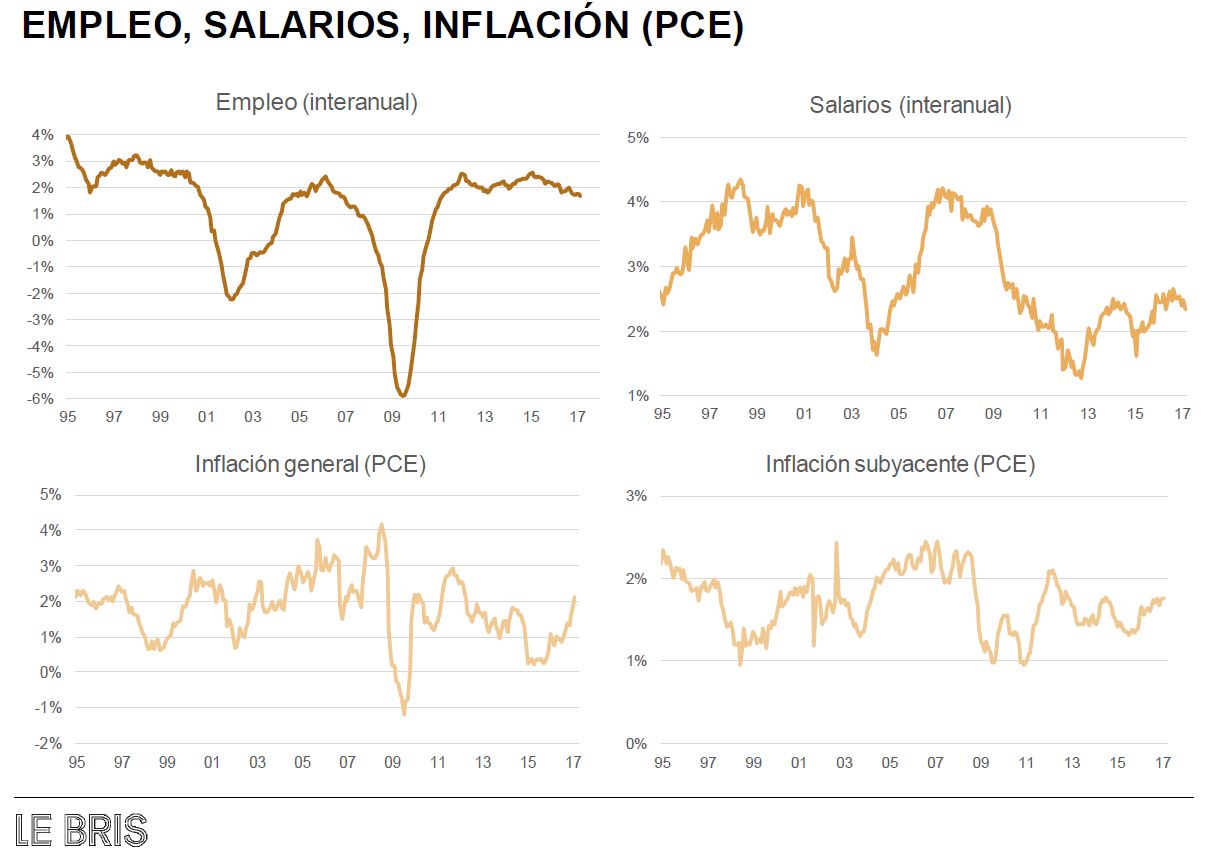

EMPLEO: La relajación del ritmo de crecimiento del empleo está siendo el principal factor explicativo de la desaceleración de la masa salarial. Dese mayo de 2015 el empleo ha crecido a un ritmo medio del 1,8% interanual (1,7% en marzo), por debajo del crecimiento del 2,5% observado en algunos meses de 2015 y del 2% de crecimiento medio registrado desde marzo de 2010 (mes a partir del cual se empezó a crear empleo tras la crisis financiera).

SALARIOS: Los salarios están creciendo a una tasa interanual del 2,3%. Si bien en algún mes puntual de 2016 llegamos a ver repuntes del 2,5% y 2,6%, los salarios aún crecen varias décimas por encima de la media registrada durante este último periodo de dinamismo en el mercado laboral (2,1%). Con la actual tasa de paro, algunas encuestas de clima empresarial hablan de mayor presión desde la vertiente salarial. De hecho, si analizamos los datos de los últimos 15 años, el nivel actual de la tasa de paro ha sido compatible con aumentos salariales del 3%.

INFLACIÓN: la evolución al alza de la inflación ha sido también un lastre para la evolución de la masa salarial en términos reales. Con la estabilización del petróleo en torno a los niveles actuales, es previsible que la tasa de inflación modere su avance durante lo que resta de año, aunque el riesgo está en lo que pueda suceder en la tasa subyacente.

Antes de emitir cualquier valoración, resulta indispensable revisar la evolución de la masa salarial real en el contexto de otros indicadores. Así, en el gráfico siguiente expresamos la evolución de nuestro indicador adelantado de ciclo de Estados Unidos desde el año 1995, con los periodos de recesión y el mes en el que la masa salarial real empieza a crecer por debajo del 2%. [ SEGUIR LEYENDO]