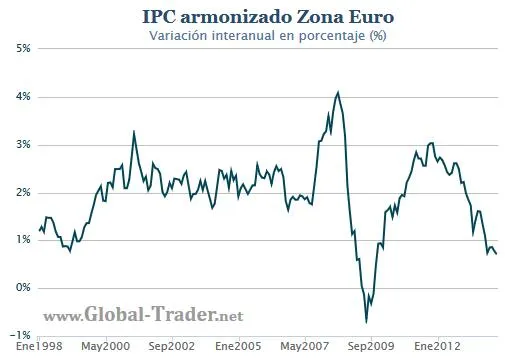

Deflación en Europa: ¿tiene Draghi la situación bajo control?

Para mi primer post en Unience voy a comentar simplemente el último

dato de inflación para la zona euro en Febrero,

usando los gráficos del proyecto que estoy desarrollando en

www.global-trader.net,

para ilustrar ese temor del que se habla últimamente: ¿puede

haber deflación en Europa? ¿Está infravalorando ese riesgo Draghi?

El dato de febrero 2014 salió en 0,7% frente al 0,8% que se

esperaba. Una vez más, parece que la inercia de los precios a la baja

es fuerte. Sin duda, este dato esconde una realidad deflacionaria,

puesto que es una media de medias: es media europea de datos

nacionales que a su vez son medias de varios sectores. Dicho de otro

modo, hay parcelas de la economía que están en clara DEFLACIÓN (la

telefonía por ejemplo), lo cual no es necesariamente malo. Recordemos

que por Deflación debe entenderse una caída de precios

generalizada y mantenida en el tiempo, que se

auto-alimenta. Este último punto es importante. Por eso actualmente

sólo se puede hablar de inflación baja, no de deflación. En Japón el

70% de los componentes de la cesta estaban en deflación; hoy en Europa

sólo el 25% de la cesta está en deflación.

Sin embargo, la lectura positiva es que la INFLACIÓN SUBYACENTE, la

que excluye alimentos y energía, por definición más volátiles, vuelve

a repuntar con fuerza y se sitúa en el 1%. Eso es una buena noticia,

que parece darle la razón a Draghi. Veremos.

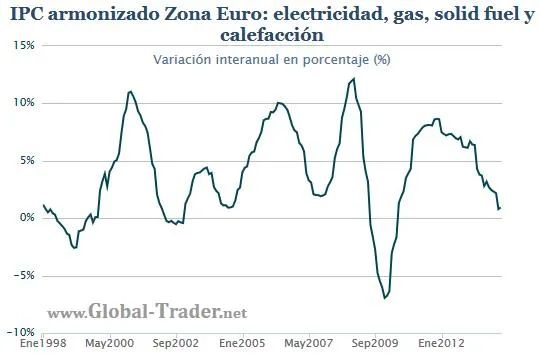

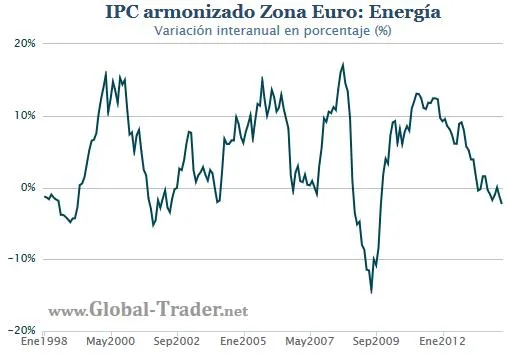

En anexo pongo gráficos sectoriales, donde en algún caso vemos un

fuerte repunte en los últimos meses (agua y servicios relacionados con vivienda).

Sin grandes pretensiones ni conclusiones, el objetivo es ilustrar

simplemente esa realidad de la que se habla a veces sin tener en mente

los gráficos, los datos reales.

El riesgo deflacionista en Europa parece hoy por hoy

exagerado. La fortaleza del euroque se

suele citar, tiene un efecto pasajero: si se aprecia, se abaratan las

importaciones, y eso provoca caída de precios de importación, pero

sólo una vez. En cuanto a las bajadas de

sueldos en países periféricos en Europa, ocurre lo mismo: el

impacto es temporal, único. Cuando dejan de caer, dejan de tirar de la

inflación hacia abajo, el efecto se para. Y por tanto, no puede haber deflación.

Gráficos sectoriales: