La rentabilidad neta de gastos de Snowball acumulada en 2021 es del 8,8%. Asimismo, les recordamos que rentabilidades pasadas no son garantía de rentabilidades futuras.

A continuación, y a modo de referencia, les mostramos la evolución de Snowball y del índice mundial en euros incluyendo reinversión de dividendos:

|

Rentabilidad acumulada |

2021 |

1 año |

3 años |

5 años |

Inicio |

|

Snowball |

8,8% |

18,3% |

58,4% |

95,2% |

98,1% |

|

MSCI all country world (€) |

20,9% |

29,8% |

46,7% |

83,1% |

105,1% |

|

Diferencia |

-12,1% |

-11,5% |

11,7% |

12,1% |

-7,0% |

|

Rentabilidad anualizada |

3 años |

5 años |

Inicio |

||

|

Snowball |

16,6% |

14,3% |

10,6% |

||

|

MSCI all country world (€) |

13,6% |

12,9% |

11,1% |

||

|

Diferencia |

2,9% |

1,5% |

-0,5% |

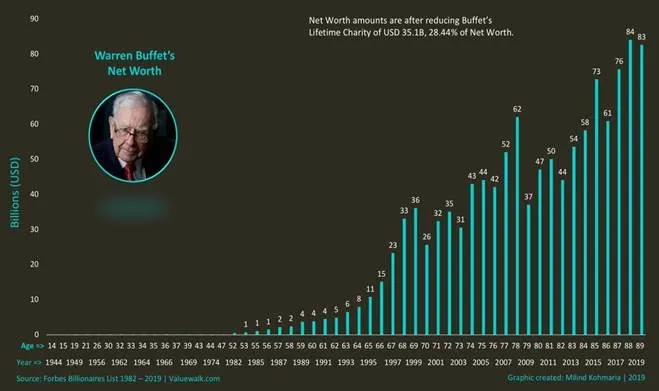

El pasado día 30 de agosto el mejor inversor de la historia y tercer hombre más rico del mundo, Warren Buffet, cumplió 91 años. Desde aquí le felicitamos en su 91 aniversario y le estaremos siempre agradecidos por todas las enseñanzas que a lo largo de su carrera ha ido compartiendo. Gracias a él, entre otros, empezamos a familiarizarnos desde edades muy tempranas con conceptos sencillos, pero de gran relevancia, como que el precio es lo que pagas y valor es lo que obtienes, el margen de seguridad, la importancia de la reinversión de los beneficios no distribuidos, la magia del interés compuesto a lo largo del tiempo o, en una etapa más reciente, la inversión en calidad, entre otros. En este sentido, aprovechamos esta Newsletter para tratar sobre el efecto del tiempo en la inversión.

Warren Buffet es muy conocido por el público en general pero lo que poca gente sabe es que el 99% de su patrimonio lo consiguió después de su 56 aniversario.

¿Qué hubiera sucedido si Warren Buffet se hubiera jubilado con 65 años y se hubiera dedicado a jugar al golf? Pues que seguramente ninguno de nosotros lo conoceríamos y hubiese sido un muy buen inversor sin más. De hecho, Warren Buffett compró su primera acción con 11 años y según él “No sé por qué desperdicié ese tiempo de antemano. Empecé tarde”, dijo.

Vamos a mostraros un ejemplo para explicar a qué se refiere Warren:

Imaginemos una persona que ahorra todos los meses 200 euros y los invierte con una rentabilidad del 6%. Esto es lo que habría acumulado en el momento de la jubilación a los 65 años:

- Empezando con 20 años: 527.031 euros.

- Empezando con 30 años: 276.058 euros.

- Empezando con 40 años: 135.916 euros.

- Empezando con 50 años: 57.662 euros.

- Empezando con 60 años: 13.965 euros.

Cuanto antes empecemos, más dinero habremos aportado. Sin embargo, no tiene por qué ser así. Si empezamos pronto podemos llegar a aportar menos dinero y tener más capital acumulado sólo gracias a los efectos del interés compuesto a lo largo del tiempo. Para entenderlo, vamos a poner dos casos con la situación anterior. Imaginemos que Juan tiene 20 años y es consciente de la necesidad de empezar a invertir cuanto antes y del poder del interés compuesto. Como es consecuente, todos los meses ahorra e invierte 200 euros con una rentabilidad del 6%. Lo hace hasta los 35 años, momento en el que dedica esos 200 euros a ahorrar para la universidad de su hijo. Eso sí, el dinero que ha acumulado hasta entonces lo sigue invirtiendo a ese 6%. Por su parte, Pedro ha esperado para empezar a ahorrar e invertir. Por fin, con 35 años, se decide a hacerlo e invierte esos mismos 200 euros al mes y lo hace hasta su jubilación a los 65 años, también con una rentabilidad del 6%. ¿Quién tendrá más dinero llegado el momento? La respuesta correcta es Juan. Al jubilarse, su patrimonio será de 331.179 euros, mientras que el de Pedro alcanzará los 195.851 euros. Y lo más sorprendente de todo es que Pedro habrá puesto mucho más dinero de su bolsillo. En concreto, 36.000 euros más. Es decir, ha realizado un esfuerzo mucho mayor porque no ha podido aprovechar tan bien el interés compuesto.

Para ser puristas, el factor tiempo juega a favor del inversor siempre y cuando este haga un análisis y selección de inversiones en el que paga un precio inferior al valor del instrumento, sea el que sea, y este crezca con el tiempo. De lo contrario, si selecciona inversiones pobres o de baja calidad y de dudosa recuperabilidad el factor tiempo jugará en su contra ya que la propia destrucción de valor presionará a la baja el precio y los rendimientos de la inversión seleccionada.

Ahora ya sabes por qué el mejor momento para empezar a ahorrar e invertir es ahora, no mañana, y en activos de calidad que generen valor a sus propietarios.

Como siempre, nos ponemos a su entera disposición para aclarar cuantas dudas o preguntas tengáis.

Atentamente,

Josep Mussons Caldés

Presidente de Snowball Value, SICAV

Número ISIN: ES0126219007