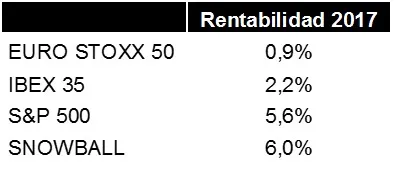

La rentabilidad neta de gastos de Snowball acumulada en 2017 es del +6,0%. Asimismo, les recordamos que rentabilidades pasadas no son garantía de rentabilidades futuras.

A continuación, y a modo de referencia, les mostramos la evolución de los principales índices desde principio de año:

En el comentario de este mes vamos a tratar sobre la ventaja competitiva de efecto en red. Como comentamos en la Newsletter anterior ( ver link adjunto), desarrollaremos cada ventaja competitiva existente explicándola para facilitar su mejor entendimiento con ejemplos reales de la cartera actual.

En primer lugar, y para situar al lector, recordamos que las ventajas competitivas son aquellas características especiales estructurales que confieren la capacidad a ciertas empresas de alcanzar unos rendimientos superiores de manera sostenible en el tiempo. Asimismo, una empresa puede llegar a tener más de una ventaja competitiva (si bien es poco habitual, en Snowball intentamos que ese sea el caso de nuestras participadas) pero lo que realmente es de importancia capital no es la mera existencia en sí misma, sino su sostenibilidad en el tiempo, pues de ello depende la sostenibilidad a largo plazo de esos retornos superiores comentados anteriormente. En esta Newsletter y próximas pondremos ejemplos “sólo” de la ventaja más evidente de una de nuestras participadas para que queden claro los conceptos y os ayude a entender un poco mejor uno de los pilares sobre los cuales se sustenta la filosofía de inversión implementada por Snowball.

Efecto Red

Éste efecto surge cuando el valor de un producto o servicio aumenta a medida que más personas utilizan dicho producto o servicio. Por tanto, el valor dependerá de cuántos usuarios lo usan. Es decir, los antiguos usuarios se ven beneficiados por la entrada de nuevos usuarios, y asimismo, los nuevos usuarios también se verán beneficiados por los actuales usuarios del producto o servicio.

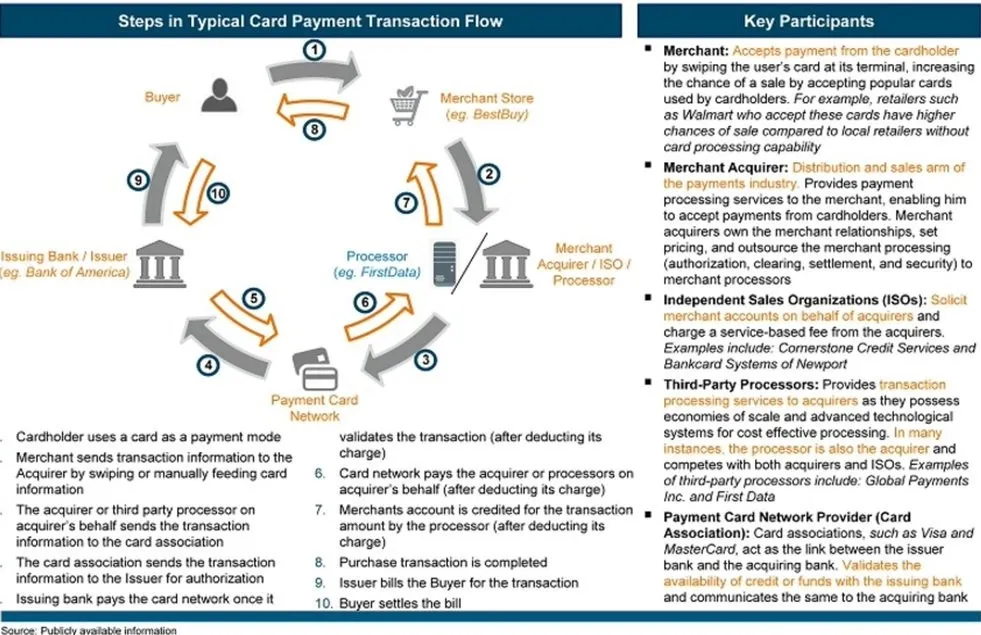

Un ejemplo de “efecto red” lo tenemos con Visa y Mastercard. A medida que más consumidores usan tarjetas de crédito y débito, más comercios las aceptan, creando así un círculo virtuoso o efecto bola de nieve. Si un cliente de un banco quiere pagar con su tarjeta lo más probable es que esta use los servicios de Mastercard o Visa. La función de estas empresas es la de conectar consumidores, bancos y comercios. El uso de tarjetas facilita las transacciones a turistas, evita la pesadez de llevar dinero en efectivo, disminuye el riesgo de robo, provee facilidad de pago de grandes cantidades, reduce o incluso puede llegar a eliminar costes de transacción, etc.

El resultado final es que un cliente que disponga de una tarjeta Visa o Mastercard, puede pagar en prácticamente cualquier lugar del mundo sin ningún tipo de problema. Esta es la verdadera ventaja competitiva.

Esta extensa red constituye un activo muy valioso debido a que es muy complicado por no decir casi imposible de replicar por un tercero o nuevo competidor en el mercado. El competidor que intentara entrar en este negocio tendría que conseguir emitir millones de tarjetas a los potenciales consumidores y hacer que los comercios utilicen datafonos integrados con su tecnología. Este tipo de ventaja competitiva es muy difícil de replicar por parte de la competencia puesto que es construido a base de meterse en la “conciencia” de la gente que lo usa. Es un concepto de conciencia social que Warren Buffett denominó “cuota de mente”. Cada vez que pagas con tu tarjeta de crédito (Visa o Mastercard) piensas (o, simplemente no lo piensas porque lo das por hecho) en rapidez, sencillez, pago seguro, etc.

Poco a poco vamos a ir evolucionando hacia un mundo sin efectivo ( ver noticia adjunta donde Dinamarca está en fase de prohibir el uso de efectivo). No obstante, todavía el 85% de las transacciones entre consumidores que se hacen en el mundo son en efectivo (sobre todo debido a los países emergentes como China donde recién están empezando a transicionar, ver link adjunto). Esto explica porque, a pesar de ser empresas muy grandes, Mastercard y Visa crecen anualmente a tasas por encima del 10%, pues la penetración es escasa en grandes mercados como son los emergentes y, en consecuencia, el potencial de crecimiento sigue siendo elevado.

Para los que tengan un especial interés en cómo funciona el sistema de pago por tarjeta, adjuntamos un gráfico explicativo a continuación.

Por otro lado, otros ejemplos de efecto red que nos afectan a nuestra vida cotidiana son, por ejemplo: Microsoft con sus productos: Word, Office y Windows; Apple con su ecosistema de aplicaciones y hardware o Ebay con sus subastas (los compradores están en eBay porque los vendedores están ahí y viceversa).

Por último, queremos destacar que si bien el “efecto de red” es muy poderoso y seguramente es la ventaja competitiva más fuerte hay que ir con cuidado cuando se analiza ya que el efecto de red también funciona a la inversa. Es decir, si por algún motivo, un cierto número de personas deja de interesarle estar, por ejemplo, en Facebook, se producirá un efecto arrastre sobre el resto de personas (yo me desapunto porque mis amigos no están) y el circulo virtuoso del efecto en red puede volverse en contra de la empresa.

Nos ponemos a tu disposición para profundizar en cualquier duda que puedas tener.

Atentamente,

Josep Mussons Caldés

Presidente y Gestor de Snowball Value, SICAV

jmussons@snowballsicav.com

www.snowballsicav

.com

Número ISIN: ES0126219007