Annualcycles ha cerrado el mes de abril con una subida del 3,15% en comparación con las subidas del 3,96% del Ibex35 y del 5,13% del Eurostoxx50. En el global del año 2018 recuperamos el positivo con un rendimiento del 0,40% respecto al 0,86% del Eurostoxx 50 y el aún negativo – 0,63% del Ibex35.

Resultados actualizados cada día en www.annualcycles.com

En el último informe, el mes de marzo, ya comentamos que abril es el mes más alcista en la renta variable desde el punto de vista estacional. Pensamos que podía producirse un rebote inminente y así ha sucedido. Esto nos ha permitido mantenernos en positivo por noveno año consecutivo.

Los tipos de interés y el petróleo que también estaban en su pauta alcista, han respetado. El primero sobretodo en EEUU, ha tocado unos máximos del 3,043% del bono a 10 años. EL segundo ha llegado a niveles de 75$. Aunque es un nivel razonable comparado con la media anterior de los años 2011-2014, que rondaba los 100$, opinamos que ya no es tan barato y esto no beneficia en nada a las economías que no disponen de esta materia prima.

Teníamos grandes expectativas sobre el mes de abril, hemos estado en el rengo alto de nuestra inversión en renta variable y esto nos ha permitido captar gran parte de la subida.

En cuanto a la renta fija seguimos sin realizar compras desde junio del año pasado. Hemos aprovechado la última parte del rally del petróleo para alguna operación más, como ventas de PUTs, por ejemplo Schlumberguer.

GESTIÓN DEL MES

Hemos vendido las acciones de Tower International a un precio de 29,9615 el 30/4, habían entrado en cartera a 20,3 el pasado 20/5/16. Reconocemos que en estos años de gestión hemos sido bastante hábiles en la elección de valores, pero nos ha costado bastante deshacernos de algunos que estaban en un nivel de maduración elevado. Suponemos que es por dos motivos: uno es el crecimiento casi constante del fondo, que ha obligado a estar más atento en donde invertir las nuevas aportaciones que no en desinvertir, el segundo es también el gestor, “mea culpa” por la tradición de invertir siempre los ahorros en activos a largo plazo. Nos hemos propuesto el objetivo de escoger uno o dos activos con menor potencial de la cartera y rotarlos.

Operaciones con opciones, aparte de las opciones sobre índices nos han vencido PUTs vendidas en:

NEWMONT MINING

La única minera de oro que tenemos en cartera. En sus pautas alcistas solemos vender PUTs y en sus pautas bajistas vender CALLs. En este caso el pasado 12 de marzo nos comprometimos a comprar la acción a 37$ y por ello cobramos una prima de 0,89$ por acción el 20/4, día en que finalizaba el compromiso. Si nos fijamos, en 39 días que duró la operación, la prima del seguro era del 2,46% o un TAE del 23%.

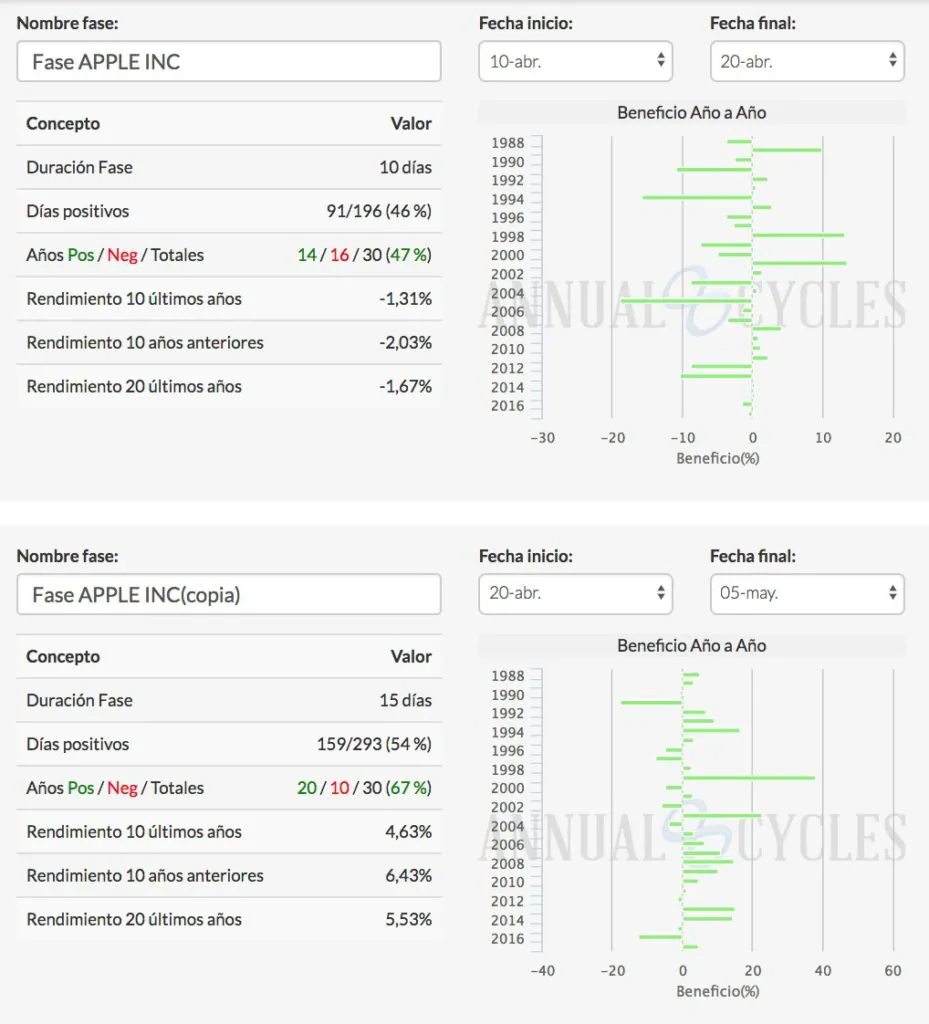

APPLE

Nos esperábamos una corrección seguida de una recuperación en las acciones Apple, según su estacionalidad.

Pautas:

Aunque no teníamos previsto esta operación, Apple corrigió de 177 a 164 entre los días 18/4 y 23/4. Lo vimos como una oportunidad, y nos comprometimos a comprarla a 162,5 durante 4 días (hasta el 27/4) cobrando 0,94 por ello.

¿Y cuando sale mal, que haces?

El viernes 27/4 estaba rondando el valor de 162,5 y decidimos no hacer nada, porque es lo más barato. Corríamos el riesgo de adjudicación y así fue. Como estábamos al inicio de la pauta alcista no nos preocupaba tener en cartera acciones de Apple unos días y nuestra estrategia consistiría en vender la CALL en caso de que se nos adjudicaran, cobrando prima por la PUT y por la CALL.

El lunes 30/4 nos comprometimos a vender las nuevas acciones que teníamos en cartera de Apple el viernes 4/5 (vendimos CALLs), strike 165 cobrando 4,3$. En caso de ejecución de la CALL habríamos cobrado:

- 0,94 prima de la PUT

- 2,50 de diferencia entre el strike de la CALL y de la PUT

- 4,30 de prima de la CALL

- 7,74

En el momento de escribir estas líneas, Apple ha hecho el siguiente movimiento:

- 18/4 178,8 (máximo)

- 27/4 162,32 (cierre) (adjudicación con strike 162,5)

- 4/5 184,25 (máximo)

Como ya hemos dicho en un artículo con anterioridad, el mercado siempre se equivoca, hemos de decidir si ponernos nerviosos cuando hay una corrección y vender o dejar en manos de un profesional que esté pendiente de intentar aprovechar estas oportunidades.

Otras dos opciones que han salido bien han sido Heinneken y Basf. Una operación que ha salido mal ha sido la venta de PUTs Sanofy, que nos ha entrado en cartera a un precio de 68€ menos la prima cobrada.

El ejemplo nos muestra que cuando vendemos una PUT, tenemos en cuenta varias circunstancias:

- El activo lleva una corrección con la consecuente alza de volatilidad.

- Disponemos de un margen de seguridad entre el precio al cual nos comprometemos y el strike.

- Cobramos una prima.

Las tres circunstancias hacen que cuando se nos adjudica algún activo, suele ser a un precio razonable.

Como cada mes, ponemos varios ejemplos para que se entienda el resultado del fondo, no es un informe exhaustivo. En todo caso, el equipo gestor siempre está disponible para cualquier duda que pueda tener un partícipe actual o alguien interesado en serlo.

OPERATIVA MES DE MAYO

En el mes de mayo los índices generales tienen una pauta bajista o lateral y los tipos de interés están muy cerca de sus máximos anuales, al igual que el petróleo. Esto hemos de tenerlo en cuenta en la inversión media, hemos empezado mayo con una inversión del 17% inferior a como empezamos en abril, no ha sido un cambio brusco, a medida que los índices recuperaban íbamos deshaciendo riesgo. Las propias PUTs vendidas/roladas entraban en zona de desaparición.

Sin embargo, hemos detectado varios activos que se comportan muy bien en esta época. Entre ellos destacamos los Biotech, si os habéis dado cuenta hace tiempo que han dejado de estar de moda, es posible que haga meses o años que ya no os ofrecen fondos de este tipo. El comportamiento de los últimos tres años ha sido bastante pobre.

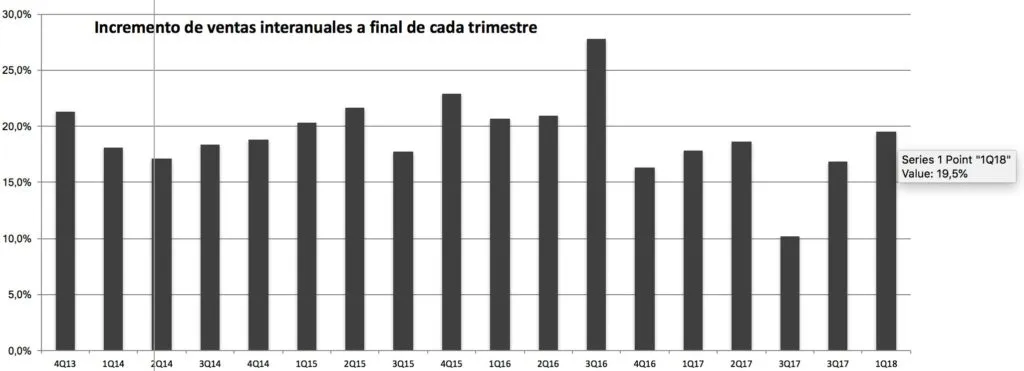

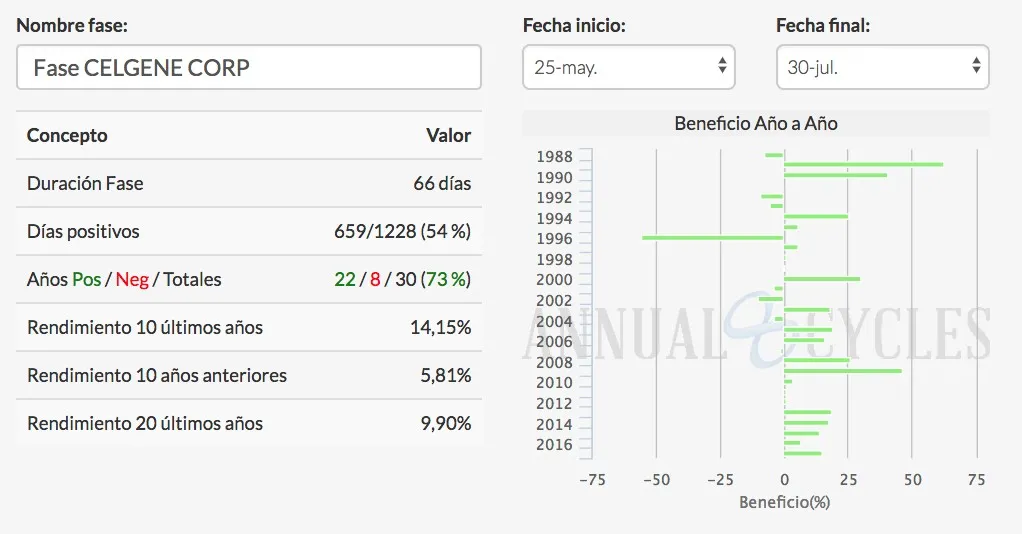

No estamos muy invertidos y las pocas que tenemos han corregido como es el caso de Celgene. Vemos gráfico de ventas y cotización (azul) trimestrales.

Está a niveles similares de 12/2013 mientras que las ventas han casi doblado. Esto ha situado su Per cercano a 10.

El gráfico histórico del precio nos recuerda que no es fácil encontrar el momento de entrada en la compañía. Cengene tuvo una cotización similar entre 12/2016 y 06/2012. ¿El inversor que invirtió en 2006 era un mal inversor? Entre 06/2012 y 09/2017 multiplicó prácticamente por 5.

Podríamos decir que cumple el tradicional gráfico de: expectativa, crecimiento, maduración, pero aún previendo algún problema futuro en algún medicamento, La cuestión es si creemos que se merece estar en un grado de maduración tan elevado con un incremento de ventas cercano al 20% interanual.

Por lo tanto, estas compañías suelen comportarse bien en verano. Aprovecharemos la oportunidad que nos brinda el precio de algunas Biotech.

También estamos empezando a buscar algunas oportunidades en renta fija, antes de su cambio de tendencia en verano.

Annualcycles pertenece a la gestora Gesiuris, S.G.I.I.C. con registro en la CNMV 426

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.