Un corto resumen de ideas de la Conferencia de Magallanes Value, dónde ayer compartí tarde de Conferencia con:

@MRDV, @yoko, @marquint, @pcalvo11 @felito30.

Como siempre, entre el vídeo de Conferencia y las aportaciones, ya está casi todo dicho:

III Conferencia Anual Magallanes Value Investors

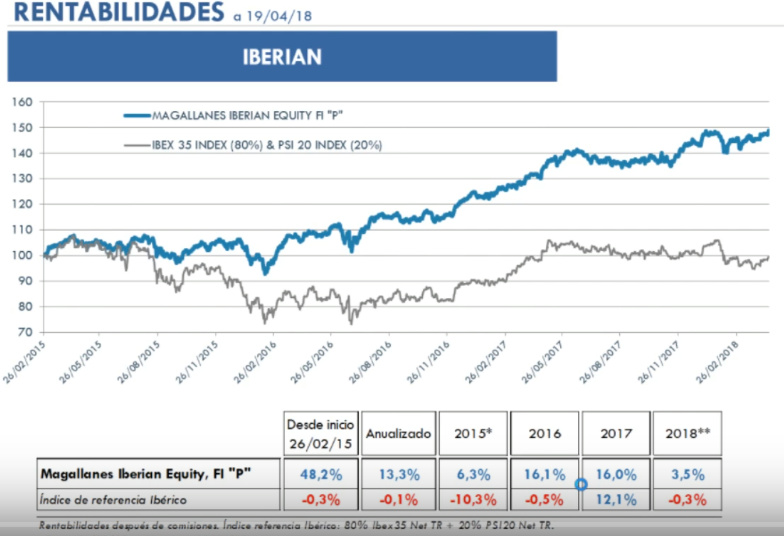

Fondo Ibérico en Zona de máximos históricos. OJO!!! A falta de 50M€ para cerrar, y estos ya han demostrado que llegado el momento, cierran :-)

-Rentabilidad anualizada desde inicio > 13%.

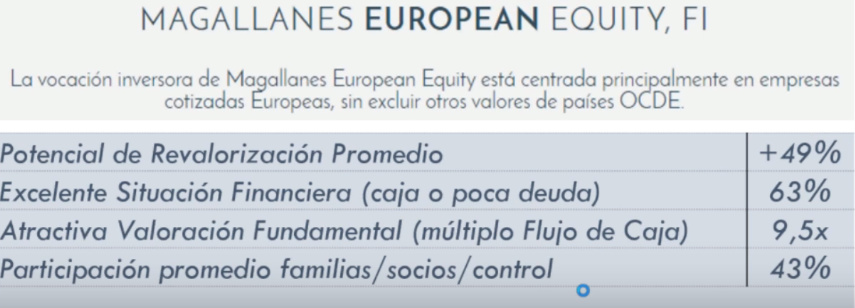

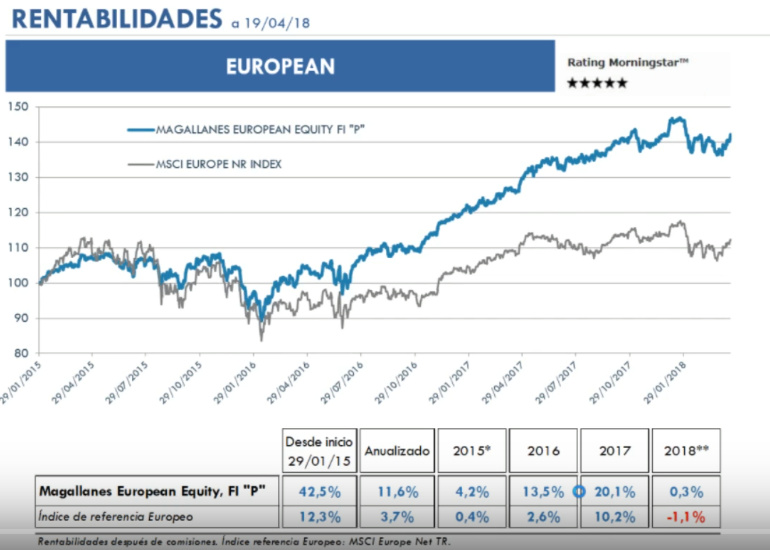

Fondo Europeo en Zona de Altos.

- Rentabilidad anualizada desde inicio > 11,5%

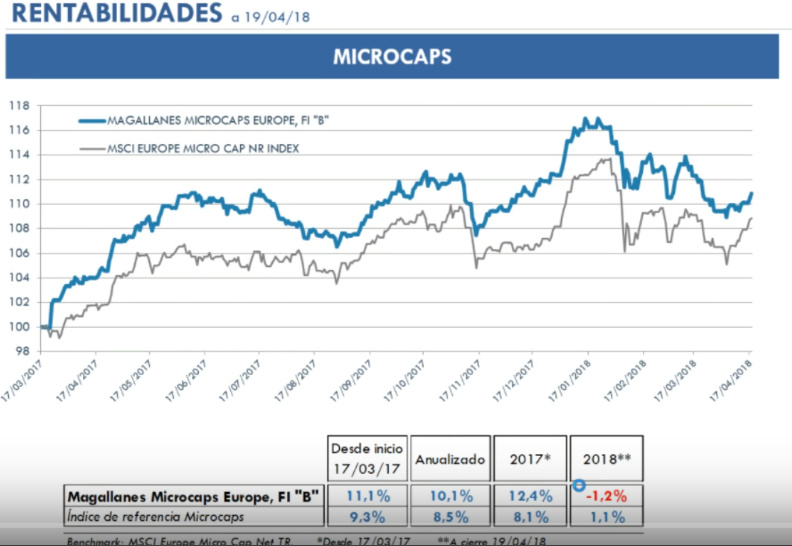

Fondo MicroCaps cerrado a inversores desde la semana pasada, por llegar a 100M€.

- Rentabilidad anualizada en el año que lleva del 10%

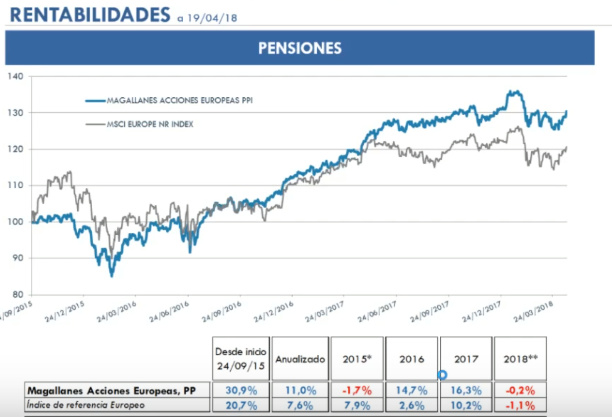

Plan de Pensiones Acciones Europeas, ahora ya sólo con acciones Europeas, dando lugar a que ya no se invierte la parte de mejores ideas en España en el 15/20% que lo hacía antes (a mi personalmente no me gusta la idea porque Magallanes acierta en las empresas españolas en muy alto porcentaje).

Desconozco si esa ha sido la razón de por qué el resultado del Plan de Pensiones es peor que el del Fondo Homólogo. No es a la única gestora que le pasa lo mismo.

- Rentabilidad anualizada del 11%.

::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

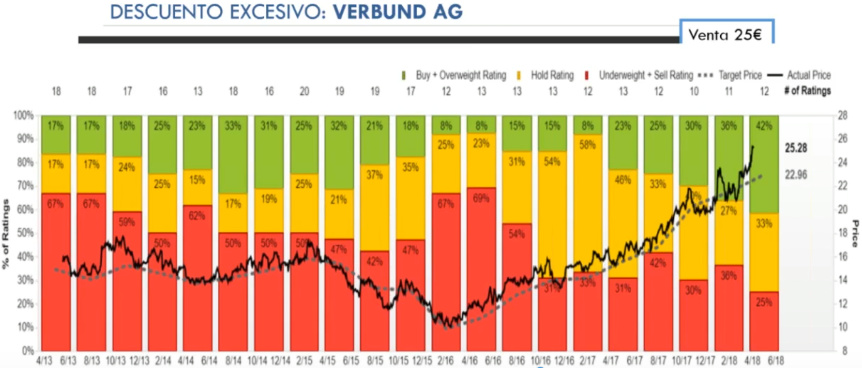

Ejemplos de Inversión FCC, Verbund, Deutz AG.

- Todos ejemplos de inversión en caídas, alguna muy fuerte de más del 33%, muy al “estilo” de lo que está pasando estos días con METRO (MediaMarkt, Makro, etc), con el desplome que están teniendo por el tema complicado en Rusia y la exposición al rublo.

Muy en la línea de lo que sería la charla final de Pedro Bermejo, (autor del Cerebro Inversor), se quiere incidir en el temperamento de estar firme en sus posiciones, para soportar las caídas fuertes, acumular en bajada, y que el mercado junto con la paciencia den la razón de una tesis de largo plazo racional.

Una vez más, vuelven a verse ejemplos como los que Iván Martín contara anteriormente, que para subir el doble, antes hay que perder la tercera parte o más.

Alguno podría pensar que ya que siempre entran antes de tiempo y el mercado siempre baja antes de darles la razón, mejor esperar pero… como más tarde comentaría el propio Iván, parafraseando a Peter Lynch.

La Macro y El momento es un mito, NO EXISTE.

El temperamento y la neuroeconomía parecen estar detrás de la Conferencia en muchos momentos de ésta.

Ejemplo de como en el fondo de Peter Lynch de Magellan, durante 13 años hizo un 30% anualizado, aún así, la mitad de los partícipes perdió dinero, y la media de los inversores hizo un 7% de media de rentabilidad (incluso menor que permanecer en fondos pasivos a largo plazo).

IDEAS y VALORES.

Por no repetir muchas cosas, pongo alguna nota al respecto y como el vídeo ya está colgado, no hay más que verlo en la parte que uno tenga interés. Recomiendo verlo entero.

-

Inditex, apuesta a los precios de tres años, pero durante ese tiempo ITX gana un 40% más.

-

Carrefour, en precios históricos mínimos, con palancas para reducir gasto.

-

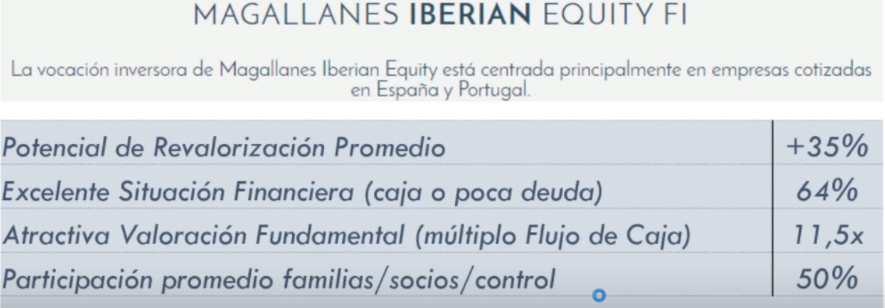

Portugal, a diferencia de Cobas, que ya sólo tenían una posición entre las 10 primeras, Magallanes tiene un 26% de la cartera y ven oportunidades en el país.

-

Las empresas que pasan de poco crecimiento a reestructuración, terminan siendo “un problema”, o al menos quitan el sueño. CTT, Scorpio, etc.

-

Trump y Amazon, parecen que son la amenza de todo. No dicen que METRO o Carrefour vayan a ser una historia de éxito como lo fue Wal Mart, pero… ya se verá.

Iván comenta que en 3-5 años, veremos que pasa con los FCF de Makro-METRO, a poco que genere los beneficios que espera. -

Atalaya Mining, entra en la cartera de Microcaps, esta idea de Solventis, y que incluso alguno piensa que es una posible idea de Cobas, para entrar en el fondo Ibérico en una empresa que está en España y cotiza en Londres. Muchos creen algo parecido, y que las subidas, igual vienen de compras que ya se verá en breve quien las hace…

-

Stop Loss ? NO! (Alvaro Guzmán hace una semana en el CEU, comentó que el AT no vale para invertir.

-

MMPP. No las tienen por que las quieran tener, sino que al igual de los países dónde están, es algo que viene dado por el proceso inversor. Pueden estar sobre el 15-20%. Se está en las empresas por lo que valen.

-

No van a aumentar el equipo. No creen en equipos grandes. Para la metodología que tienen, el equipo es el correcto y dimensionado.

-

Otros tipos de productos? ==> No hacemos ni concentrados ni descafeinados.

-

Diversificación. Mucha puede ser mediocridad poca puede ser temeridad.

-

Gestión de Liquidez. => Como coste de oportunidad, no nos gusta vender algo bueno para comprar algo mejor. Prefieren un 10% de media de liquidez y tener algo de coste de oportunidad.

No son expertos en controlar la liquidez, son expertos en descontar Flujos de Caja. -

Ojo con el ROCE. No se paga crecimiento futuro! Bueno… Al menos ellos no.

Termino con la foto de VERBUND AG consenso retrasado, para reforzar la idea del sentimiento contrario.

Cuando la compañía está en mínimos no la recomienda nadie, y cuando está en máximos, más de la mitad dicen de comprar… Es lo que hay.