Cartera para todos los públicos

Augur

Esta es una cartera que, aunque heterodoxa y sencilla, pretende ser

para todo tipo de inversores no profesionales, sea cual sea su edad.

Se basa en tres principios básicos:

1.- No invertir en bolsa el dinero que se va a necesitar.

2.- Diversificación: nunca se deben poner todos

los huevos en la misma cesta, a lo que yo añado: ni todas las cestas

en el mismo sitio (para evitar el efecto Madoff). Para ello

utilizaremos como vehículo más idóneo los fondos de inversión a través

de distintas gestoras.

3. - A largo plazo la bolsa es la forma de inversión más

rentable y si son small caps más aun.

Según estos principios, calcularemos nuestras necesidades en

distintos plazos para posteriormente asignarlas a los distintos activos:

A.-Un mes: es el efectivo necesario para todos los gastos de un

mes. Dinero físico o transformable en físico de forma inmediata:

billetes y cta. corriente con tarjeta de débito.

B.-Un año: Un fondo monetario a muy corto plazo en euros.

Alternativas: si te fías de los bancos (yo no) una cuenta de alta

remuneración. Si eres inversor avanzado y no te fías del gobierno

(acuérdate de Argentina): cuenta en un broker extranjero

C:-Cinco años: Fondos mixtos de demostrada rentabilidad y poco

riesgo. Yo recomiendo el M&G

Optimal Income Fund Euro Class A-H Gross Shares Acc (Hedged)

(M&G). Para alternativas y discusión ver aquí.

Aunque nuestras necesidades sean menores, en este fondo invertiremos

un tercio

D:-Más de cinco años :

- Un fondo "Value": Bestinver

Internacional. Para alternativas y comentarios ver aquí

- Un fondo emergente, el Aberdeen

Global Emerging Markets Smaller Companies A2 (ABE). Para

alternativas y comentarios ver aquí

El efectivo y la liquidez necesaria para un año no lo consideramos

inversión y no formará parte de la cartera, así que finalmente nuestra

cartera quedará así:

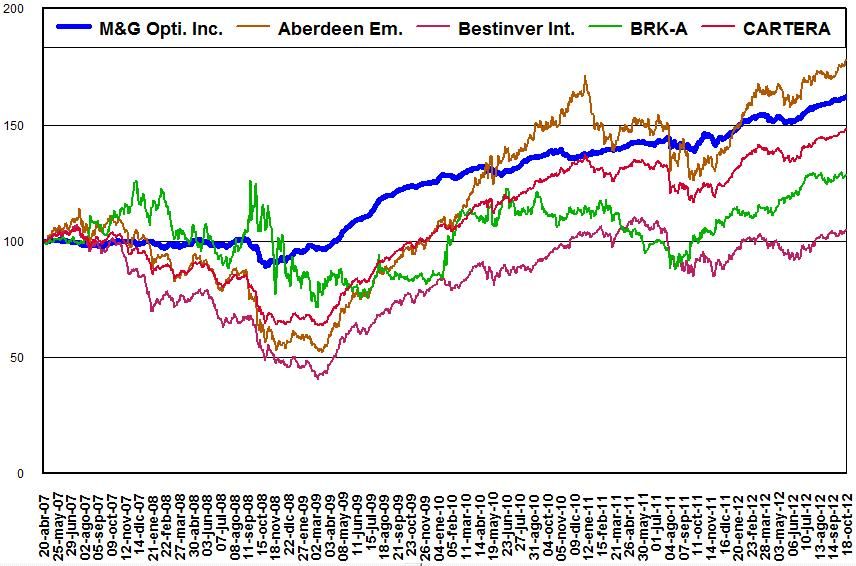

Aquí os pongo la evolución de la cartera desde la fecha de inicio

del fondo más reciente. Para comparar pongo también la evolución de

sus componentes y como Benchmark las acciones de Beshire BRK-A . El

fondo de Aberdeen y las acciones de BRK-A que inicialmente están en

Dólares, están convertidas a euros, lo que ha tenido el efecto de

mejorar su rentabilidad y volatilidad.

Y estos son los datos de rentabilidad:

Comentarios:

Los datos son elocuentes. Creo que la cartera puede comportarse

igual o mejor en el futuro.

La opinión generalizada es que, conforme mayor es la edad de la

persona, mayor debe ser la proporción de renta fija. Mi opinión es que

lo importante son las necesidades previsibles de cada uno,

independientemente de la edad. Una persona joven puede necesitar el

dinero dentro de tres años, por lo que no debe arriegar apenas en RV.

Por otro lado, un jubilado probablemente dejará la mayor parte de su

dinero en herencia, por lo que debería invertir la mayor parte en

renta variable, dejando en el fondo de M&G lo que vaya a necesitar

los próximos cinco años.

Esta cartera es también válida para el que ha alcanzado la

independencia financiera, pues irá vendiendo la cantidad aconsejable

(3,5% anual) del M &G y en los años que la bolsa suba procurará

mantener el 33% del M&G trasvasando desde los otros dos.

La cartera peca de excesiva concentración en sólo tres fondos. De

los tres fondos, el más dudoso para mi es el de Bestinver pues no se

si habrá creado suficiente valor como para comportarse mejor en el

futuro que por ejemplo, uno de su categoría como el MFS

Meridian Funds European Smaller Companies Fund A1 EUR Acc. o el

Threadneedle

European Smaller Companies Retail Net EUR Acc

Actualizo datos a fecha 31-12-2012:

Para el 2013 puede ser más recomendable el Bestinfond que el Bestinver Internacional, para intentar recoger las previsiones optimistas sobre la bolsa Ibérica (20% en el Bestinfond)