De los bits a los átomos: la gran rotación sectorial que está sacudiendo a Wall Street

Gestoras y bancos privados alertan del giro en el liderazgo bursátil ante el aumento del capex en IA, la presión sobre márgenes y la búsqueda de diversificación.

La bolsa estadounidense, a pesar del traspiés de las grandes tecnológicas de los últimos días, se mantiene cerca de máximos históricos. Pero bajo la superficie de ese breve frenazo, está empezando a tomar forma, según los expertos, una rotación sectorial que está desplazando el liderazgo desde las grandes tecnológicas hacia valores cíclicos, estilos value, small caps y mercados fuera de Estados Unidos.

El detonante común en los análisis de los expertos es el mismo: el impacto (y la incertidumbre) derivados del ciclo de inversión en inteligencia artificial (IA).

En un reciente análisis en Finect, Anthony Willis, Senior Economist de Columbia Threadneedle Investments, advierte de que, aunque el S&P 500 se sitúa “apenas un 2% por debajo de sus máximos históricos”, dentro del mercado estamos presenciando "una rotación notable”, con caídas cercanas al 7% en las denominadas “7 Magníficas” y mejor comportamiento del estilo value y las small caps.

El economista subraya que los inversores están cada vez más preocupados por los retornos del gasto en inteligencia artificial. Según detalla, Alphabet, Amazon, Meta y Microsoft prevén gastar conjuntamente 660.000 millones de dólares en los próximos 12 meses, una cifra “muy superior a lo esperado y plantea interrogantes sobre los retornos esperados de este enorme gasto”.

En la misma línea, desde Ibercaja Gestión se apunta que la caída acumulada en software en los últimos 12 meses ha alcanzado el -34%, con cerca de 2 billones de dólares evaporados en capitalización y una reducción de su peso en el S&P 500 del 12% al 8,4%, según un reciente informe publicado en su grupo en Finect.

Los expertos de la entidad atribuyen este movimiento al mayor riesgo de disrupción en los modelos de negocio de estas compañías que añade la IA, al tiempo que reconocen que “no es fácil anticipar quién serán los ganadores y perdedores finales”.

El “RenAIssance” de la economía tangible

Durante décadas la inversión en activos intangibles —software, datos o propiedad intelectual— superó ampliamente a la destinada a activos físicos, favoreciendo modelos escalables y dinámicas de concentración en los mercados. Sin embargo, el auge de la inteligencia artificial generativa está alterando ese patrón.

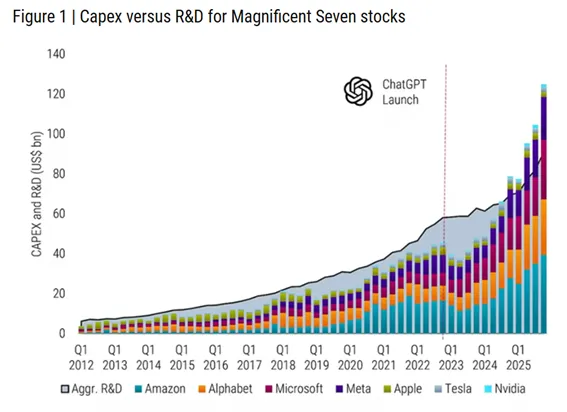

La gestora Robeco señala que, tras el lanzamiento de ChatGPT, el gasto de capital de las denominadas “Magnificent Seven” se ha acelerado con fuerza. Durante años, el gasto agregado en investigación y desarrollo (I+D) superó al capex, reflejando modelos de baja intensidad en activos físicos. Pero desde 2023 el capex se ha incrementado de forma significativa y superó al gasto en I+D a mediados de 2024, impulsado por la expansión de centros de datos y capacidad de cómputo.

Para Robeco, más que el fin de la economía intangible, este movimiento refleja su industrialización. La producción y despliegue de modelos de IA requiere infraestructuras físicas a gran escala, lo que supone un “renacimiento del capital tangible dentro de una economía intangible”.

No obstante, este cambio tiene implicaciones relevantes para la selección de valores. La gestora advierte de que ese capex elevado hoy implica mayores gastos por depreciación en el futuro, lo que introduce incertidumbre adicional en las previsiones de beneficios ante la rápida obsolescencia tecnológica.

Además, recuerda el denominado “efecto inversión”, según el cual las empresas que expanden agresivamente su base de activos tienden históricamente a registrar rendimientos inferiores en periodos posteriores, debido al riesgo de sobreinversión y compresión de retornos.

Al mismo tiempo, una inversión masiva en infraestructuras puede reforzar las ventajas competitivas de las compañías dominantes, elevando barreras de entrada y consolidando economías de escala. En un mercado altamente concentrado (donde las “Magnificent Seven” representan cerca del 25% del MSCI World) esta tensión entre sobreinversión y refuerzo estructural resulta especialmente relevante para las estrategias activas.

¿Corrección saludable de las grandes o riesgo estructural?

Para Terry Ewing, director de Renta Variable de Mediolanum International Funds, la IA tendrá un impacto profundo en la sociedad, los negocios y la vida cotidiana, aunque “las implicaciones completas de su impacto no pueden determinarse hoy”.

A su juicio, la progresión de la IA ha impulsado la revalorización bursátil en los dos últimos años, pero “este año, sin embargo, se observa un cambio significativo, con un mayor escrutinio sobre aquellas empresas tradicionales que podrían verse perjudicadas”.

Ewing considera que el análisis actual del mercado es razonable: “En síntesis, el análisis de estas preocupaciones es razonable y ha provocado una corrección saludable en el sector”.

Sectores beneficiados y perjudicados en la rotación

En cuanto a los sectores con potencial de mejora de márgenes, Ewing considera que los sectores bancario y farmacéutico "están bien posicionados para mejoras de productividad”. Asimismo, afirma: “Creemos que las industrias vinculadas a infraestructuras energéticas —especialmente gas natural y redes eléctricas— se encuentran en una posición sólida para beneficiarse de crecimiento estructural y expansión de márgenes”.

También menciona a los proveedores de centros de datos y a las empresas de ciberseguridad como potenciales ganadores. Al mismo tiempo, advierte que “las industrias más expuestas probablemente a la estandarización experimentarán presión sobre márgenes, con el mercado de consultoría y numerosos proveedores de servicios empresariales en riesgo”.

Más allá de EEUU: de los bits a los átomos

La rotación no solo es sectorial, sino también geográfica. Columbia Threadneedle ha reducido su exposición a EE.UU. hasta neutral y está inclinando su cartera hacia small caps .

Desde Julius Baer, Yves Bonzon, CIO de la entidad, explica que en las carteras en dólares estadounidenses, han vendido su exposición al Nasdaq 100 "en favor de renta variable de mercados desarrollados, excluyendo, por ejemplo, EE. UU., así como de Latinoamérica”. Añade que las acciones latinoamericanas "ofrecen una bienvenida exposición adicional a las materias primas y están muy infravaloradas tras 15 años de relativo bajo rendimiento”.

En su comentario semanal a inversores, Bonzon señala que la renta variable estadounidense se ve "desproporcionadamente afectada por el temor a la disrupción de la IA”, debido al peso de modelos intensivos en conocimiento en sus índices.

El directivo advierte de que la función actual de reacción del inversor puede resumirse como "disparar primero, preguntar después" y recuerda el principio bursátil: “Nunca atrapes un cuchillo que cae”.

El CIO resume el reposicionamiento como un paso “de la devaluación de «bits» a la revaluación de «átomos»” y recomienda “priorizar la conservación de las empresas que poseen datos confidenciales en lugar de las que simplemente los manipulan”.

Singularidad tecnológica y dispersión de retornos

Por otra parte, Bonzon de Julius Baer va más allá e introduce un elemento adicional en el análisis: la posibilidad de que el mercado esté descontando una eventual “singularidad tecnológica”. Según explica, “el resultado de la difusión de la IA en la economía podría ser una singularidad tecnológica”, un escenario que, de materializarse, implicaría un shock deflacionario de oferta.

Aunque reconoce que “nadie sabe si alguna vez nos acercaremos siquiera remotamente” a ese equilibrio, sostiene que “el simple descuento en los mercados de capitales de la probabilidad de que esto ocurra tiene consecuencias trascendentales para las valoraciones de los activos del futuro”, al afectar especialmente a la estimación del valor terminal de determinados modelos de negocio.

Ewing por su parte coincide en que el entorno actual favorecerá una mayor diferenciación: “Esperamos una divergencia de retornos significativamente mayor —ya visible en los últimos tres meses— no solo dentro del sector tecnológico, sino en la mayoría de sectores”. En este contexto, concluye, “este es un entorno propicio para la selección activa de valores”.

En conjunto, los análisis apuntan a que la rotación no responde a un deterioro macro inmediato, sino a un reajuste de expectativas sobre la rentabilidad futura del capital invertido en IA y sobre los modelos de negocio más vulnerables a la disrupción. La diversificación por estilos, sectores y geografías emerge como denominador común, según los análisis publicados por las distintas gestoras en los últimos días.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.