Emergentes, cíclicos y crédito privado: dónde ve Invesco las oportunidades para 2026

Resiliencia de la economía global y necesidad de reequilibrio en las carteras de inversión. Invesco afronta 2026 con una visión basada en esos dos conceptos. Tras un 2025 marcado por la incertidumbre pero con un comportamiento sólido de los activos de riesgo, la gestora internacional considera que el próximo año podría traer un crecimiento más amplio y menos concentrado, con oportunidades fuera de los grandes ganadores de la última década.

Invesco identifica un mayor atractivo en la renta variable de mercados emergentes, en sectores cíclicos y en activos alternativos como el crédito privado, apoyándose en un contexto de flexibilización monetaria, estímulos fiscales y un dólar estadounidense estructuralmente más débil.

Durante la presentación de las perspectivas de la gestora en Madrid, Laure Peyranne, directora de ETF para Iberia, Latinoamérica y US Offshore de Invesco, puso en contexto el punto de partida de los mercados. Según explicó, 2025 fue un “año excepcional” para los ETF en Europa, con 98.000 millones de euros de entradas netas y un total de 373.000 millones, lo que elevó el patrimonio hasta 3,18 billones de euros. En el último trimestre del año, aproximadamente el 75% de los flujos se dirigieron a renta variable, el 20% a renta fija y el 5% a materias primas.

Dentro de la renta variable, destacó el fuerte crecimiento de la exposición global, pero también un cambio relevante en la demanda a final de año, con mayor interés por Europa y, de forma llamativa, por los mercados emergentes. En renta fija, señaló un repunte de los flujos en el último trimestre, con los ETF utilizados como alternativa al efectivo en un entorno de mayor incertidumbre.

Mayor crecimiento global en 2026

Fernando Fernández-Bravo, director de Distribución de Fondos para Iberia de Invesco, apuntó que la gestora espera un mayor crecimiento económico en 2026 que en 2025, tanto en economías desarrolladas como emergentes. En su opinión, salvo Japón, los principales bancos centrales se encuentran en modo de bajar o mantener tipos de interés, con Estados Unidos moviéndose hacia niveles cercanos al 3%.

Para China, Invesco prevé que el crecimiento se mantenga en torno al 5%, apoyado más por estímulos fiscales que monetarios. Fernández-Bravo subrayó que el país ha sufrido especialmente en el consumo y está tratando de hacer su mercado bursátil más atractivo para los inversores.

En Europa, destacó un “cambio de paradigma” liderado por Alemania, donde un mayor gasto público podría trasladarse a un crecimiento más sólido de la economía y de las bolsas. También anticipó que el PIB del Reino Unido podría sorprender al alza y que Japón podría acelerar su crecimiento en 2026 gracias a estímulos fiscales.

Reequilibrio frente a la concentración en EEUU y la IA

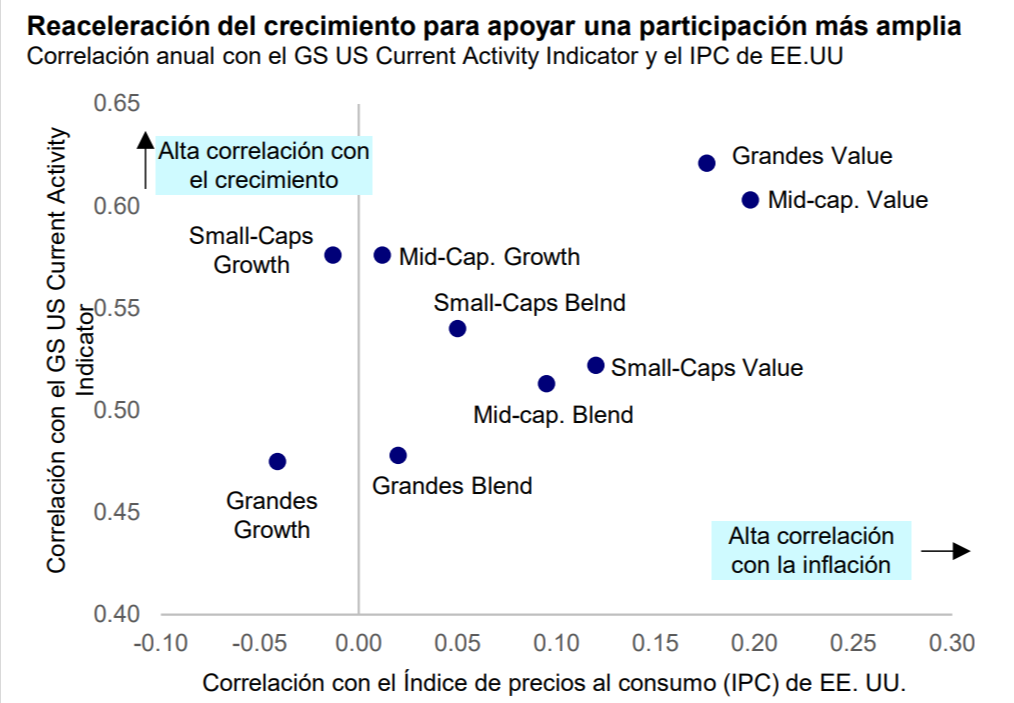

Este repunte de la economía, aunque contenido, debería favorecer a los sectores más expuestos al ciclo económico. En este contexto, la gestora considera que el entorno ofrece oportunidades para diversificar las carteras mediante una rotación hacia sectores cíclicos y hacia compañías de menor capitalización y con sesgo value.

Históricamente, este tipo de valores tiende a mostrar una mayor correlación con fases de crecimiento más sólido y con entornos de inflación algo más elevada, lo que refuerza su atractivo en un escenario de recuperación económica gradual respaldada por la política económica.

En este contexto, Invesco se muestra positiva con sectores cíclicos como defensa, infraestructuras, energía y utilities, así como con las empresas de telecomunicaciones vinculadas al despliegue del 5G. Según la firma, “la rentabilidad debería estar impulsada cada vez más por el crecimiento de los beneficios y no por la escalada de las valoraciones”.

A nivel regional, tras décadas del S&P 500 comportándose mejor, Invesco considera que el entorno actual invita a mirar más allá de Estados Unidos. Peyranne recordó que, el año pasado, el índice estadounidense subió un 19% en dólares, frente a un 5% del mercado europeo, y señaló que la gestora está viendo ciertos flujos también hacia ETF de ponderación equitativa (equal weight).

Uno de los principales cambios en el posicionamiento de Invesco para 2026 es el mayor peso de Europa frente a Estados Unidos. La gestora identifica en la región un nuevo motor de crecimiento apoyado en el aumento del gasto público, especialmente en Alemania, con inversiones previstas en defensa e infraestructuras. Este giro fiscal, unido a unas valoraciones más atractivas que en EEUU, refuerza el atractivo de los activos europeos.

Dentro de la región europea, la firma mantiene una visión favorable sobre la bolsa española, donde sus gestores siguen “positivos” con compañías ligadas al sector bancario y energético, tras el fuerte comportamiento del mercado en 2025.

Por el contrario, en Estados Unidos la gestora adopta una postura más neutral. Aunque sigue considerando que el crecimiento económico se situará en torno al 3% y que la política económica favorece la actividad, Invesco advierte de las elevadas valoraciones y de la fuerte concentración en el sector tecnológico. En este sentido, Invesco prefiere reducir exposición a las conocidas como ‘7 magníficas’ —Amazon, Apple, Google, Meta, Tesla, Nvidia y Microsoft.

¿Recalentamiento de la IA?

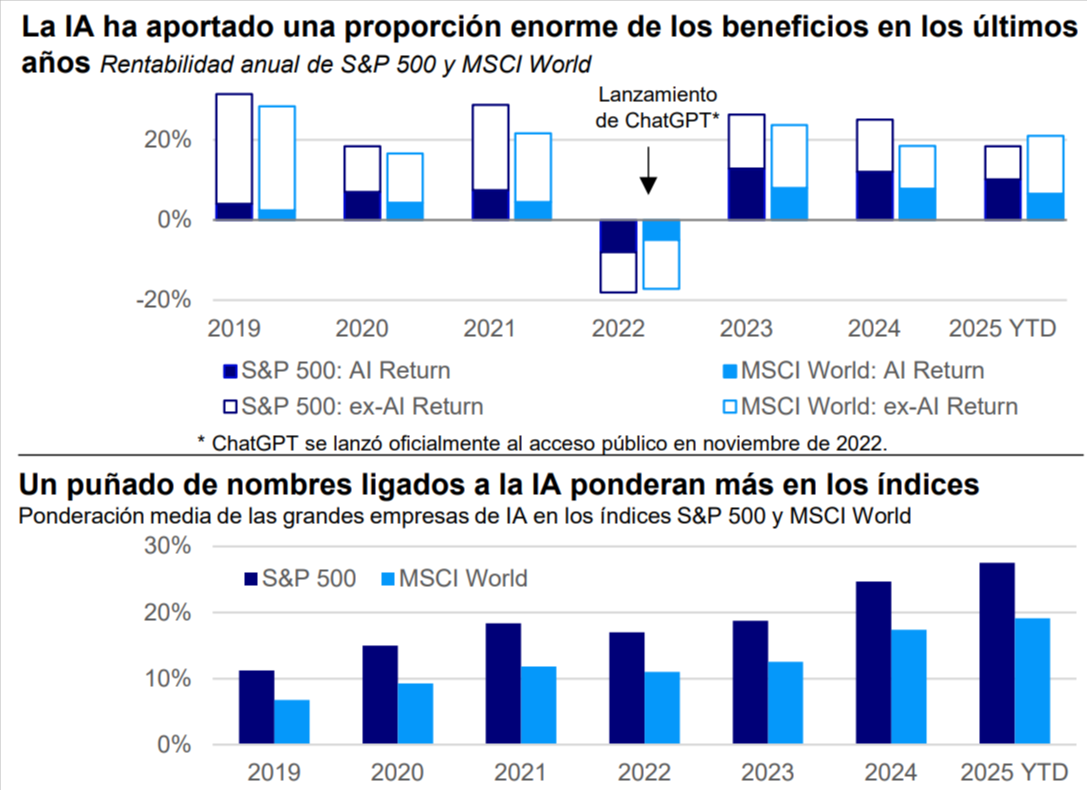

Fernández-Bravo incidió en los riesgos de concentración asociados a la inteligencia artificial. Según los datos manejados por Invesco, cerca de la mitad de la contribución a los beneficios del S&P 500 procede de la IA, mientras que la inversión en centros de datos ha aportado 1,1 puntos porcentuales al crecimiento.

La gestora cree que la inversión en IA puede continuar, pero defiende que la rentabilidad futura debería estar más vinculada al crecimiento de los beneficios que a nuevas expansiones de múltiplos. Aunque la gestora no descarta que el tema siga funcionando, defiende un reequilibrio de carteras para gestionar los riesgos de valoración y concentración. En este contexto, también identifica oportunidades en valores tecnológicos chinos ligados a la IA.

“Los árboles crecen mucho pero no tocan el cielo”, afirmó Fernández-Bravo, para ilustrar que el ritmo de crecimiento observado en algunos segmentos no puede mantenerse indefinidamente. En este sentido, Invesco es partidaria de reequilibrar las carteras y de buscar oportunidades en segmentos menos exigentes en términos de precios.

Emergentes, crédito privado y materias primas

Invesco a su vez se muestra neutral en renta variable estadounidense, pero “muy positiva” en mercados emergentes, donde los argumentos a favor de la renta variable son, en su opinión, "cada vez más convincentes" gracias a valoraciones atractivas y mayores expectativas de crecimiento, aunque subraya que existen grandes diferencias internas entre países y sectores.

A su favor juegan un mayor crecimiento económico, la flexibilización monetaria y un entorno de dólar débil, que facilita la financiación y las bajadas de tipos. Además, Invesco identifica en los mercados emergentes una exposición relevante a tendencias estructurales de largo plazo, como la inteligencia artificial, especialmente en China, donde ve oportunidades en valores tecnológicos con valoraciones más contenidas que en Estados Unidos.

En activos alternativos, el crédito privado ocupa un lugar destacado. Fernández-Bravo señaló que los CLO han ofrecido rentabilidades superiores al high yield y cuentan con una posición preferente en el orden de cobro, lo que los hace atractivos en un contexto de tipos a la baja. Peyranne añadió que el crédito privado aporta diversificación adicional a las carteras.

Las materias primas, especialmente el oro y la plata, también forman parte del enfoque diversificador de Invesco. De cara a 2026, la gestora considera que los riesgos geopolíticos refuerzan el papel de estos activos, mientras que la plata destaca por su doble carácter de metal precioso e industrial. La debilidad del dólar, que podría llegar al entorno de 1,25 frente al euro, está reforzando el atractivo del oro como activo refugio para los bancos centrales. “El euro u otras monedas de países emergentes podrían también fortalecerse como refugio en los próximos años”, ha señalado.

En energía, Invesco mantiene una visión positiva, apoyada en la necesidad estructural de petróleo y en la relación entre el desarrollo de la IA, el consumo energético y la demanda de metales industriales como el cobre.

¿Riesgos en el horizonte?

Entre los principales riesgos, Invesco contempla escenarios como una desaceleración del crecimiento global, que favorecería a los bonos soberanos y a los metales preciosos; un repunte de la inflación, que podría fortalecer al dólar y cambiar el rumbo de los mercados; o un escenario en el que la IA supere expectativas y Estados Unidos vuelva a liderar claramente, con impacto positivo para sus bolsas y su divisa.

A corto plazo, Fernández-Bravo advirtió de que la volatilidad asociada a tensiones arancelarias no es positiva para los mercados, aunque a largo plazo confía en que este ruido se acaba absorbiendo por el mercado y asimilándolo en las bolsas.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.