"Invertir en un índice se parece cada vez más a invertir en solo unas pocas empresas"

Robeco alerta sobre la concentración extrema en los mercados desarrollados y analiza sus implicaciones para la generación de alfa

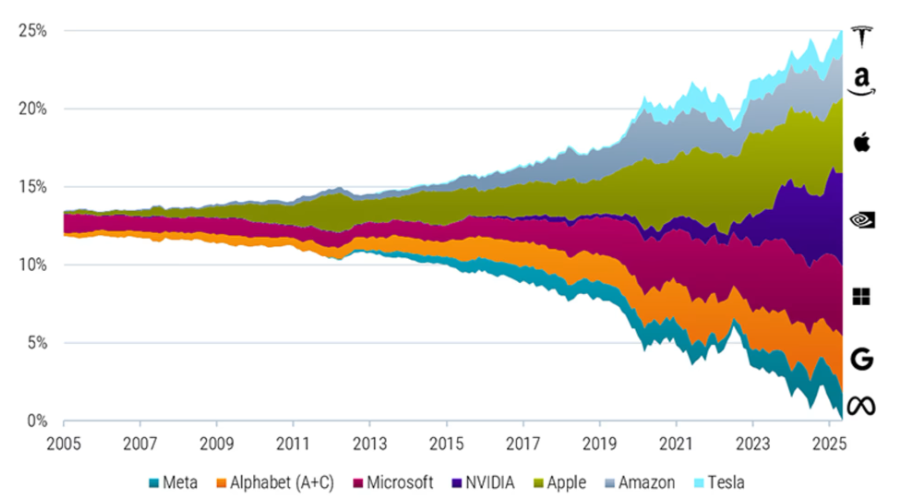

Las llamadas Magnificent Seven —Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla— superan ya una cuarta parte del MSCI World (con datos hasta el 31 de octubre de 2025), una evolución que ha reducido el número efectivo de compañías que explican la rentabilidad del índice global de más de 300 en 2005 a solo 84.

La creciente concentración bursátil está haciendo que “la experiencia de invertir en un índice se parece cada vez más a invertir en solo unos pocos valores", según expone Robeco en su informe "Who needs the Magnificent 7: A long tail of opportunity".

Robeco subraya que estas empresas “han alcanzado un tamaño en el que son motores clave del beta del mercado y lo seguirán siendo, al menos en un futuro previsible”. Pero plantea una cuestión esencial para los gestores: “la verdadera pregunta es si su alfa también debe estar dictada por este mismo pequeño grupo”.

Cuando un número tan reducido de compañías aporta una parte tan relevante de los retornos, las sobreponderaciones e infraponderaciones se convierten en elementos críticos del rendimiento relativo. “Las grandes posiciones relativas —ya sean sobreponderadas o infraponderadas— pueden convertirse en los principales impulsores de si una estrategia supera o no al mercado”, explica el informe.

El documento también advierte del peligro de anticipar una reversión rápida del liderazgo bursátil. La historia muestra que las fases de máxima concentración pueden prolongarse durante años, mientras que los cambios de tendencia suelen producirse “no de forma gradual, sino abruptamente —y después de períodos prolongados en los que se afirmaba: ‘Este tiempo es diferente’”.

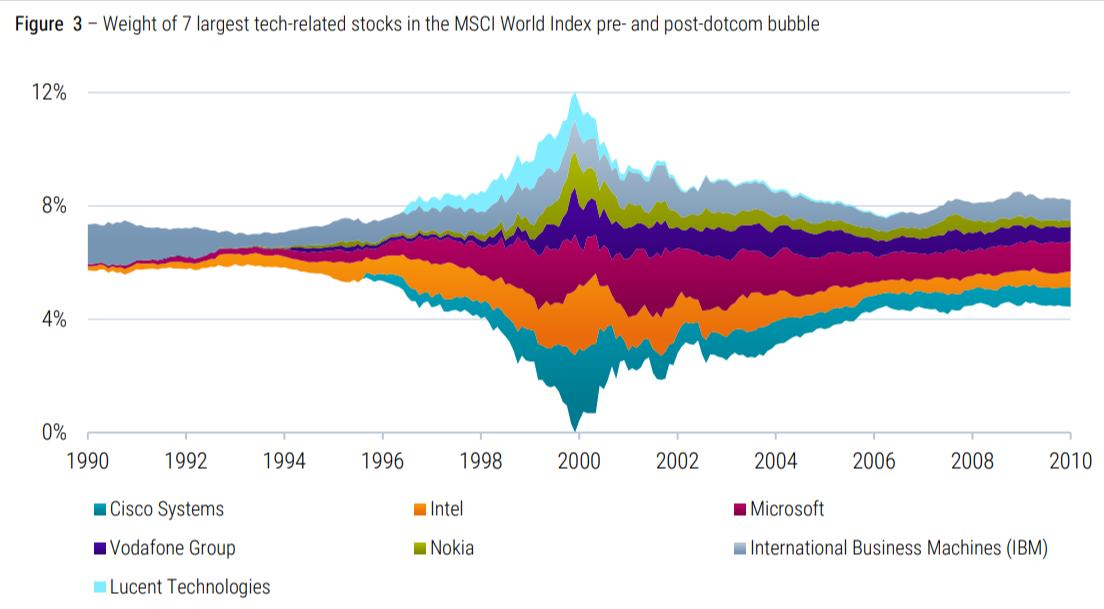

Durante la burbuja tecnológica, un reducido grupo de valores —entre ellos Cisco Systems, Intel, Microsoft, Vodafone, Nokia, IBM y Lucent Technologies— llegó a dominar el liderazgo del MSCI World, aunque “en menor grado” que la concentración actual.

El documento recuerda que estos valores generaron rentabilidades excepcionales en el corto plazo, impulsados por un contexto de euforia tecnológica, antes de que sus valoraciones se corrigieran bruscamente y el liderazgo del mercado se ampliara nuevamente a más empresas.

El informe destaca un punto clave para los inversores: timing y liderazgo no son previsibles. Incluso si un inversor anticipa correctamente una reversión, no es evidente qué compañías liderarán o quedarán rezagadas en los años siguientes.

El comportamiento de los inversores también se repite: en el 2000, muchos creyeron que “esta vez era diferente”, una frase que el informe destaca como un síntoma habitual en fases de euforia sostenida antes de los giros abruptos del mercado.

Más allá de las Siete Magníficas

El análisis contextualiza la evolución del actual grupo dominante dentro de ciclos previos de concentración, desde FANG y FAANG hasta MAMAA y BATMMAAN, destacando que el liderazgo de mercado nunca es estático. “La influencia de estos grupos en la dirección del mercado es imposible de ignorar”, señala el informe, pero también recuerda que la composición de estos grupos cambia con el tiempo.

El documento destaca que la mayor parte del potencial de alfa reside fuera del reducido grupo de mega-caps tecnológicas. En sus palabras, “la mayoría del alfa ha sido generada por cientos de posiciones más pequeñas en el mercado en general”. Y sintetiza esta idea con una frase clara: “Nuestro enfoque está diseñado para 7.000 acciones, no para 7”.

Robeco incide en que “las acciones de las Magnificent Seven pueden dar forma al índice, pero no tienen por qué definir sus rentabilidades relativas”. El informe concluye que el mercado ofrece una “larga cola de oportunidad”: el amplio conjunto de empresas de menor peso indexado que pueden aportar rentabilidad adicional sin depender del comportamiento de unas pocas mega-caps. “Esto es lo que hace que la ‘larga cola de oportunidad’ sea importante”, afirma el documento.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.